放弃中国市场却狂赚756%利润,三星的撤退,是一场教科书级战略转移

刚宣布全面退出中国家电零售市场,三星就用一份炸裂的财报和暴涨的股价,给所有人上了一课。很多人只看到外资家电败退、国货全面接管市场,却没读懂这场撤退背后,一场关于取舍、盈利与产业话语权的残酷博弈。

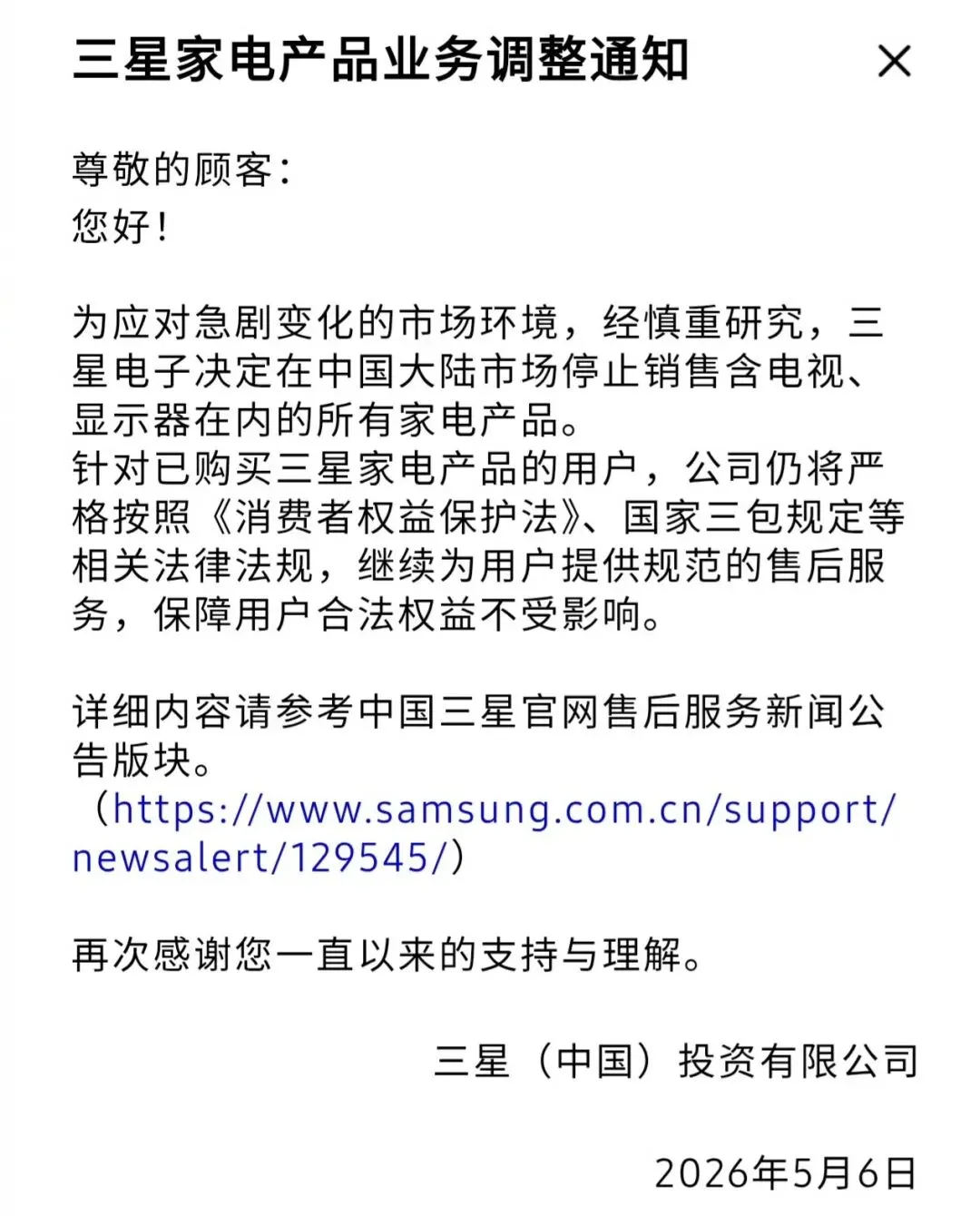

5月初,三星一纸公告刷屏:正式停止在中国大陆销售电视、冰箱、洗衣机、空调等几乎全品类家电,仅保留半导体、手机、医疗器械业务。消息一出,不少人欢呼国货终于大胜,外资巨头彻底退出中国市场。但资本市场的反应,却狠狠打了这种乐观预期的脸。

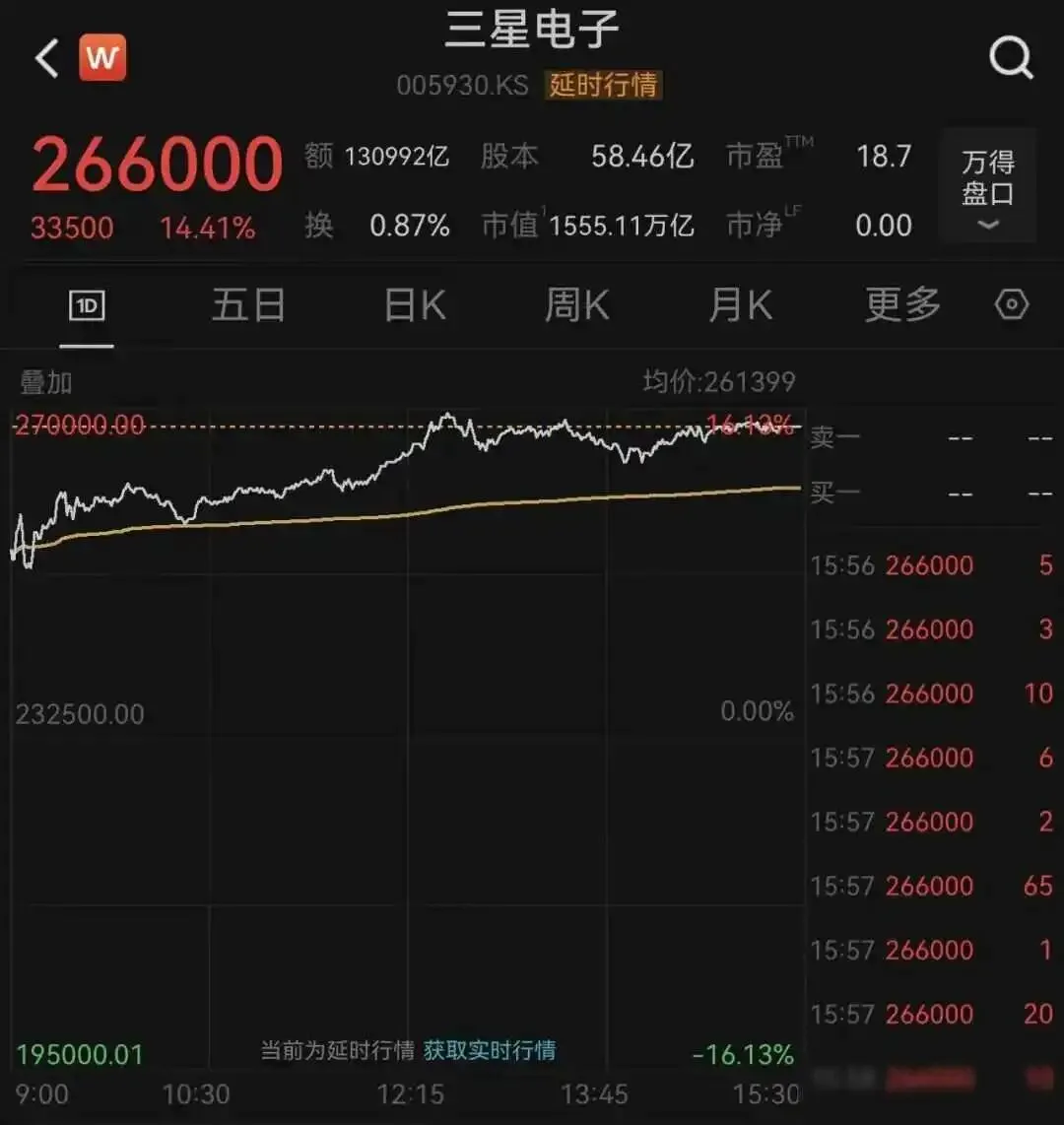

公告落地当天,三星电子股价暴涨14.41%,市值直接冲破万亿美元,成为亚洲第二家迈入万亿市值俱乐部的企业。连带着韩国综合指数大涨6.45%,创下历史新高。一边是主动放弃全球最大消费市场之一,一边是资本疯狂追捧、市值飙升,这种反常的反差,恰恰藏着三星最精明的商业盘算。

看懂三星的财报,就能瞬间明白它的选择有多清醒。2026年一季度,三星营业利润狂涨756.1%,创下韩国企业历史最高纪录,核心功臣正是半导体业务。其中存储芯片事业部狂揽53.7万亿韩元利润,占总利润比重接近94%,同比暴涨48倍。反观电视、白电两大家电业务,利润仅有0.2万亿韩元,还同比下滑超三成。

更扎心的是中国市场的表现。过去一年,三星在华家电业务亏损近10亿人民币,电视、白电市场份额早已跌到零点几个百分点,基本沦为边缘角色。家电业务早已不是三星的增长曲线,反而成了拖累财报的“拖油瓶”。砍掉这块持续亏损、毫无前景的鸡肋业务,甩掉包袱,对三星来说是必然选择,也是资本市场疯狂鼓掌的核心原因。

三星真正的底气,来自当下AI时代最硬的刚需——HBM高带宽内存。作为英伟达、AMD高端GPU的核心配套,AI服务器对HBM的需求呈爆发式增长。短短一年时间,主流HBM3价格暴涨3到4倍,三星更是抢先一步,完成HBM4全球首次大规模量产,成为英伟达新一代AI平台的核心供应商。凭借在存储芯片领域的绝对优势,三星牢牢踩中AI红利,利润自然水涨船高。

但很多人不知道,三星这次是“撤了店面,没撤工厂”。苏州的家电工厂流水线依旧轰鸣,卡车依旧往来不断,只是冰箱、洗衣机的包装箱目的地,从国内城市换成了洛杉矶、曼谷、墨西哥城。依托中国成熟的供应链和低成本优势,三星将中国工厂转型为全球出口枢纽,产品销往海外市场。简单说:中国消费者不再买三星家电,但中国的工人、供应链,还在为三星的全球生意持续赋能。

比家电工厂更关键的,是三星在华布局的半导体产能。截至2025年底,三星在华累计投资近567亿美元,16家生产企业、13个研发中心里,九成资金都砸在了半导体、存储芯片领域。西安工厂更是三星在韩国本土之外,唯一的存储芯片制造基地。当大家盯着家电柜台空出的位置欢呼时,西安工厂里,更高规格的闪存芯片正源源不断量产,最终流向全球AI服务器、高端手机,甚至国内品牌的高端家电里。

其实不止三星,日韩家电巨头早已集体换道。索尼电视牵手TCL、LG家电交由第三方运营、松下把欧美电视业务交给创维,它们看似退出了台前的家电销售,实则把战场转移到了看不见的上游供应链。三星能连续20年坐稳全球电视出货量第一,靠的从来不是终端销售,而是核心零部件的话语权。

反观国内市场,国货家电的崛起确实值得骄傲。电视市场本土品牌市占率超94%,海信、TCL、海尔、小米等八大厂商全面领跑;卡萨帝、海信等品牌,也成功拿下高端家电市场,打破外资垄断。但光鲜数据的背后,藏着一个无法回避的现实:国产家电头部企业净利率普遍只有5%到7%,卖一台终端产品,利润薄得可怜。

利润被挤压的核心原因,就是上游核心命脉被别人攥在手里。一台国产高端电视、一台AI服务器,核心的HBM、DRAM、闪存颗粒,大多来自三星、SK海力士、美光三家企业。国产家电卖得越多,给三星交的“芯片税”就越多;国内AI产业发展越快,对三星存储芯片的依赖就越深。家电厂商在终端市场打得头破血流,三星却在幕后躺着赚钱。

不过值得欣慰的是,国内头部企业早已看清局势,不再执着于终端内卷。美的深耕工业机器人、发力ToB业务;海尔、海信、TCL纷纷布局显示面板、半导体、工业软件,全力向上游突围。三星的撤退,从来不是落荒而逃,而是一次精准的战略腾挪,更是给中国制造业敲响的警钟。

我们赢下了家电终端的战场,把外资品牌挤出了中国市场,这份成绩来之不易。但必须清醒地认识到:家电只是终端,真正决定产业话语权、能持续赚大钱的,是芯片、存储、核心材料这些上游核心领域。

三星家电从中国货架消失,只是表象。真正的较量,从来不是终端零售的你争我夺,而是产业链上游的硬核比拼。热闹终会散去,热点总会更迭,产业升级的功课不会自动完成。三星用一次主动放弃,告诉我们:真正的硬仗,才刚刚开始。