Joule | 欧盟如何利用其碳市场扩大二氧化碳去除规模

3月31日《Joule》刊登了题为How the EU can utilize its carbon market to scale up carbon dioxide removal(欧盟如何利用其碳市场扩大二氧化碳去除规模)的在线论文,旨在探讨欧盟如何将其排放交易体系(EU ETS)与二氧化碳去除(CDR)技术(特别是生物能源碳捕获与封存BECCS和直接空气碳捕获与封存DACCS)进行整合。以下是对该论文的总结。

核心目标

-

量化潜力:评估整合CDR到EU ETS中,到2050年能够激励多少CDR部署。

-

分析影响:分析这种整合对EU ETS碳价的动态影响。

-

评估风险:识别并讨论整合过程中可能出现的风险,特别是“减排抑制(abatement deterrence)”和过度使用生物质的问题。

-

提出路径:设计一个分阶段的、循序渐进的整合策略(stage-gate approach),以最大限度地降低风险,同时为CDR提供长期、确定的投资信号。

主要发现与结论

-

显著激励CDR部署:

-

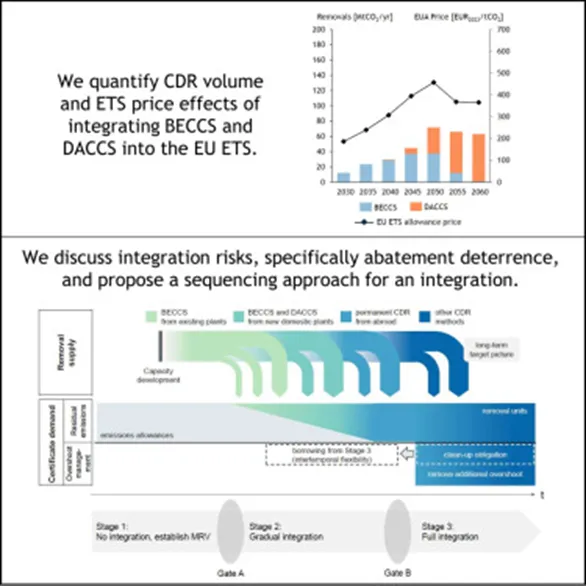

模型(LIMES-EU)结果显示,将BECCS和DACCS直接整合进EU ETS,到2050年能够激励每年68-86百万吨(Mt)的二氧化碳去除量。这笔数量足以补偿工业、航空和海运等难以脱碳部门的残余排放。

-

这个规模约占欧洲科学咨询委员会对2050年所需BECCS和DACCS总量的21%至75%,取决于相对成本。这表明EU ETS可以为CDR的规模化奠定基础。

-

平抑碳价,提供“减压阀”:

-

整合CDR能有效平抑长期碳价。与没有CDR的反事实情景相比,直接整合BECCS和DACCS到2050年后,可使EU ETS碳价大约减半。

-

其机制是:当减排成本过高时,市场会转向更便宜的CDR技术(特别是DACCS),从而为整个系统提供了一个“减压阀”,防止碳价出现极端飙升。

-

技术部署的次序:

-

在默认情景下,BECCS会率先部署(自2030年代起),因为它相对成熟。但到2040年代后期,随着成本下降和规模化,DACCS会逐渐取代BECCS成为主要的去除技术。

-

DACCS的成本预期是驱动整个系统的关键变量。如果DACCS成本下降很快,BECCS的部署量会减少;反之,如果DACCS成本居高不下,BECCS的规模会更大。

-

识别核心风险:

-

减排抑制风险:企业可能因预期未来CDR成本很低,而减少当前的减排投资。如果未来CDR成本下降不及预期,就会导致碳价飙升和减排缺口。文章强调,在EU ETS的“总量控制”框架下,只要碳预算不改变(即政策不软化),这种风险可以通过市场自我纠正(水床效应)。但风险在于,碳价过高可能导致政策软化(比如提高排放上限),从而破坏环境完整性。这是一个“市场失灵(信息不对称)”与“政策失灵(承诺问题)”叠加的风险。

-

过度使用生物质风险:如果BECCS的利润过高,可能导致对生物质资源的过度需求,引发与粮食生产、土地竞争和森林砍伐等可持续性挑战。当生物质成本降低时,BECCS甚至会完全取代DACCS,加剧环境风险。

核心解决方案:分阶段整合策略(Stage-Gate Approach)

为克服上述风险,论文提出了一个基于“政策后向归纳”和“政策循序渐进”的三阶段模型:

-

第一阶段:不整合,建立MRV体系(至2030年)

-

目标:为未来的整合做好准备,建立信任。

-

关键行动:

-

完善CDR的监测、报告和核查(MRV)体系(例如,通过欧盟碳去除和碳农业认证框架CRCF)。

-

建立可持续性标准,特别是针对生物质。

-

改革市场稳定储备(MSR),以适应未来CDR单位的并入。

-

政府可以通过需求侧政策(如补贴、拍卖)来激励早期CDR产能建设。

-

“看门人A”:当MRV体系到位、可持续性问题解决、MSR改革完成时,方可进入第二阶段。

-

第二阶段:渐进式整合(至2040年)

-

目标:在严格控制风险的前提下,让CDR有限度地进入市场。

-

“渐进”的三个维度:

-

范围(Scope):从现有的BECCS工厂开始,再扩展到新的国内设施,最后才考虑国外的CDR单位。

-

数量(Volumes):设定数量上限,限制每年可进入市场的CDR单位总量。这优于价格控制,因为更易于管理。

-

时间(Time):允许有限的借支(borrowing),即允许企业提前使用未来的CDR额度,但需附加严格的抵押和逆向风险(碳泄漏)管理措施。

-

关键行动:

-

加强对逆向风险(carbon reversal)的治理。

-

可设定技术特定的配额(如BECCS和DACCS的配额),以促进多种技术发展并解决区域分布不均问题。

-

“看门人B”:当过度使用生物质的风险和逆向风险得到充分控制时,方可进入第三阶段。

-

第三阶段:全面整合(至2050年及以后)

-

目标:实现CDR与EU ETS的完全融合,并最终将EU ETS转变为一个去除交易系统(RTS)。

-

关键特征:

-

取消第二阶段的限制。国内BECCS和DACCS全面纳入ETS范围。

-

评估并纳入其他CDR方法(如矿化、生物炭等),实现供给侧效率最大化。

-

“倾斜沙漏”模型:论文提出了一个远景图(图1)。在第三阶段(净零后),政府角色发生转变:不再是供应排放配额,而是成为去除单位的买方,向CDR供应商购买“清除单位”,以管理历史残留或被允许的超调排放。这为EU ETS提供了“来生”,使其从排放交易体系转型为去除交易体系。

关键设计选择与未来研究方向

论文指出了三个关键设计选择,需要进一步研究和讨论:

-

价格限制 vs 数量限制:在第二阶段,更倾向于使用数量限制(如设置CDR单位流入上限),因为它行政上更易执行,但可能导致效率损失。需要研究能灵活适应CDR增长的动态数量限制。

-

市场准入:是否对CDR方法和技术进行区分和配比?在LULUCF(土地利用、土地利用变化和林业)部门缺乏有效碳定价时,设置技术特定配额(如BECCS配额)有助于控制生物质过度使用风险,并促进技术多元化。

-

国际CDR证书:如何看待和纳入来自欧盟外的永久CDR证书?这能带来成本效益和国际合作机会,但需要解决MRV标准和排放核算的国际协调问题。可能需要建立类似于“欧洲碳中央银行”的机构来管理。

论文的结论是,精心设计的、分阶段整合CDR到EU ETS中,是欧盟在财政空间有限的情况下,规模化部署CDR并最终实现净零和负排放目标最可行的途径之一。它通过“循序渐进”的策略,为投资者提供了长期财务确定性,同时通过“阶段关”(stage-gates)机制来管理和规避减排抑制和过度生物质使用等风险。论文呼吁将讨论从“是否整合”转向“如何整合”。

END-