OPPO营销翻车背后,市占率5年时间下滑1/4

|

|

当一家企业增长遇到问题,往往会导致营销动作变形,更容易出现“翻车”。

OPPO最近因为母亲节文案,遭受舆论指责。这背后我们看到的是,OPPO在华米OV阵营中地位近五年来持续下滑,同时曾经引以为傲的线下渠道、女性用户群体,都出现了偏离。

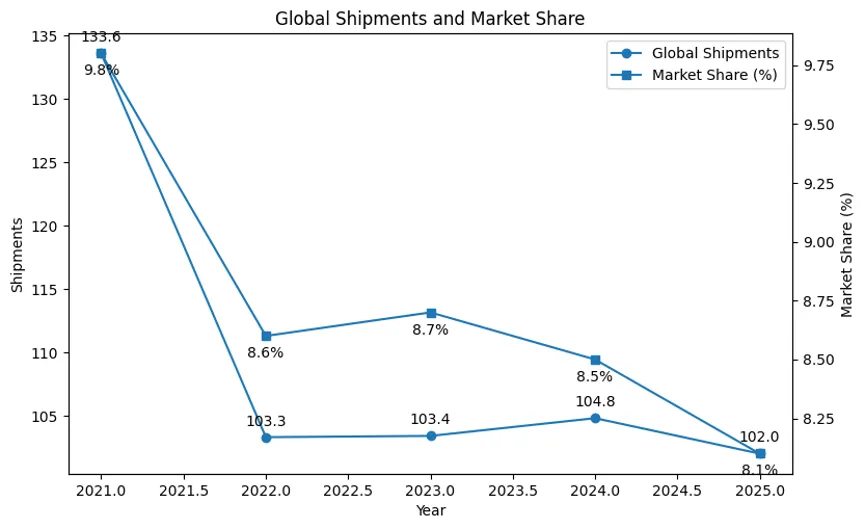

2025年,OPPO的全球出货量为1.02亿台,较2024年的1.048亿台略微减少,但是市场占有率从8.5%下滑到8.1%。

尤其是2022年,OPPO全球市场份额从9.8%大幅下滑到8.6%,出货量从1.336亿下滑到1.033亿。

虽然2023年有所回升,但是2024年和2025年再次出现下滑。

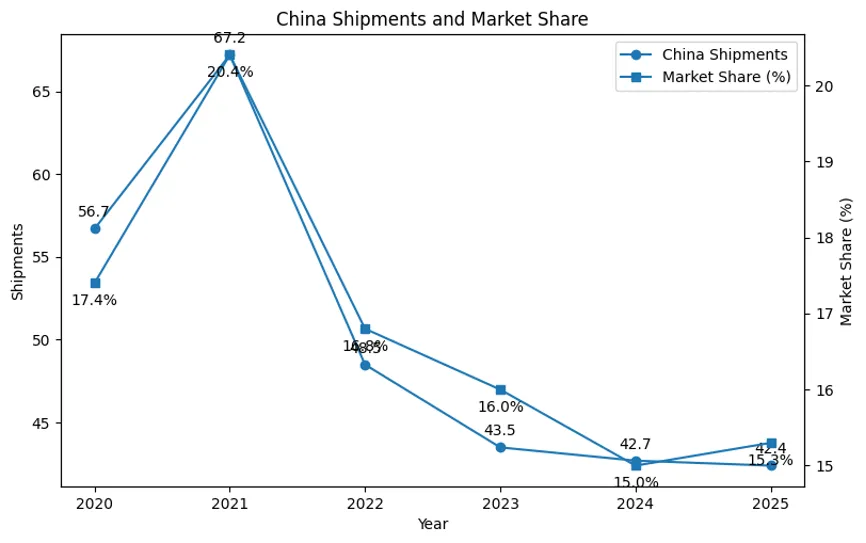

相比之下,国内市场2025年的表现要比海外要好。OPPO国内市场2025年的出货量为4340万台,比2024年的4250万台有所提升,市场占有率从14.8%提升到15.2%。

但国内市场过去5年时间里,市场份额从2021年的20.4%下滑到2025年的15.3%,下滑5个百分点,市场份额丢掉了1/4,出货量也从6720万台下滑到4340万台。

2020年是VIVO和OPPO在国内市场的高光,那一年VIVO和OPPO分别占据了国内市场份额的第一和第二。

凭借着线下门店的优势以及较低的价位,VIVO和OPPO在安卓阵营里是中国最成功的两个品牌。

但是此后OPPO开始出现下滑,最直接的原因是线下渠道的变动。

2020年开始有诸多报道都提到OPPO线下有所收缩、优化,以及经销商本身也转投其他品牌的行为。

据锌财经报道,早期品牌方对经销商开的O/V开的专营店有补贴政策,按照面积补贴租金,2018年下半年开始O/V渠道政策做了调整,补贴力度越来越小,后来甚至没有了。

同时,OV对终端的砸价行为开始纵容,影响了经销商的利润。

也是这几年开始,包括OPPO在内的多家安卓阵营手机厂商开始尝试冲击高端,在手机影像、折叠屏、自研芯片、AI等多个维度进行过尝试。

这些高端化的尝试,本身就是脱离下沉市场,也就是此前OPPO和vivo起家的核心渠道。

IDC调研数据显示,OPPO近年来持续加大中高端产品布局,300美元以上机型占比逐年提升。

比如,以音乐手机起家的OPPO,曾经被市场认为核心的消费群体是“厂妹”,尤其是OPPO的门店开在围绕南方制造业发达地区的工厂附近,方便和吸引了大量的制造业的年轻女工人购买。

并且,OPPO早期也通过产品设计时尚、配色鲜明且性价比突出,在该消费群体中占据优势。

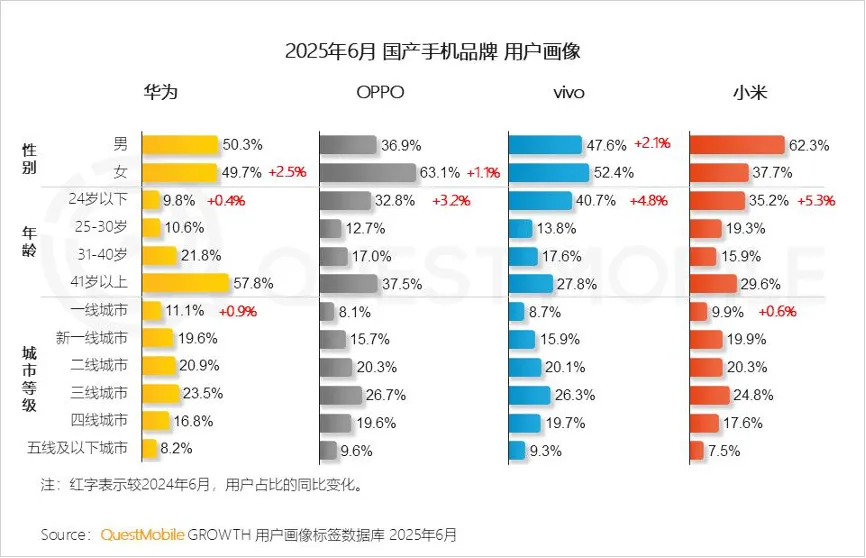

回到OPPO此次营销翻车的事件,有市场认为是OPPO讨好女性消费者。Questmobile数据显示截至2025年6月OPPO用户群体中女性用户占比为华米OV四大品牌之最,达到63.1%。

前魅族CMO李楠认为,

“OPPO这种女性用户占比不低的消费电子品牌,再菜,对于消费市场的TA洞察肯定是透彻的,他们使用这种价值观,本质上是讨好最大的消费决策者”。

OPPO事件发生后,段永平在雪球发文表示,

“确实不合适,我看到公司已经道歉并且改了。错了就改吧。我相信他们会反省的。”

OPPO也对此次事件内部进行了被称为最严厉的处罚,对分管中国市场业务的高级副总裁段要辉以及营销相关管理者作出从严处罚;市场业务部门全员将对本次事件进行全面反思,管理团队将严肃检讨工作理念。