伊朗冲突重新点燃美国通胀:市场最担心的,不只是油价

美国4月CPI数据重新走强。

而这一次,推动通胀反弹的核心变量,不是需求过热,是地缘政治。

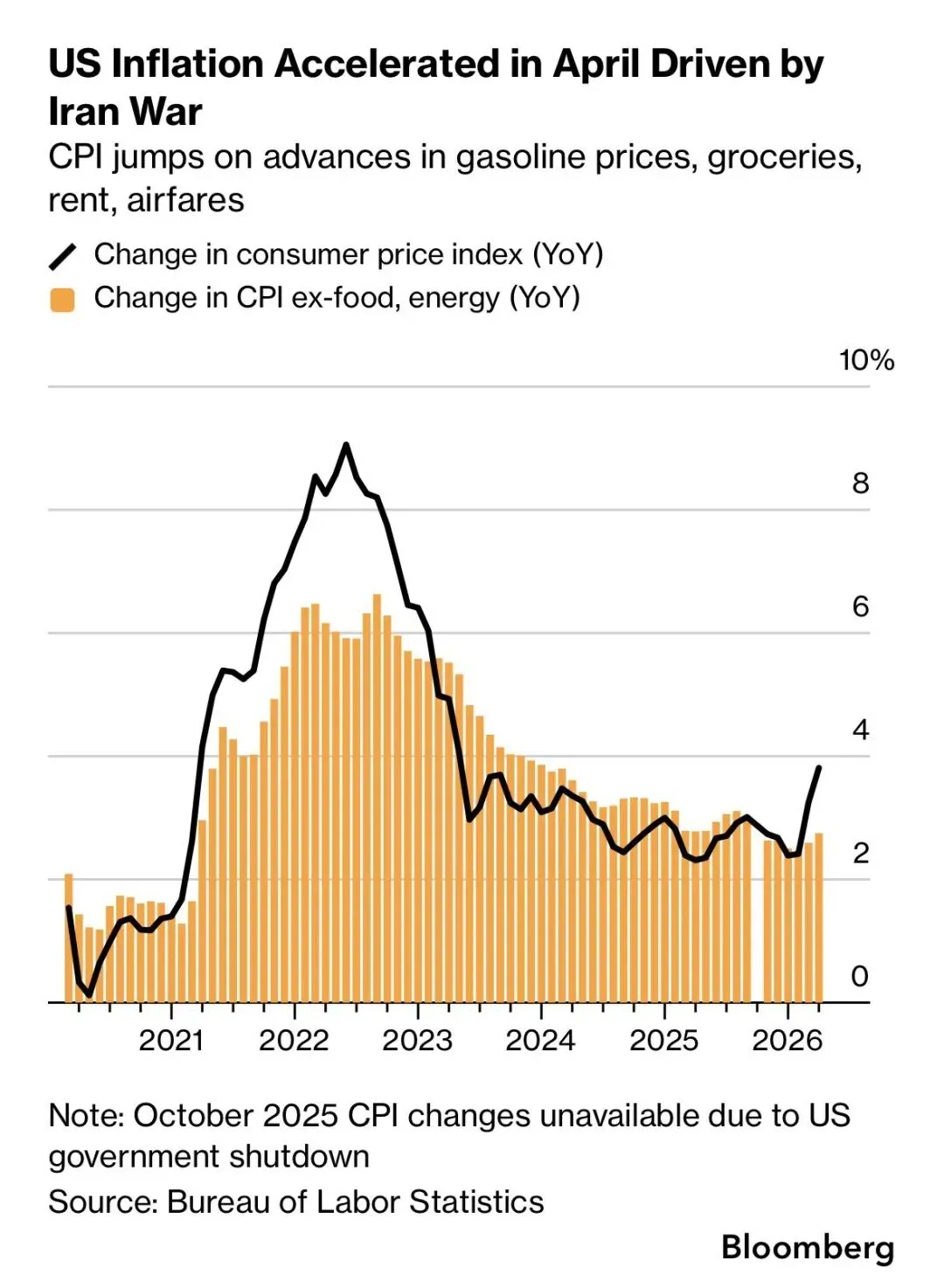

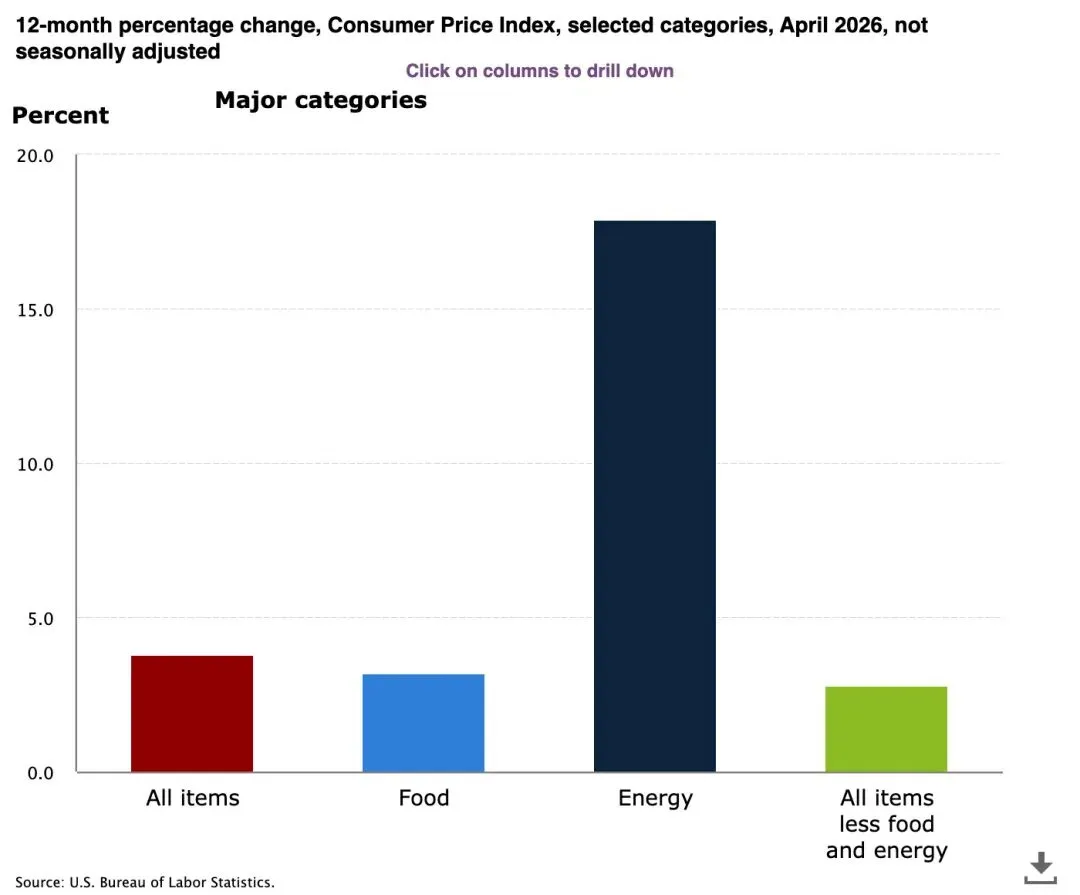

如图,可以看到,美国整体CPI同比已经重新抬升至接近4%附近,而能源项同比涨幅接近18%,明显成为本轮通胀反弹的核心来源。

更关键的是,核心CPI(剔除食品与能源)其实仍在2%-3%区间附近徘徊。这意味着,当前美国面临的,并非典型的“经济过热型通胀”,而是一种更复杂的“能源输入型通胀”。而背后的导火索,正是伊朗冲突升级。

很多人容易忽略,能源依然是全球通胀的“源头变量”。

因为石油不仅影响汽油价格,更会影响运输、航空、物流、化工、食品以及制造业成本。所以一旦油价快速上涨,最终会向整个经济体系传导。而中东本身就是全球能源定价核心,尤其霍尔木兹海峡,承担着全球约20%的石油运输。

市场真正担心的,其实不仅仅是伊朗本身,而是全球能源供应链是否会出现扰动。所以最近美国CPI里,最明显上升的恰恰是汽油、航空票价、食品与房租等高度依赖能源成本的领域。

现在市场最尴尬的地方在于,通胀重新抬头,但经济又正在放缓。

过去两年,美联储最大的目标就是把通胀压回2%,而2025年市场一度认为降息周期已经确定。但现在问题开始复杂化,因为如果能源推动通胀重新回升,美联储就会陷入两难。

一边是经济增长开始放缓,

另一边则是通胀重新反弹。

这其实是市场最害怕的组合,也就是“滞胀风险”。

具体分析来看,真正爆炸的,是能源项,而核心通胀并没有同步失控。

这意味着当前通胀并不是消费需求太强,而是一种“外部供给冲击”。

但是,历史经验里,供给型通胀往往比需求型通胀更难处理,因为加息并不能解决石油供应问题。换句话说,美联储现在即便继续维持高利率,也未必能够真正压制能源价格带来的压力。

有意思的是,最近资本市场并没有因此出现系统性崩盘。按理说,通胀回升意味着降息推迟,而更高利率通常会压制美股估值。

但这一次,AI重新定义了全球资本逻辑。现在市场交易的核心,已经不只是“利率”,而是“AI资本开支周期”。即使利率维持高位,微软、Meta、亚马逊、谷歌依然会继续疯狂投资AI,因为AI竞争已经逐渐演变成全球科技军备竞赛。

所以市场形成了一个新的逻辑:宏观偏空,但AI偏多。

这也是为什么近期能源、军工以及AI基础设施同时走强,本质上市场正在交易一个“高波动时代”的到来。

真正值得警惕的是,如果油价长期维持高位,影响会开始向更深层扩散。企业会重新定价运费、制造成本、人工工资以及长期资本开支,最终导致长期通胀预期重新固化。而一旦长期通胀预期失控,美联储就很难快速降息,这会直接影响全球资产估值体系,尤其是高估值成长股。

所以现在市场真正的关键,并非4月CPI本身,而是伊朗局势会不会继续升级。因为如果能源冲击持续,全球市场可能会从“AI牛市”,逐渐进入“AI + 通胀并存”的时代。

过去几年,市场一直相信通胀已经被控制,但历史一次次证明,真正能改变全球通胀路径的,往往不是经济数据,而是能源与战争。

而现在,全球市场开始重新意识到,低通胀时代可能并没有真正回来。

未来几年,全球资产定价可能会越来越围绕能源安全、AI算力、地缘政治以及制造业回流展开。

这意味着,一个更高波动、更高资本开支、更高战略竞争的新时代,可能已经开始。