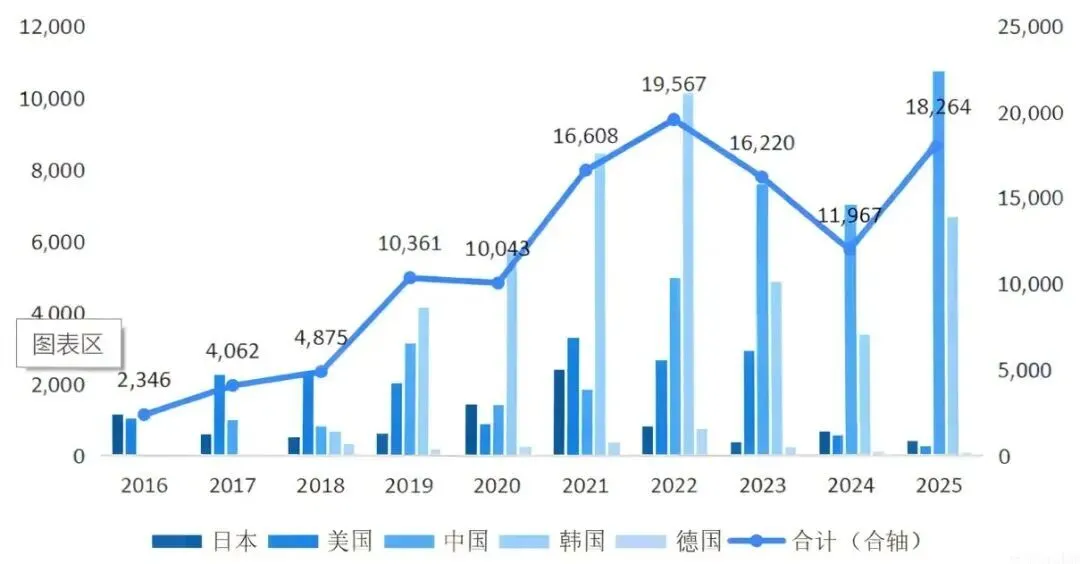

2025年全球氢车销量回升,中韩市场贡献超过95%

在经历前两年的下滑后,2025年全球主要国家氢燃料电池汽车销量同比增长52.6%,达到18264辆。这一增长主要来自中国和韩国市场,两者合计占全球销量的95.8%。其他主要国家的氢车销量则出现不同程度下降。

图1:2016-2025年全球主要国家氢车销量

中国:销量连续三年全球第一

2025年是中国燃料电池汽车示范城市群的收官之年,年末集中上牌推高了全年销量。中国氢车销量为10776辆,同比增长51.8%,占全球比重59%。截至2025年底,全国已建成加氢站494座,加氢价格大多在每公斤25至35元之间。

韩国:新车型上市推动增长

韩国2025年氢车销量为6725辆,同比增长97.6%,占全球比重36.8%。加氢站数量增至461座,比去年增加75座,平均加氢价格约为每公斤48元人民币。

现代汽车新一代Nexo车型上市,配合政府补贴政策,是销量增长的主要动力。新款Nexo搭载120kW燃料电池堆与80kW电池,系统综合最大功率190千瓦,续航里程700公里。新车指导价为7644万韩元(约36万元人民币),叠加中央政府2250万韩元和最高1500万韩元的地方补贴后,消费者实际购车成本约为3894万韩元(约18万元人民币),进入与混合动力和电动SUV相近的价格区间。

2026年,韩国计划投入5762亿韩元补贴资金,支持7820辆氢车的推广,同时投入1890亿韩元用于新建约39座加氢站,使全国加氢站总数达到500座。

日本:补贴下调,销量减少

2025年4月起,日本将氢车购车补贴上限从150万日元下调至105万日元,政策资源更多向纯电动汽车倾斜。加氢基础设施不足、车价与用氢成本偏高也是影响因素。2025年日本氢车销量为431辆,同比减少38.2%。全国加氢站149座,按15公里可达范围计算,约90%的区域没有加氢站覆盖。多数地区加氢价格约为每公斤96元人民币。

美国:高氢价与基础设施限制

美国市场销量从2023年的2978辆持续下降,2025年为283辆,同比减少53.7%。主要原因是氢气价格较高、加氢站数量有限、补贴政策收紧。部分车企取消或缩减了氢燃料电池项目,将资源转向纯电动汽车领域,仅在商用车方面保留少量探索。2025年美国加氢价格约为每公斤29至36美元(约197至245元人民币),在营加氢站52座,其中50座位于加利福尼亚州。

德国:加氢站关停,销量下降

德国氢车市场受加氢站批量关停、用氢成本偏高、纯电动汽车替代、车企及政府战略转向商用车等因素影响,2025年销量降至49辆,同比减少69%。2025年初德国有79座加氢站投运,年底减少至48座,降幅约39%。加氢价格约为每公斤13至15欧元(约104至120元人民币)。

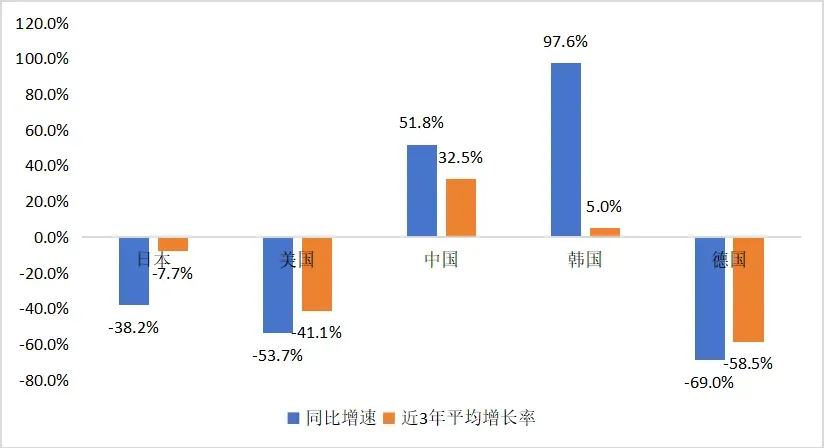

图2:2025年全球主要国家氢车销量增长率

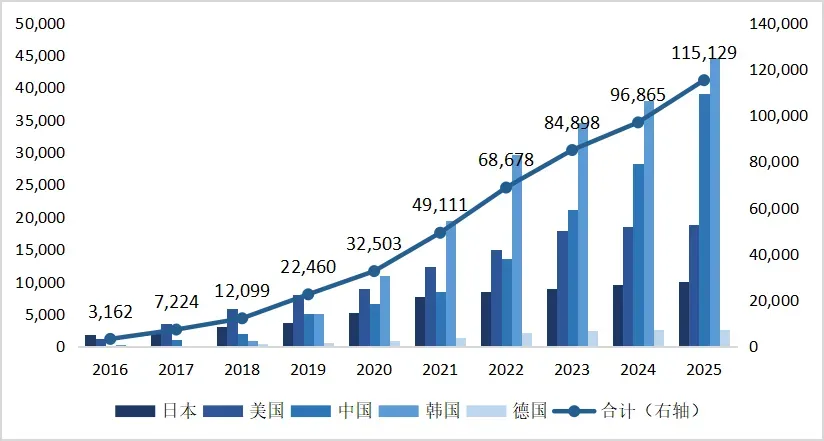

全球氢车保有量:韩国仍居首位,中国第二

从近三年的平均增长率看,仅中国市场实现了两位数增长。中国氢车市场以商用车(重卡、物流车)为主要突破口,形成了相对稳定、政策驱动的增长模式。

图3:2016-2025年全球主要国家氢车保有量

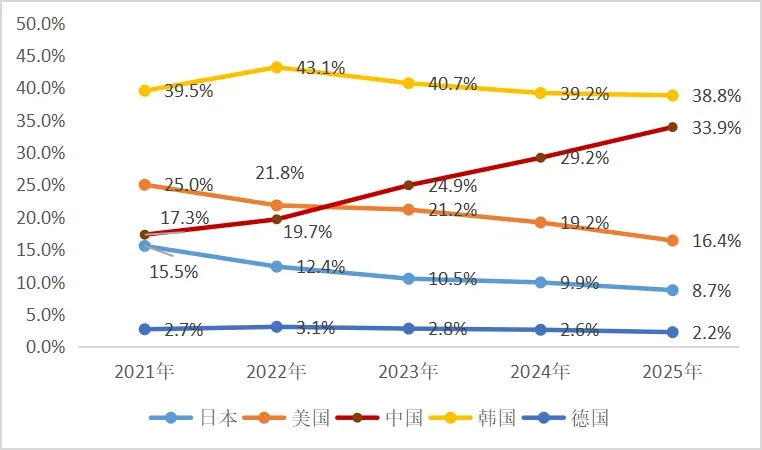

图4:2021-2025年全球主要国家氢车保有量占比

截至2025年底,全球主要国家氢燃料电池汽车累计保有量约为115129辆,同比增长18.9%。其中:

-

韩国保有量44655辆,全球占比38.8%,较去年下降0.4个百分点,仍为全球第一;

-

中国保有量39023辆,占比33.9%,较去年提升4.7个百分点,位列第二;

-

美国保有量18851辆,占比16.4%,下降2.8个百分点;

-

日本保有量10032辆,占比8.7%,下降1.2个百分点;

-

德国累计投放2568辆,占比2.2%,微降0.4个百分点。

除中国外,其他主要国家在全球氢车保有量中的占比均呈下降态势。

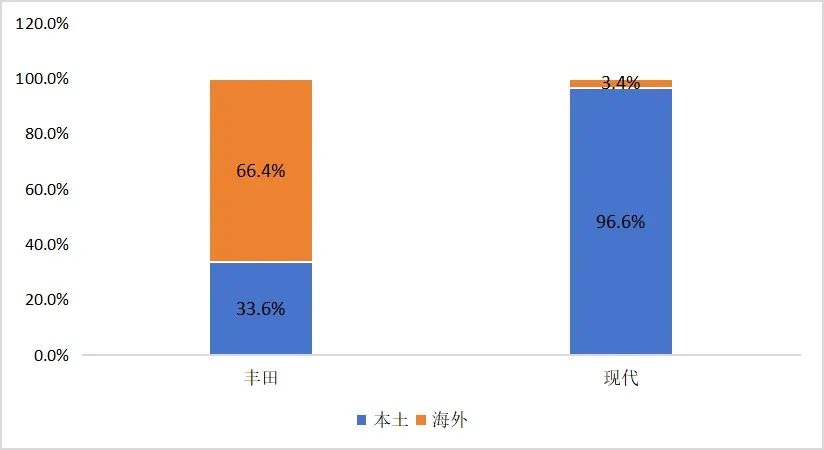

现代与丰田的销量对比

2025年,现代汽车氢车销量为7047辆,同比增长58.5%。其中韩国本土销量6809辆,海外销量238辆。现代全球累计投放氢车48324辆,位居全球第一。

丰田全年氢车销量为1257辆,同比减少29.3%。其中日本本土销量422辆,海外销量835辆。丰田全球累计投放28913辆。

从销量结构看,现代汽车高度依赖韩国本土市场,而丰田的海外销量已超过本土销量。

图5:丰田汽车与现代汽车2025年氢车本土与海外市场占比

结语

总的来说,2025年全球氢车市场由中韩两国主导,美日德市场则呈现不同程度的收缩。中国以商用车路径稳步增长,韩国依靠新车型与补贴政策拉动销量。未来几年,各国政策走向、加氢基础设施建设进度以及车辆使用成本的变化,将是决定氢车市场格局的关键因素。

来源 / 寰球氢略