2026Q1上海写字楼市场分析

文章由点点租和楼澜联合撰写

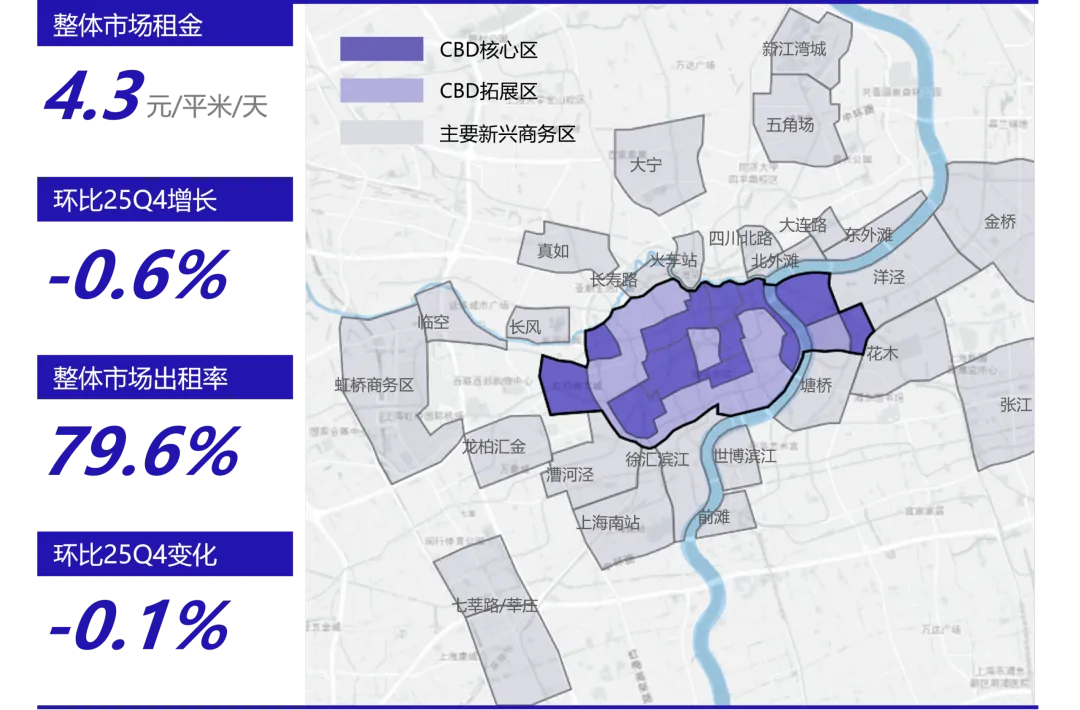

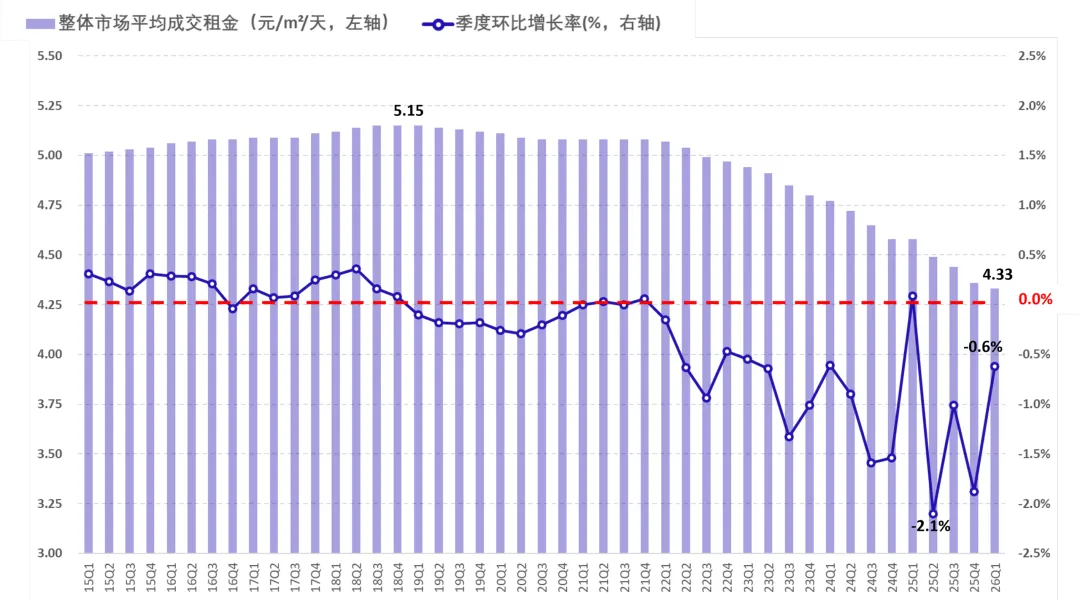

数据来源:楼澜数据库,点点租

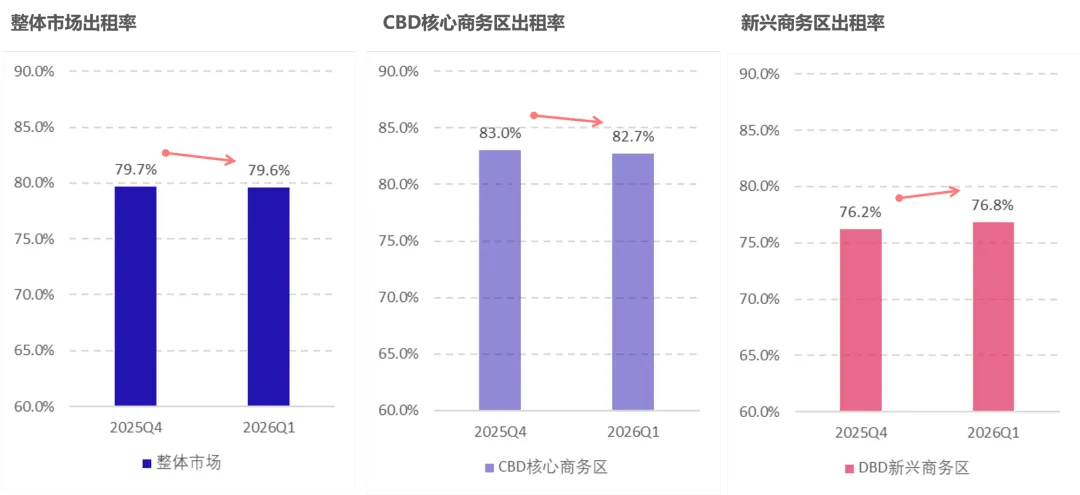

数据来源:楼澜数据库,点点租市场出租率分析

数据来源:楼澜数据库,点点租

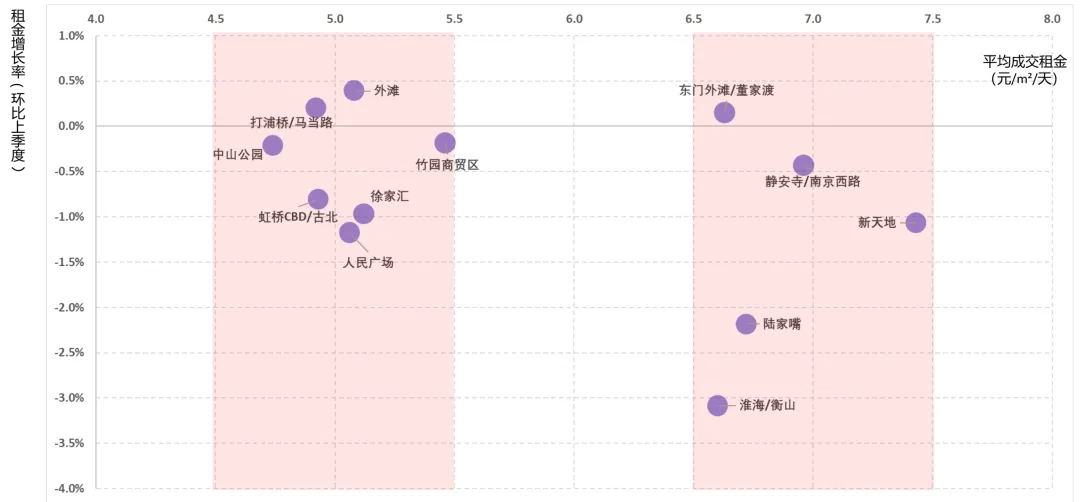

数据来源:楼澜数据库,点点租。横轴为成交租金,纵轴为租金环比上季度增长,气泡位置越靠近右上表明商圈表现越好

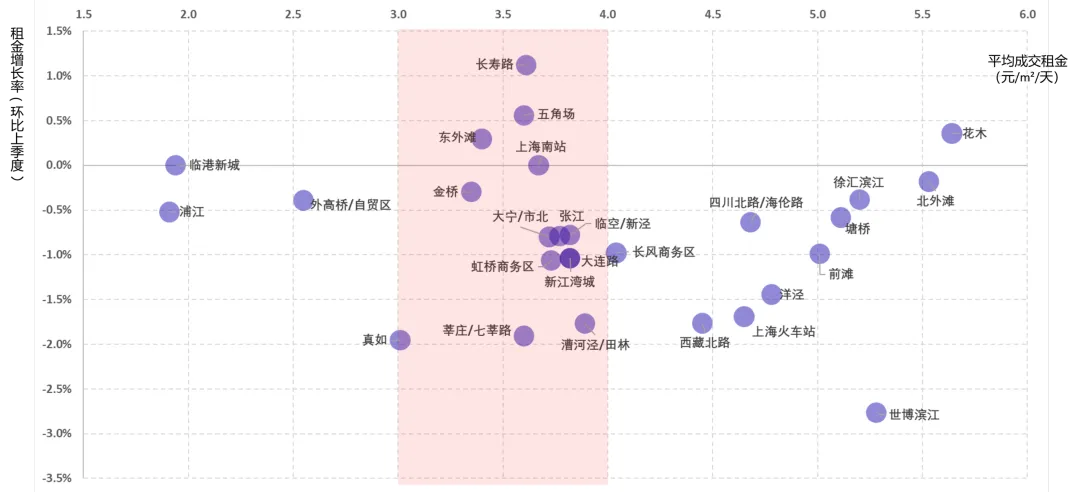

数据来源:楼澜数据库,点点租。横轴为成交租金,纵轴为租金环比上季度增长,气泡位置越靠近右上表明商圈表现越好

DBD新兴市场表现气泡图

数据来源:楼澜数据库,点点租。横轴为成交租金,纵轴为租金环比上季度增长,气泡位置越靠近右上表明商圈表现越好

数据来源:楼澜数据库,点点租。横轴为成交租金,纵轴为租金环比上季度增长,气泡位置越靠近右上表明商圈表现越好

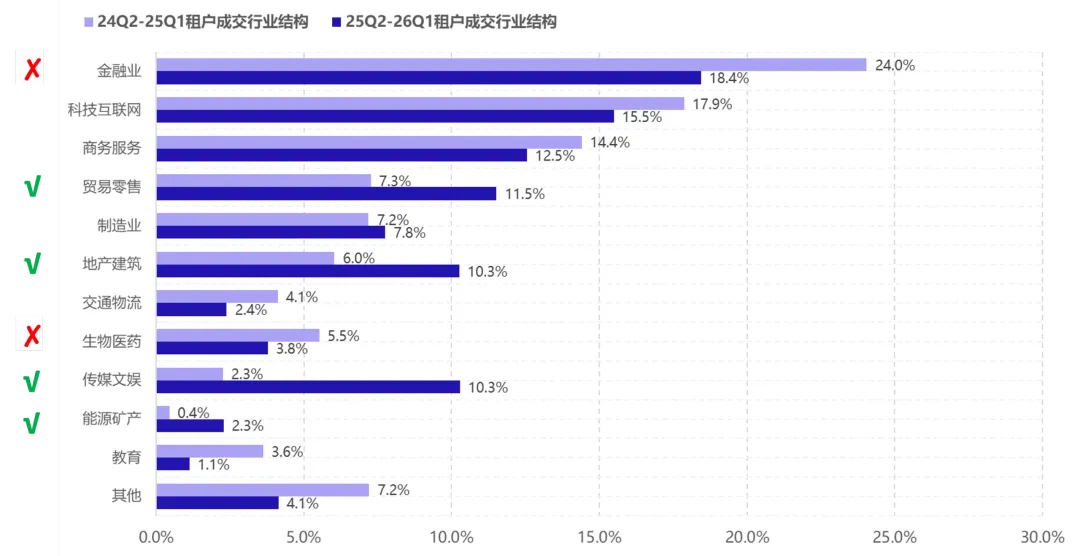

通过比较过去8个季度的成交数据可以观察到:贸易、传媒、能源、联合办公行业成交占比提升,显示相对更强的需求。

数据来源:楼澜数据库,点点租

通过下面的流动分析,我们可以观察租户在搬迁前后项目类型的变化。从项目租金角度看,租户在向租金更低的项目流动,以4-6元/平米/天租金段项目为例,租户流动前该租金段项目的租户面积占比31.4%,租户流动后扩大到34.0%,这意味着4-6元租金项目获得了更多的租户净流入。

从楼宇年龄的角度分析,租户在向0-5年内竣工的项目明显聚集,显示出租户向楼宇新、品质好的项目流动的趋势。

数据来源:楼澜数据库,点点租

数据来源:楼澜数据库,点点租

数据来源:楼澜数据库,点点租

数据来源:楼澜数据库,点点租

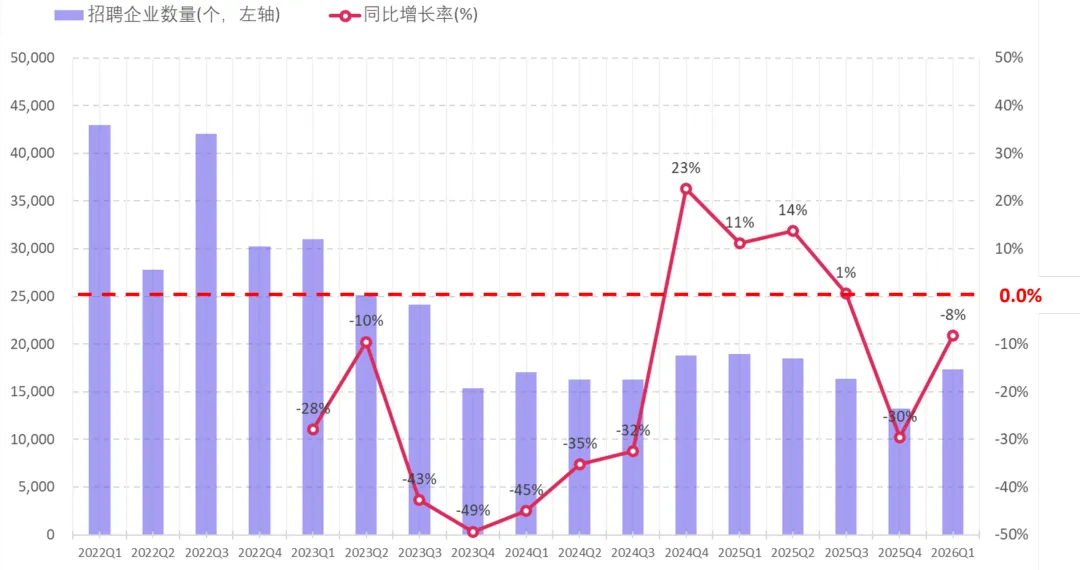

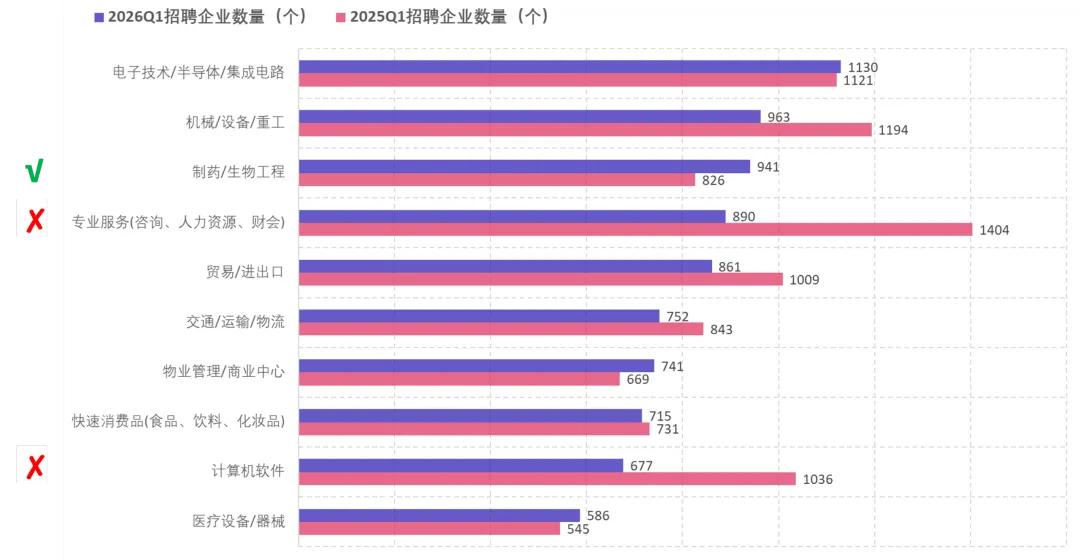

有新增招聘岗位的企业数量在2026Q1同比去年小幅下降8%。分行业来看,医药企业中有新增招聘岗位的企业数量小幅增长,机械、专业服务、软件则降幅明显。

数据来源:楼澜数据库

数据来源:楼澜数据库

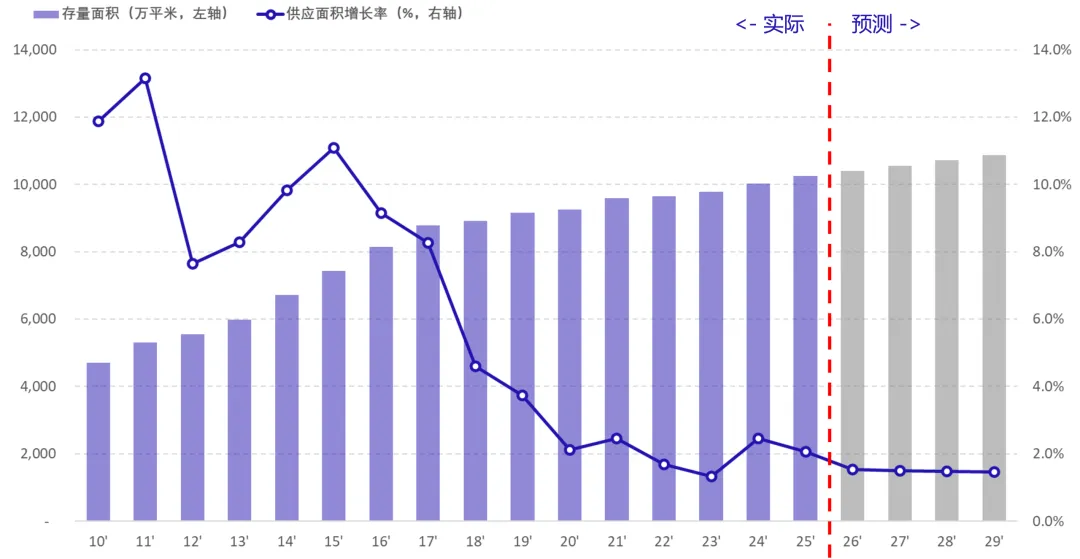

26-30年预计约770万平米新增,整体市场供应平均增长1.5%/年。在未来供应中有约450万方新增供应来自主要市场板块,这将对甲级办公楼市场产生每年约4.5%/年的新增供应压力。

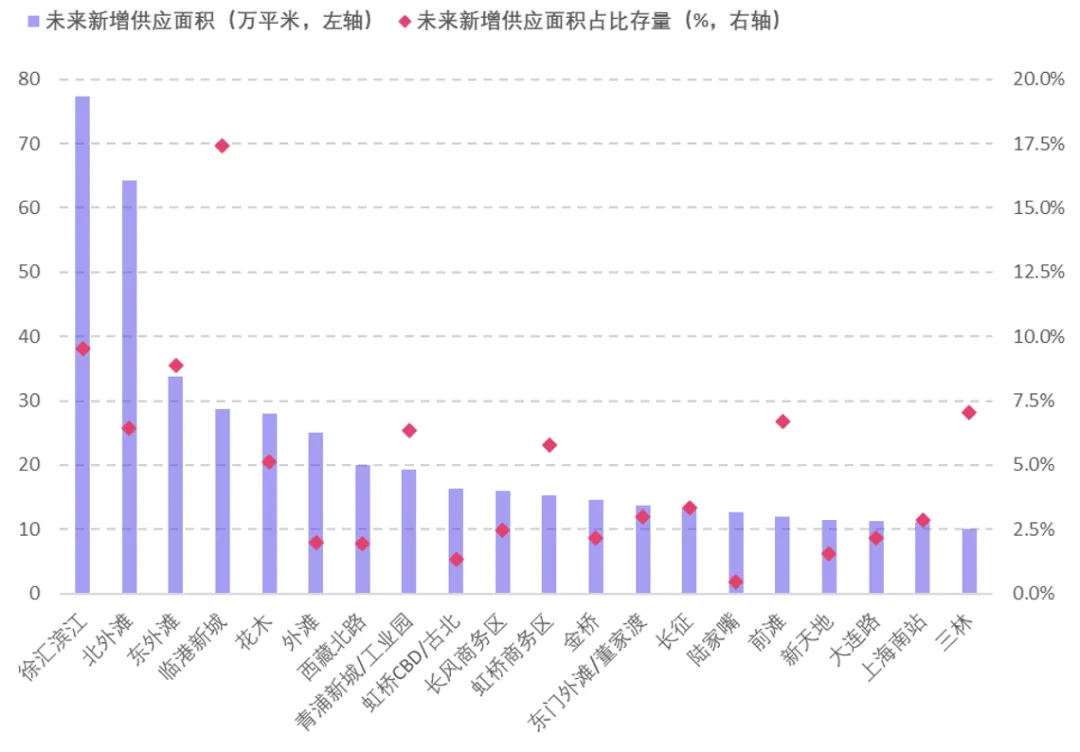

未来的新增供应压力将主要来自徐汇滨江、北外滩、东外滩等市场,供应的压力会通过与这些板块竞争的子市场逐步波及整个市场。

数据来源:楼澜数据库,点点租

各子市场未来供应分析

数据来源:楼澜数据库,点点租

数据来源:楼澜数据库,点点租

06 总结

-

26Q1整体市场租金环比上季度下降0.6%,同比去年Q1下降5.5%,出租率环比上季度小幅下降0.1%至79.6%。市场仍处于下行通道,但租金下降的幅度显示波动收窄的迹象。CBD核心市场在Q1的租金下降更为明显,DBD新兴市场的平均出租率出现小幅回升。

-

CBD核心市场和DBD新兴市场的租金差仍在进一步缩窄,市场仍在寻找新的租金价格平衡点。前滩、花木、北外滩、徐汇滨江等头部新兴市场与徐家汇、中山公园、竹园等传统核心市场的租金已基本持平。

-

租户在向租金更低、品质更好、楼宇更新的项目流动。迁移的租户更多去到竣工5年内的楼宇, 租金在6元以下的项目在租户流动过程中获得了更多的租户流入。

-

新增招聘岗位的企业数量在26Q1同比去年同期小幅下降8%,相比上季度降幅有所收窄。从行业看,招聘需求增长的行业寥寥无几,外包服务、电商、制药等行业出现更多的招聘企业。

-

26-30年新增供应预计将以约1.5%/年的速度增长。主要市场未来五年新增供应面积约455万平,占甲级市场存量的23%。未来新增供应压力主要来自于徐汇滨江、北外滩、东外滩等板块,楼宇较旧的核心市场将继续承压。

-

如果大家想了解更多不动产市场数据,欢迎扫描楼澜二维码,试用楼澜数据库。

-

如果您有租赁办公室的需求,欢迎添加下面的点点租二维码,免费协助您办公选址。