你的钱正在“悄悄搬家”?一季度理财市场五大信号,关乎你的钱袋子

最近,你的钱是不是也“不安分”了?

一边是银行存款利率一降再降,一边是股市忽冷忽热让人拿不准。很多人嘴上说着“再想想”,身体却很诚实——钱,已经在悄悄流动。

新华网北京4月22日电(梁栋飞)发布的《中国银行业理财市场季度报告(2026年一季度)》显示,截至一季度末,全市场理财产品存续规模达31.91万亿元,同比增加9.51%。

虽然比2025年末的33.29万亿元略有回落(下降1.38万亿元),但这背后不是资金离场,而是一次结构性“搬家”。

今天,我们用这份最新数据,帮你理清楚:你的钱,正在发生什么变化?作为理财公司的客户,现在该怎么做?

01

钱从存款出来,去了哪里?

先看一个关键数字:截至2025年12月末,本外币存款余额336.14万亿元,同比增长9%。但居民存款增长明显放缓——2025年住户存款增加14.64万亿元,远低于2022年的17.84万亿元。

低息环境下,资金出现了三条新路径:

一部分继续留在存款,追求确定性

一部分在理财与存款之间动态调整

还有一部分开始向资本市场配置

公募基金是最直接的证明。截至2026年2月末,公募基金资产净值合计38.61万亿元,连续11个月刷新历史新高。

(来源:中国证券投资基金业协会)

而股票市场同样活跃:2026年一季度A股新开户数累计1204.02万户,同比增长61.15%。

钱,确实在流动。但关键是——它们流向了哪里,以及怎么流的。

02

理财公司已是主力,你选对地方了吗?

截至一季度末,全国有156家银行机构和32家理财公司有存续产品。但真正的“主角”已经换了:

理财公司存续规模:29.40万亿元,同比增加14.22%,占全市场的92.13%

银行机构存续规模:2.51万亿元,同比减少26.15%

2026年一季度末各类机构理财产品存续情况(单位:家、万只、万亿元) 来源:《中国银行业理财市场季度报告(2026年一季度)》

换句话说,理财公司已成为绝对主力。

为什么?因为理财公司在产品设计、投资管理、风险控制上更专业,也更灵活。同样一笔钱,放在理财公司,往往能获得更精细化的运作。

如果你还在纠结“存银行还是买理财”,这个数据已经给出了市场用脚投票的结果。

03

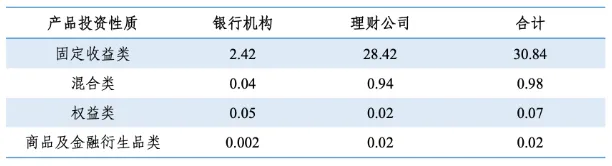

固定收益类产品占96.65%,稳健仍是主旋律

很多人担心:买理财会不会风险很大?

数据告诉你真相:截至一季度末,固定收益类产品存续规模30.84万亿元,占比高达96.65%。混合类仅占3.07%,权益类及衍生品类加起来不到0.3%。

银行及理财公司理财产品存续情况(按投资性质)(单位:万亿元) 来源:《中国银行业理财市场季度报告(2026年一季度)》

也就是说,绝大多数理财产品,本质上是“稳健型”的。

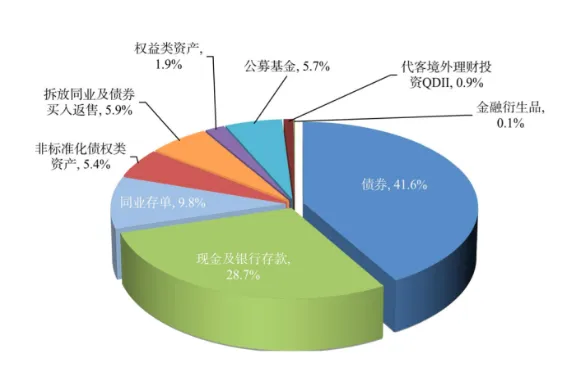

从资产配置看,理财产品主要投向:

债券:41.6%

现金及银行存款:28.7%

同业存单:9.8%

三者合计占总投资资产的80.1%。杠杆率也仅为106.82%,风险可控。

理财产品资产配置情况

来源:《中国银行业理财市场季度报告(2026年一季度)》

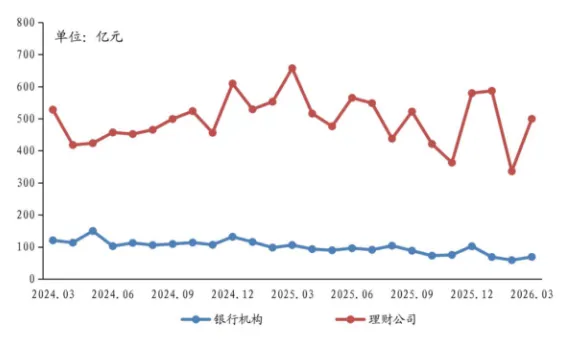

这就不难理解:2026年一季度,理财产品累计为投资者创造收益1619亿元,其中理财公司贡献1422亿元。收益总体稳健。

理财产品各月为投资者创造收益情况 来源:《中国银行业理财市场季度报告(2026年一季度)》

04

你的钱,其实在支持实体经济

还有一个容易被忽视的好消息:截至2026年一季度末,银行理财产品通过投资债券、非标、权益类资产等,支持实体经济资金规模约20万亿元。

买理财产品,不只是为自己赚钱,也是在间接支持企业融资、项目建设、科技创新。这是一种双赢。

05

给普通投资者的三点建议

基于以上数据,作为理财公司的客户,你可以这样做:

-

别让钱“躺平”在活期存款里

低利率时代,活期存款的实际购买力在缩水。考虑将部分活期资金转入固定收益类理财产品,既保持流动性,又提升收益空间。

2. 理财不是“一次性动作”,而是“持续管理”

报告显示,理财产品存续数量和规模都在增长。聪明的投资者不会买了就不管,而是定期检视、动态调整——根据市场变化和自身资金需求,选择合适期限和风险等级的产品。

3. 稳健是底色,但不等于一成不变

中信建投证券研报指出:本轮资金迁徙并非风险偏好系统性抬升,而是居民在低利率环境下对资产结构的理性再平衡。

也就是说,你不需要盲目追求高风险高收益,但可以适当通过“固收+”类产品、分红型保险、FOF基金等工具,在稳健基础上增厚一点收益。

写在最后

你的钱,永远不会“闲着”。你不去安排它,它就会被市场安排。

一季度31.91万亿元的理财市场规模、92%以上由理财公司管理的格局、96%以上固收类产品的稳健结构——这些数字告诉我们一个简单道理:

在低利率时代,主动管理比躺平更安全,理性配置比跟风更有效。