中风:国内企业抢滩百亿市场

图片来源:摄图网

脑卒中俗称“中风”,是我国成年人致死、致残的首要原因。脑卒中可以分为缺血性脑卒中和出血性脑卒中。缺血性脑卒中即脑梗,该类比例约占87%,由血栓堵塞脑血管引起;出血性脑卒中又可分为脑溢血和蛛网膜下腔出血。

其中占比最大的缺血性脑卒中医疗负担正不断加重。根据GBD2021的研究数据,2021年,全球缺血性脑卒中病例总数约为6994.5万例,患病率约为819.5例/10万人。其中,全球新发缺血性脑卒中病例约为780.4万例,发病率为92.4例/10万人。

国内,2021年缺血性脑卒中病例总数约为2080.4万例,患病率约为1018.8例/10万人。其中,新发病例约为277.2万例,发病率为135.8例/10万人。

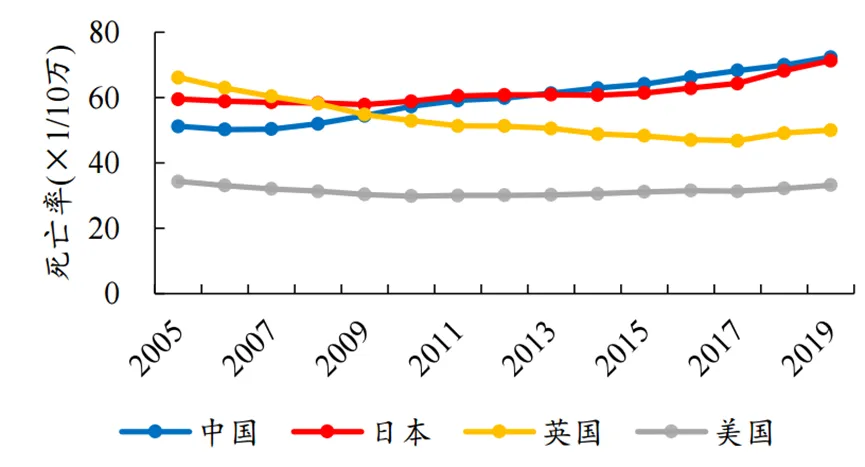

2005-2019年全球脑卒中死亡率总体呈下降趋势,但我国脑卒中死亡率在2013年逐渐高于英美日等发达国家同期水平,其中2005-2019年我国缺血性脑卒中死亡率自51/10万增至72/10万。(见图)

图:2013年起我国脑卒中死亡率高于多个发达国家

数据来源:GBD、开源证券

缺血性脑卒中治疗分为药物溶栓和机械取栓。长期以来,这两个领域都由国外巨头主导,但近几年国内企业开始崭露头角。据多家分析机构观点,未来随着国内入局者增加,外资垄断的局面将持续瓦解,国产替代进一步加速。

药物溶栓:辅助药现国产大单品

缺血性脑卒中大多表现为急性,称为急性缺血性卒中(AIS)。根据PDB统计,AIS含子适应症(即缺血性脑卒中相关用药,含脑梗死、脑栓塞、短暂性脑缺血发作等获批适应症)治疗药物市场规模在2020经历疫情影响呈现明显下滑,随后市场规模恢复性增长,2022年全年销售约为364亿元。

开源证券表示,AIS药物市场空间大,叠加人口老龄化持续以及发病年轻化态势的出现,未来市场规模有望实现稳健增长,

静脉溶栓的黄金时间窗一般是4.5小时以内,首选阿替普酶或替奈普酶进行溶栓治疗。阿替普酶(商品名:爱通立)由美国的基因泰克公司研发。在中国市场,阿替普酶一直由德国勃林格殷格翰负责运营和销售。2019年11月,中国国家药品监督管理局正式批准阿替普酶用于发病后4.5小时内的急性缺血性脑卒中治疗。但该药价格较贵,且有出血风险。

针对以上限制,勃林格殷格翰又研发了替奈普酶,该药是在阿替普酶的基础上,通过基因工程技术改造而成的“升级版”,商品名为美通立。2025年5月21日,中国国家药品监督管理局正式批准替奈普酶用于治疗发病后4.5小时内的急性缺血性脑卒中。2025年12月7日,该药物被正式纳入《2025年国家医保药品目录》,并于2026年1月1日起实施,大大提升了患者的可及性。

相较于阿替普酶,尿激酶虽然在溶栓治疗中更易出现出血副作用,但其显著的价格优势使它在国内基层医疗机构中广泛使用。艾迪药业(688488)子公司南大药业和人福医药(600079)占据了国内大部分市场份额。

2025年,天士力(600535)推出了自研的新一代特异性溶栓药物“注射用重组人尿激酶原(商品名:普佑克)”。据介绍,相较于传统溶栓药物,普佑克在改善患者早期神经功能缺损方面表现出更突出的优势,能更有效地缓解发病早期的神经功能障碍,助力患者神经功能恢复。东吴证券认为,普佑克脑梗适应症上市后,未来有望成长为过十亿的品种。

急性治之外,还可添加辅助治疗。根据病情联合使用丁苯酞或依达拉奉右莰醇等药物以保护脑组织。

该方向市面上已推出两款国产大单品,核心企业包括石药集团(1093.HK)和先声药业(2096.HK)等。石药集团核心产品是丁苯酞,商品名为恩必普,包括软胶囊和注射液等多种剂型。2023年,石药集团丁苯酞销售额约为70亿元,占据国内脑卒中药物市场半壁江山。

先声药业的依达拉奉右莰醇(商品名:先必新)是仅次于石药集团丁苯酞的又一大单品。据摩熵医药数据,2023年,其依达拉奉右莰醇销售额约为23.5亿元,约占国内脑卒中药物市场份额的18%。

此外,千红制药(002550)自研的QHRD106靶向激肽释放酶被市场部分机构关注,其能够同时起到神经保护剂和改善侧支循环作用。据东吴证券测算,QHRD106预计于2027年上市,其销售峰值有望达到40-50亿元,具备成为大单品潜力。

不过需注意的是,目前该药正处于二期临床阶段,距离上市仍存不确定性。此前千红制药声称QHRD106已沟通申请进入三期临床,但监管部门显示项目仍在进行‘二期补充验证’。

机械取栓:集采加速国产替代

如果药物化不开血栓,就需要医生用一根极细的导管伸进大脑血管,把血栓拉出来,这就叫机械取栓。凭借安全性和有效性,机械取栓正逐步取代传统静脉溶栓,成为急性缺血性脑卒中的血管内介入治疗一线方案。

据研观报告网数据,我国机械取栓手术量已从2022年的8.5万台增至2024年的12.8万台,预计2032年将达121.4万台,年复合增长率高达32.5%。

与此相应,取栓支架市场规模从2020年的5.7亿元增长至2024年的10.6亿元,预计2032年将达40.5亿元;血栓抽吸导管市场则从2022年的0.7亿元跃升至2024年的2.5亿元,预计2032年将达42.1亿元,年复合增长率高达42.1%。

我国急性缺血性脑卒中治疗器械自2022年起步入“井喷期”,国家药监局陆续批准了多款颅内取栓支架和血栓抽吸导管产品。

2023年集采以来,国产器械渗透率进一步提升。据医药魔方数据,集采前,中国神经介入市场中外资占比超80%,美敦力独占超60%的市场。细分来看,缺血性领域的国产化率仅约2.8%。另根据东北证券数据,在颅内取栓支架领域,美敦力虽仍居行业首位,但市场份额有望在集采后从70-80%下降至40-50%,甚至更低。

国内主要布局企业包括归创通桥(2190.HK)、微创脑科学(2172.HK)、心玮医疗(6609.HK)等。

归创通桥核心产品为“蛟龙”系列取栓支架。2025年,公司实现营业收入10.6亿元,同比增长35.1%。其中,蛟龙系列产品所在的神经血管介入业务实现收入约6.8亿元,同比增长28%。

微创脑科学核心产品包括NeuroHawk取栓支架、AISAdvanceTM神鹰侠侣TM取栓包(2025年3月获批)、AISFastTM神通侠侣TM抽吸包(2025年9月获批)。

据公司透露,截至2025年末,NeuroHawk取栓支架国内新增进入约140家医院,累计覆盖约650家医院;AISAdvanceTM神鹰侠侣TM取栓包已完成28省挂网;AISFastTM神通侠侣TM抽吸包已完成24省挂网。

心玮医疗核心产品包括Captor颅内取栓支架、吞川颅内血栓抽吸导管、封堵球囊导管等。截至2025年底,心玮医疗的缺血类产品已进入超过450家医院。在接近1000家头部医院中,其渗透率已达到26%。2025年全年,心玮医疗营收4.1亿元,同比增长46.9%,其中缺血性卒中业务收入同比增长32%。

(本文完)

更新、更全的杂志及内参可点击进入微店订阅