保定2026年第一季度土地市场分析报告

01

季度市场概览

2026年第一季度,保定土地市场整体运行平稳,呈现”以量为主、以价为辅”的特征。全市共推出招拍挂土地111幅,实际成交97幅,去化率约87.4%,市场消化能力较为稳定。从金额维度看,一季度全市土地成交总价18.85亿元,成交楼板价1034元/㎡,整体溢价率仅为0.14%,绝大部分地块以底价成交,市场情绪偏理性,投资端热度尚未明显回升。

数据显示,季度成交总价(18.85亿元)与出让底价(18.82亿元)几乎持平,反映出当前保定土地一级市场以底价成交为主流,竞价博弈较为有限。

02

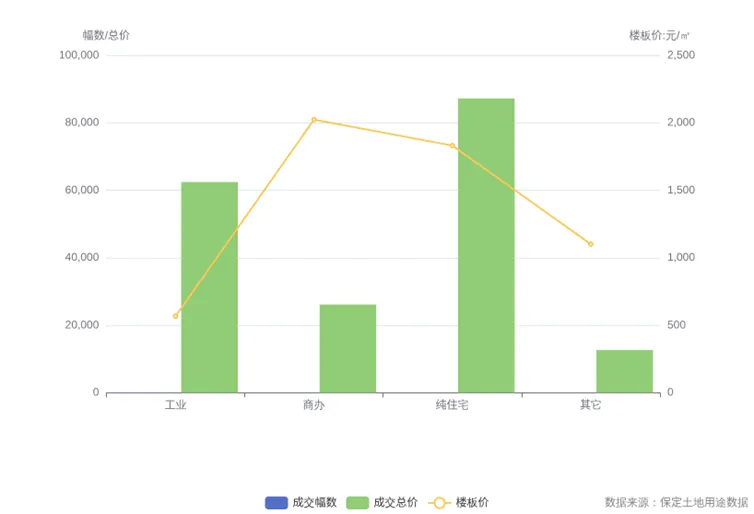

各类用地结构分析

从用途结构看,保定一季度土地市场呈现典型的”工业唱主角、住宅领价格”特征。工业用地以59幅成交规模占据全市约六成的成交席位,但因单价低,仅贡献了约三分之一的金额;纯住宅虽然仅成交13幅,但贡献了8.72亿元的成交总价,占比近半,是市场金额支撑的核心。商办成交13幅,金额2.61亿元;其它类用地成交12幅,金额1.27亿元。

价格层面,商办用地楼板价最高,达2,023元/㎡,每亩地价474万元,反映出商办用地虽体量小但区位价值较强;纯住宅楼板价1,831元/㎡,每亩地价261万元,价格表现稳健;工业用地楼板价仅567元/㎡,每亩地价49万元,符合产业用地”低价、大面积”的属性。溢价率方面,”其它”类用地(含养老等特殊用地)溢价率最高,达0.94%,其余三类用地溢价率均不足0.2%,整体竞争烈度不高。

数据来源:保定土地用途数据

图表解读:工业用地以59幅成交规模显著领先,但其楼板价仅567元/㎡,金额贡献有限;纯住宅以13幅成交贡献了最高的8.72亿元成交总价,是金额担当;商办用地楼板价高达2,023元/㎡,单价领先全场。

03

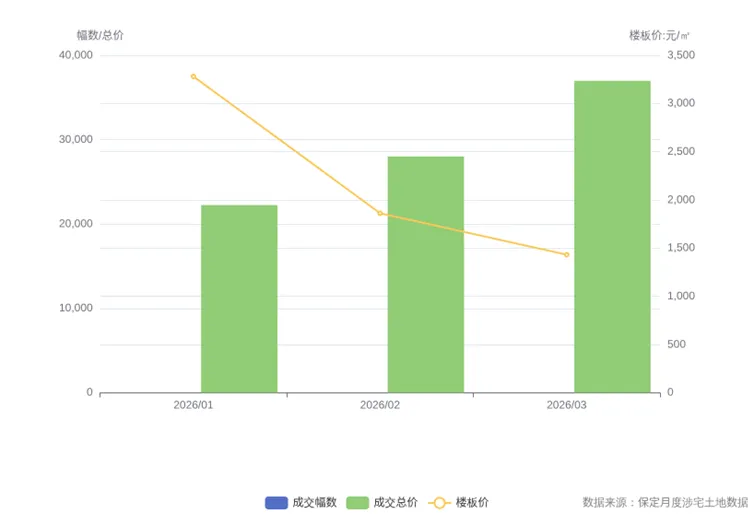

月度走势分析

以纯住宅、商住、综合三类涉宅用地口径观察月度走势,保定一季度涉宅用地市场呈现”前低后高、3月放量”的节奏。1月供应4幅、成交2幅,成交总价2.22亿元,楼板价3,280元/㎡(受高单价地块结构性影响);2月供应3幅、成交2幅,成交总价2.80亿元,楼板价回落至1,862元/㎡;3月供应大幅放量至9幅,成交亦达9幅,成交总价3.70亿元,楼板价1,432元/㎡。

环比来看,3月供应幅数环比+200%、成交幅数环比+350%,成交总价环比+32.02%,市场活跃度明显回升;同比层面,3月成交幅数同比-18.18%、成交总价同比-65.43%,楼板价同比-37.85%,反映出在量回升的同时,成交结构以中低价位地块为主,价格中枢有所下移。

数据来源:保定月度涉宅土地数据

图表解读:3月成交幅数和成交总价均环比大幅放量,是季度核心放量月;楼板价从1月3,280元/㎡逐月回落至3月1,432元/㎡,反映成交结构由高价位向中低价位扩散,市场参与广度提升。

04

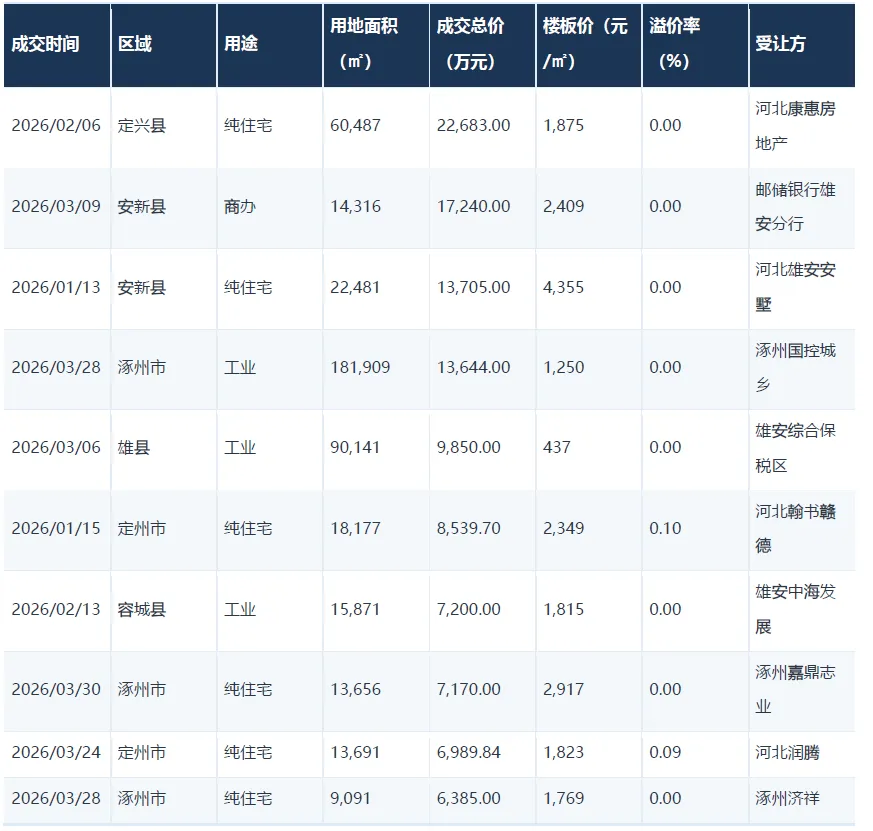

重点成交地块盘点

一季度全市共成交97幅地块,以下为成交总价TOP10重点地块:

重点点评:

• 总价最高地块——定兴县纯住宅:河北康惠房地产以2.27亿元摘得定兴县兴盛大街地块,用地面积6.05万㎡,容积率2.0,楼板价1,875元/㎡,是一季度成交总价最高的单宗地块,也是县域住宅市场的标志性成交。

• 雄安新区相关地块表现突出:金融岛片区由邮储银行雄安分行以1.72亿元摘下商办地块(楼板价2,409元/㎡,每亩地价803万元);启动区由雄安中海发展拿下工业地块7,200万元;雄县朱各庄特色小镇由雄安综合保税区建设发展拿下9,850万元工业地块;昝岗组团由雄安高新区建设发展拿下3,450万元工业地块。雄安区域以工业、商办为主,受让方均为国资平台和大型金融机构,体现出”政策驱动、国资主导”的拿地特征。

• 涿州市集中放量:3月下旬涿州集中成交多宗地块,包括涿州国控1.36亿元工业地块、嘉鼎志业7,170万元住宅地块、济祥6,385万元住宅地块、科力远新能源5,305万元工业地块,是县市层级最活跃的市场。

• 楼板价最高地块——安新县纯住宅:河北雄安安墅以1.37亿元摘得安新县永安北大街地块,楼板价4,355元/㎡,是一季度全市楼板价最高的纯住宅地块,反映出雄安区域涉宅用地价值锚定较高。

05

区域分布特征

从区域分布看,保定一季度土地市场呈现明显的”多极化、差异化”特征:

• 雄安新区(容城县、安新县、雄县):以工业、商办用地为主,由邮储银行雄安分行、雄安中海发展、雄安综合保税区建设发展、雄安高新区建设发展等国资平台和金融机构主导,体现新区开发建设的产业先行逻辑;同时安新县出现4,355元/㎡的高楼板价纯住宅地块,住宅价值预期突出。

• 涿州市:呈现”住宅+工业”双轮驱动,3月集中放量,国控城乡、嘉鼎志业、济祥、科力远新能源等多家企业拿地,本地房企活跃度高,是县市层级的主力市场。

• 定州市:住宅、商办密集成交,翰书赣德、润腾、东升、正华等多家本地房企登榜,呈现稳定的去化节奏,纯住宅楼板价集中在1,800–2,350元/㎡区间。

• 主城区(竞秀区):仅有保定星嘉养老服务公司摘得朝阳北大街养老用地(”其它”类,溢价率1.14%),主城区涉宅供应稀缺,市场以特定用途用地为主。

• 县域市场(涞水、曲阳、定兴、高碑店):定兴县贡献了季度总价最高的住宅地块;涞水兴阳两次拿地共6,635万元;曲阳昌博、高碑店鹏隆均有住宅或工业斩获,体现县域去化以本土主体为主。

06

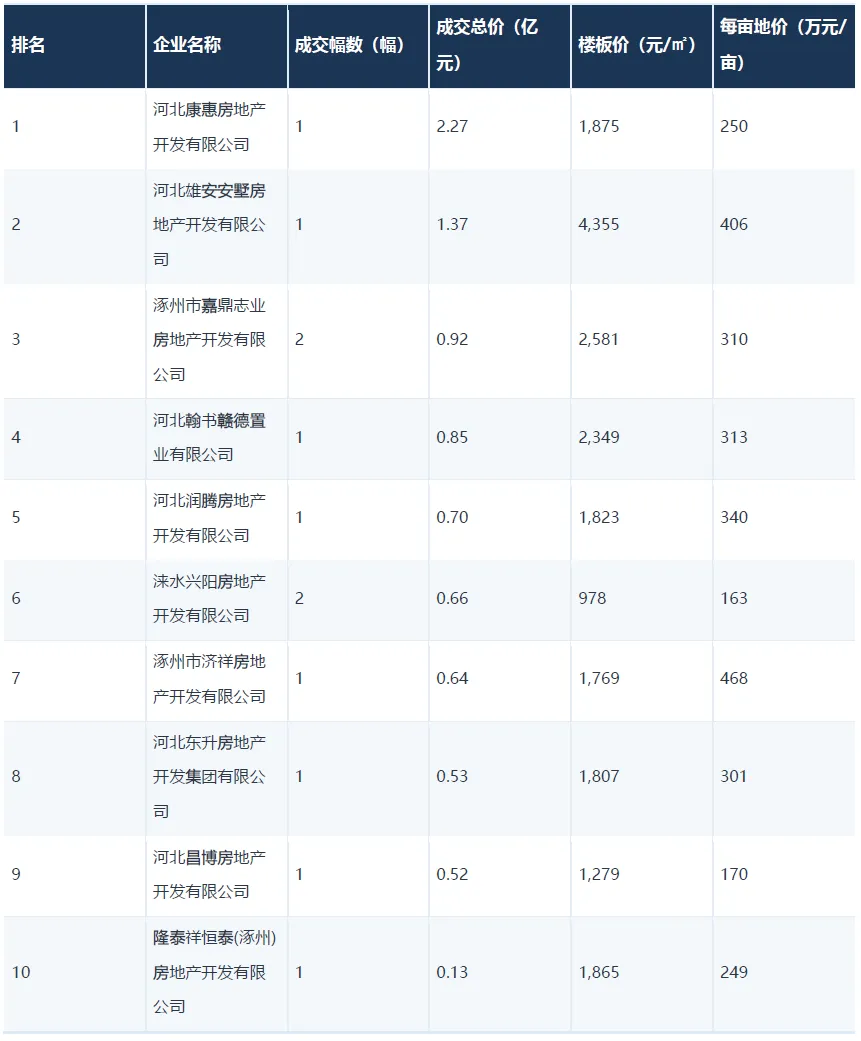

企业拿地排行

从涉宅用地拿地企业看,一季度TOP10企业合计拿地12幅,成交总价8.60亿元,用地规模20.66万㎡。

图表解读:河北康惠以2.27亿元位居榜首,河北雄安安墅以1.37亿元紧随其后,两家合计拿地金额占TOP10的42%。整体来看,TOP10企业以河北本地中小房企和涿州、涞水等地方性开发主体为主,未见全国性头部房企身影,反映保定土地市场目前更多是区域性企业的”主战场”。涿州本地房企(嘉鼎志业、济祥、隆泰祥恒泰)合计在榜单中占据3席,活跃度较高。

07

市场总结与展望

综合来看,保定2026年第一季度土地市场呈现以下六大特征:

• 整体规模中等:一季度供应111幅、成交97幅,成交总价18.85亿元,市场体量稳定,成交去化率约87%,供求基本匹配。

• 结构以工业为主、住宅为价值核心:工业用地以59幅占主导成交规模,但纯住宅以13幅贡献8.72亿元金额,是全市成交金额的”压舱石”。

• 价格表现底价化:整体溢价率仅0.14%,绝大部分地块以底价或近底价成交,仅”其它”类(养老用地)溢价率达0.94%,市场竞争氛围不强。

• 区域分化显著:雄安新区由国资平台主导工业、商办用地开发;涿州、定州等县市住宅成交活跃;主城区涉宅供应稀缺;县域市场以本地房企消化为主。

• 企业格局以本土为主:TOP10拿地企业全部为河北本地房企或地方平台公司,全国性房企基本缺席,反映当前阶段保定市场的吸引半径以省内、市内为主。

• 月度节奏前低后高:1–2月成交相对平稳,3月供应幅数环比+200%、成交幅数环比+350%,市场进入放量节奏,季末活跃度明显回升。

展望二季度,随着3月供应放量带动后续成交结转,预计保定土地市场仍将延续”工业稳量、住宅提质、雄安领涨”的格局;县市级市场如涿州、定州的住宅去化值得持续关注,雄安新区国资平台的产业、商办用地拿地节奏有望进一步推进区域开发深度。

THE END

特别提醒:

1、上述研究成果由克而瑞北京分析师宋天依,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容: