野村:全球市场的FOMO,关注韩国

近期,全球股市持续飙升,科技股更是呈现抛物线一样的上涨。野村在报告里指出,全球已经陷入了FOMO后获利了解的情况,这反而是买入机会——尤其是韩国股市,如果出现这种情况更是买入好机会。报告如下:

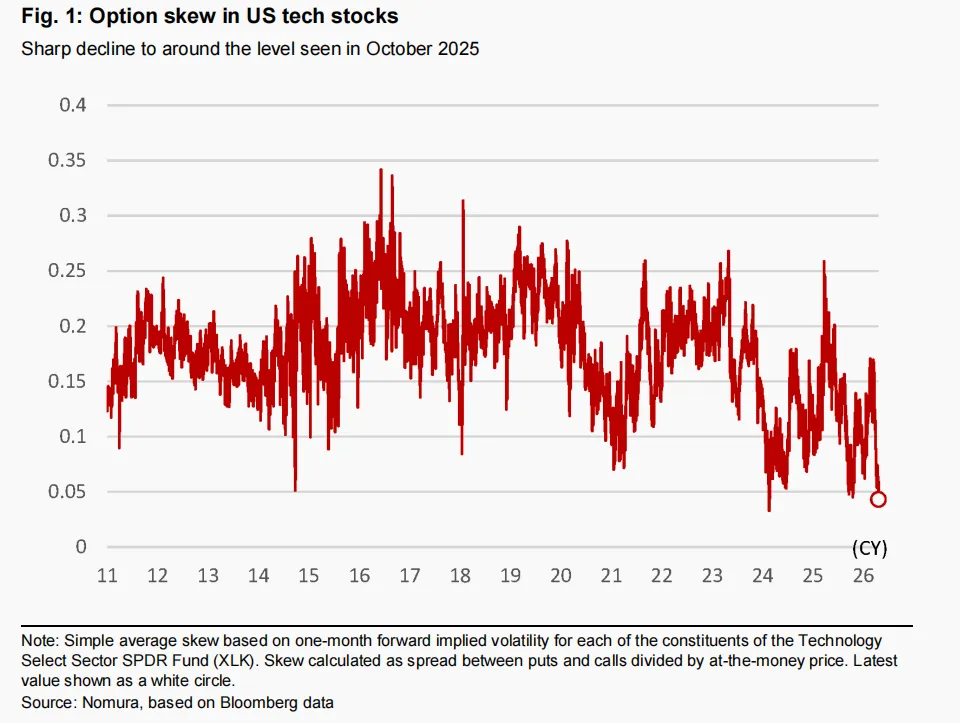

上周,全球人工智能行情进入了更高的档位,纳斯达克指数呈现“现货上涨、波动率上升”的态势。尽管VIX持续下行,但VXN(纳斯达克100波动率指数)却明显反弹。在美国期权市场,科技股的偏斜度(skew,即1个月平价看跌期权与平价看涨期权的隐含波动率之差)急剧下降,一路回落至2025年10月的水平(图1)。

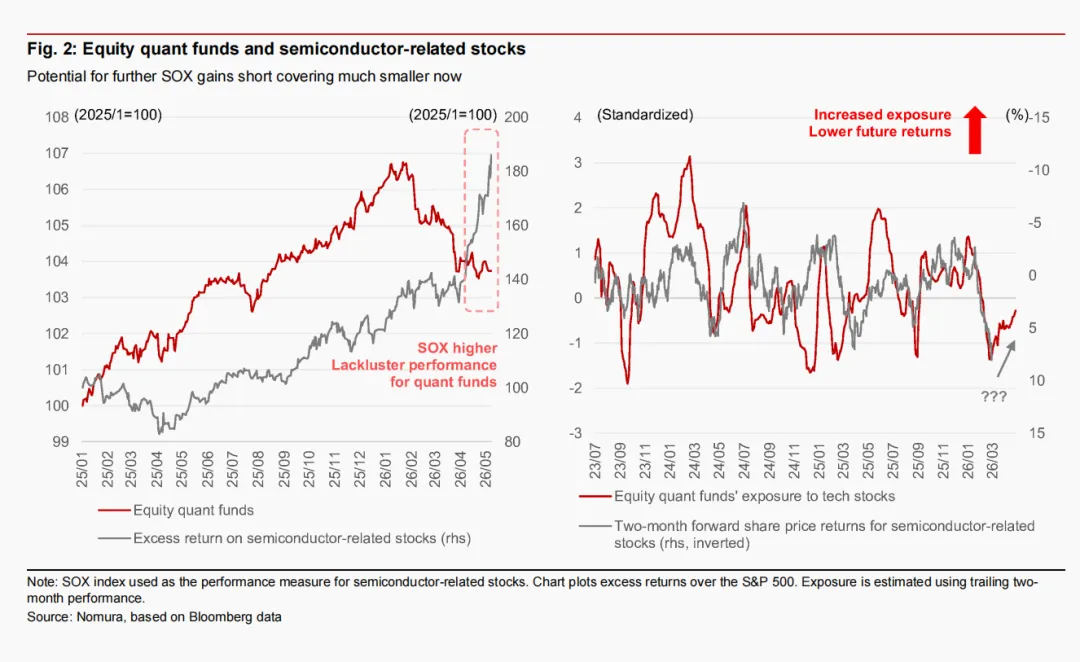

目前该指标已接近其历史低点。在供需方面,量化基金的敞口已经正常化,我们注意到目前正处于中性状态附近(图2)。

量化基金此前或多或少被迫买入以回补空头头寸,但他们似乎现在已基本完成了这一过程。至少就美国股市而言,AI行情可能正在喘息。

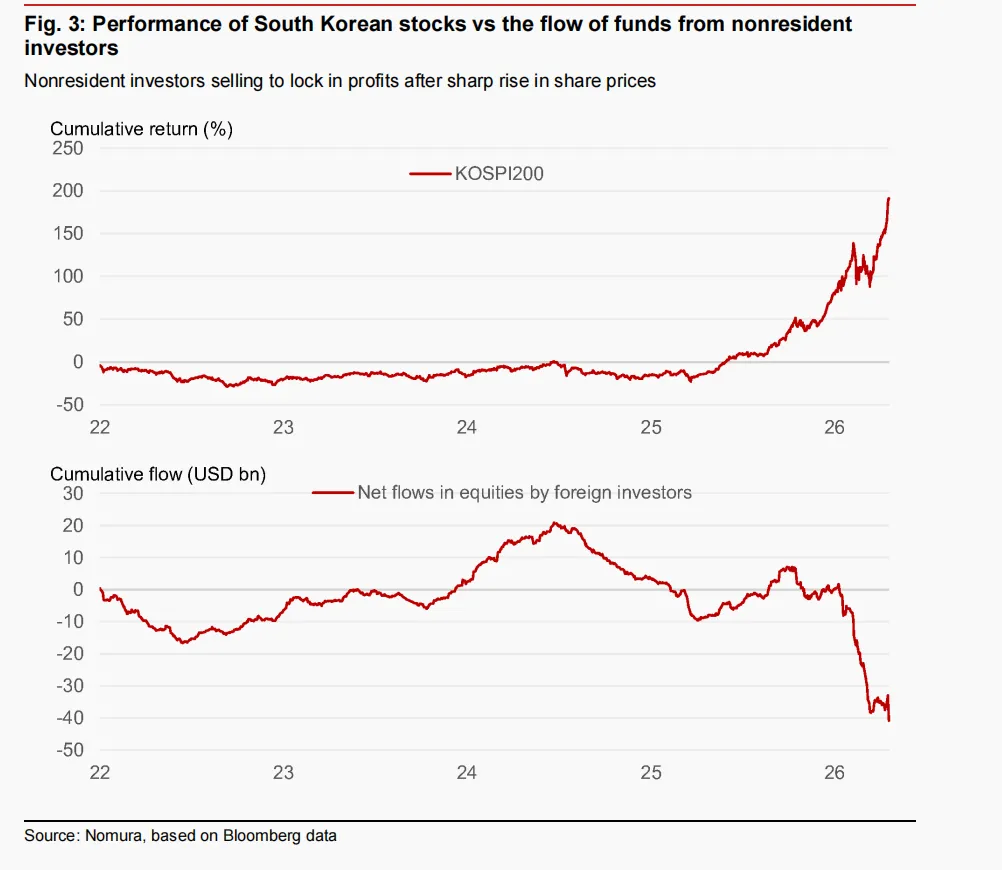

韩国股票的持仓格局更为复杂。非居民投资者在去年9月和10月AI行情期间增加了对韩国股票的敞口,他们似乎将市场的最新上涨视为获利了结的机会(图3)。

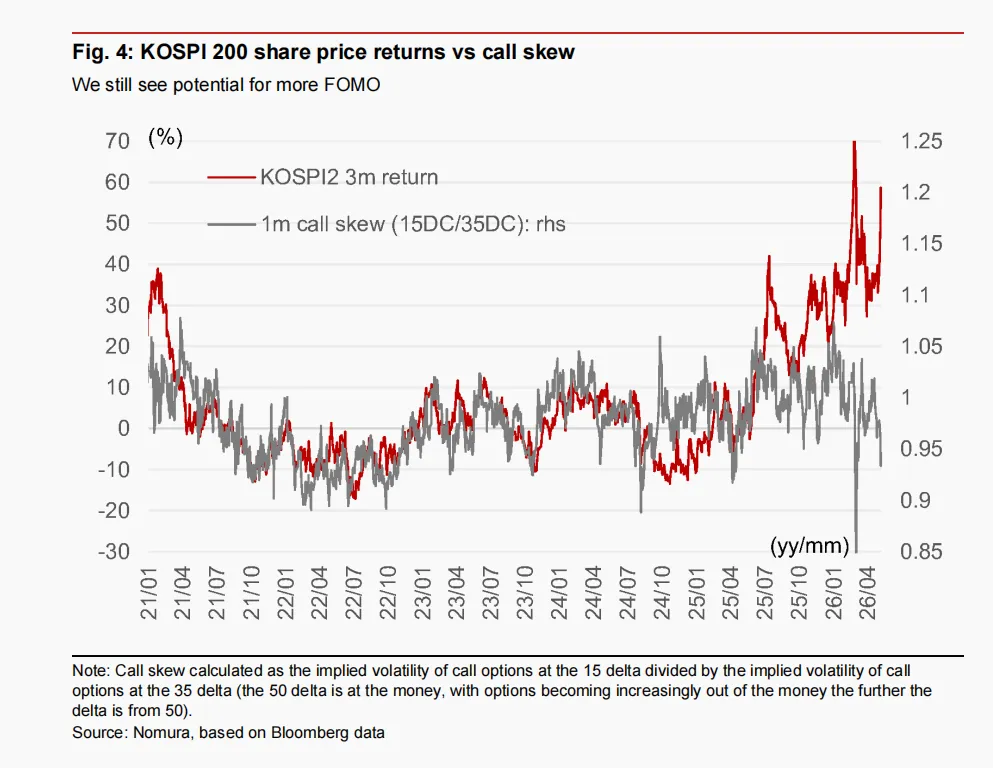

而且,尽管市场像纳斯达克一样呈现“现货上涨、波动率上升”,但看涨期权的偏斜度已经大幅下降(图4)。

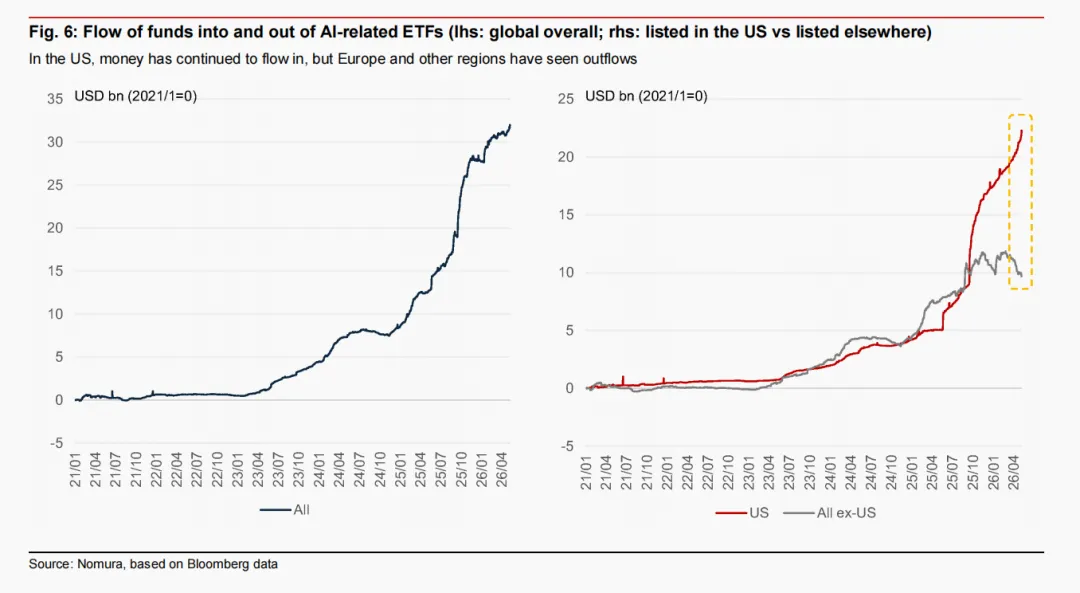

因此,我们似乎并没有看到由看涨期权主导的波动率上升。很难确定非居民投资者净卖出韩国股票究竟应被视为看跌信号,还是应被解读为看涨信号——因为它为投资者加仓提供了空间。当前的宏观经济格局值得关注。只要霍尔木兹海峡仍然受阻(美国和伊朗在条款上似乎仍存在分歧),押注AI驱动的行情将有更大的持续动力。对AI股票的拥挤交易是一个不容忽视的真正担忧,但目前我们认为需要关注的逆转指标是韩国股票是否会重新燃起“错失恐惧症”(FOMO)。另一个需要关注的风险是全球央行因通胀担忧重燃而变得更加鹰派的可能性。美国投资者对AI驱动的市场依然乐观(图6)。

美国与其他地区之间的情绪差异也影响了日本股市的股票选择。在2025年11月至12月由逆转(趋势反转)驱动的市场中,美国持股比例高的日本股票表现良好,甚至优于欧洲持股比例高的股票。2025年关税冲击时的情形——就像现在一样——市场在最初因假设TACO而抛售后迅速反弹。在那种情况下,关税冲击的输家与赢家之间的回报差在股指本身完全恢复后约两个月彻底弥合。在2020年疫情冲击的情况下,输家与赢家之间的回报差在指数完全恢复后大约六个月内基本消除。

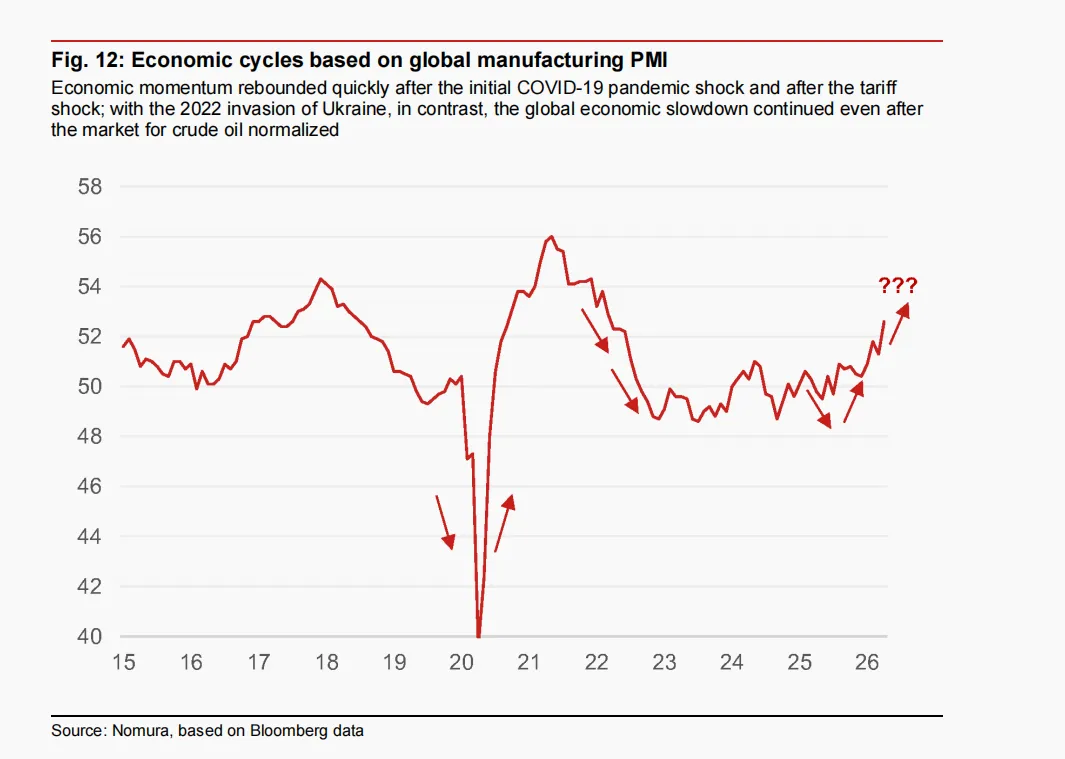

俄罗斯入侵乌克兰在2022年呈现了一个截然不同的故事。在那次供应冲击之后,输家与赢家之间的回报差在大约一半的位置停止了收窄。原油价格在入侵开始后最初跳涨,随后逐渐企稳,但由于全球央行加息,经济增长势头继续减弱(图12)。

因此,2022年的这个例子与我们2020年和2025年看到的情况不同,那次并没有伴随着经济增长势头恢复的股市反弹。在乌克兰冲突背景下,输家大多是外部需求型股票(国内销售额中位数占比37%),而赢家则是国内需求型股票(国内销售额中位数占比84%)。这种差异似乎解释了为什么回报差的收窄未能进一步缩小。在当前情况下,如果中东局势导致全球经济放缓,再次出现回报差收窄停滞的风险。

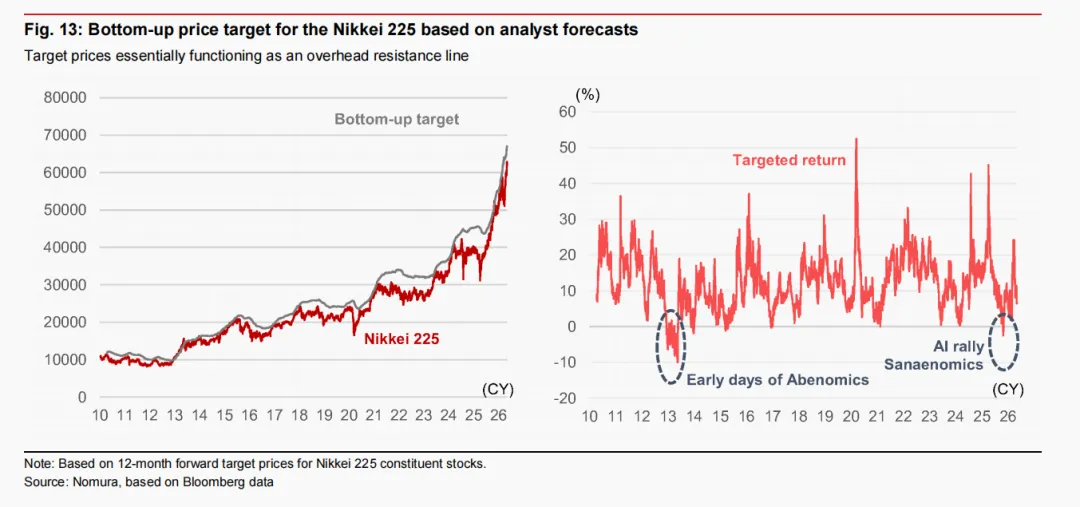

日经225指数周一盘中一度突破63,000点开启本周行情。从指数成分股的目标价集中度来看,这一涨幅似乎至少在一定程度上得到了基本面的支撑。基于分析师目标价的日经225目标水平已从2月底的60,000-61,000区间逐步推高至目前的66,000以上(图13)。

至于为什么在伊朗战争爆发后这一水平仍在继续上升,必须指出的是,按指数权重计算的前5%的股票本身就贡献了约5,000点的涨幅。其中最引人注目的是那些相对不受中东局势影响的AI相关股票。

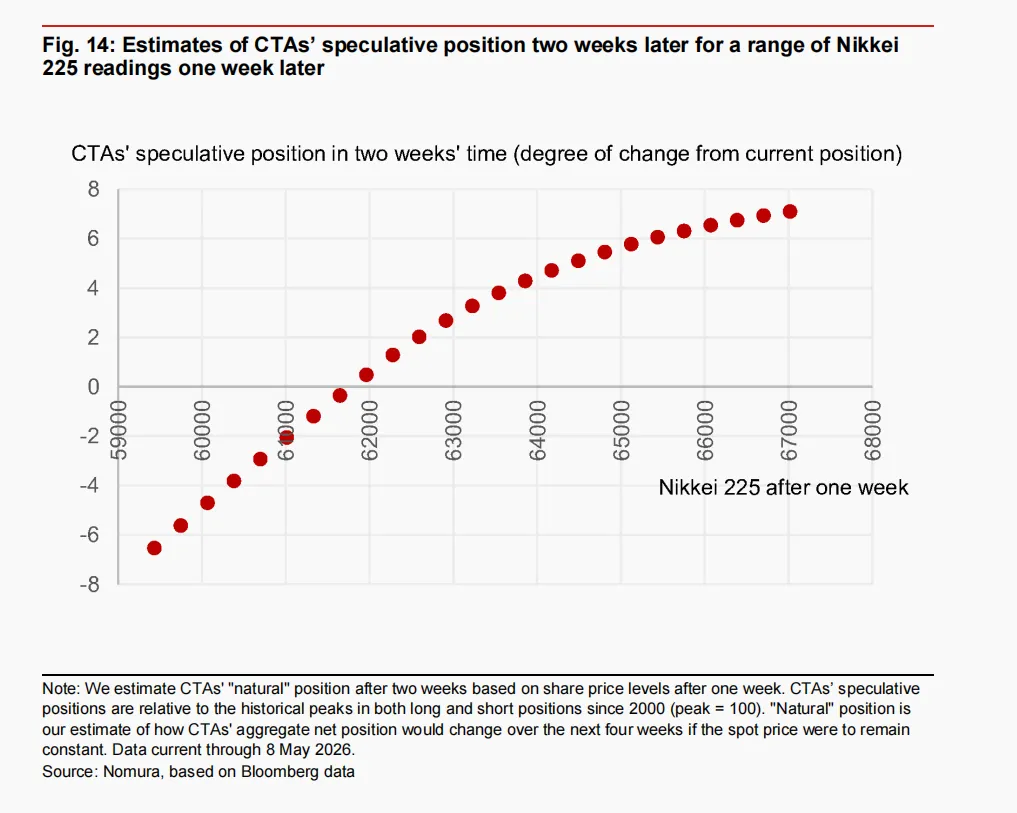

投资者情绪在很大程度上看起来没有变化。欧洲投资者对恢复从美元资产逃往(避险)的兴趣不大。在投机者中,宏观对冲基金对美股和日本股票采取观望态度。CT正在增加对日本股票的多头敞口,尽管只是轻微的(图14)。

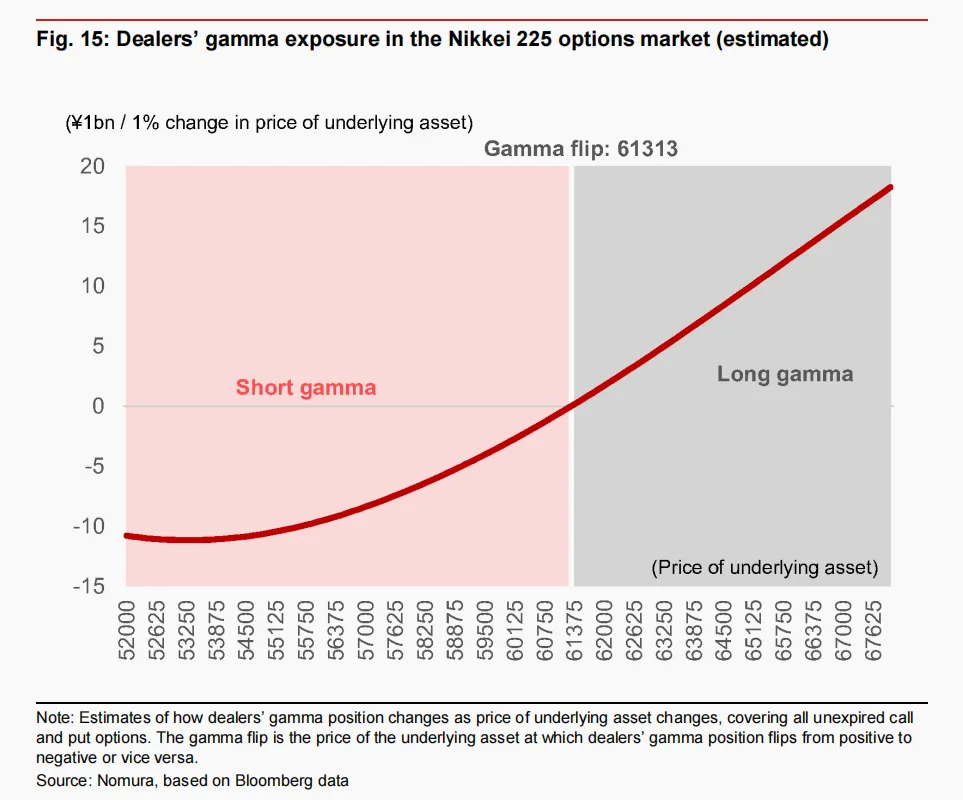

如果日经225跌破61,500点,我们预计CTA将开始缩减其总体净多头头寸。此外,跌破61,500点后,随着看涨期权偏斜度越来越可能从空头翻转为多头,做市商的Gamma敞口也可能转为空头(图15)。

也就是说,如果在股价持续上涨的同时,看涨期权偏斜度更强劲地反弹,做市商可能会发现自己处于空头Gamma敞口状态。

其它外资报告、实时跟踪、宏观数据、交易策略、市场点评都已经更新,欢迎各位加入讨论。