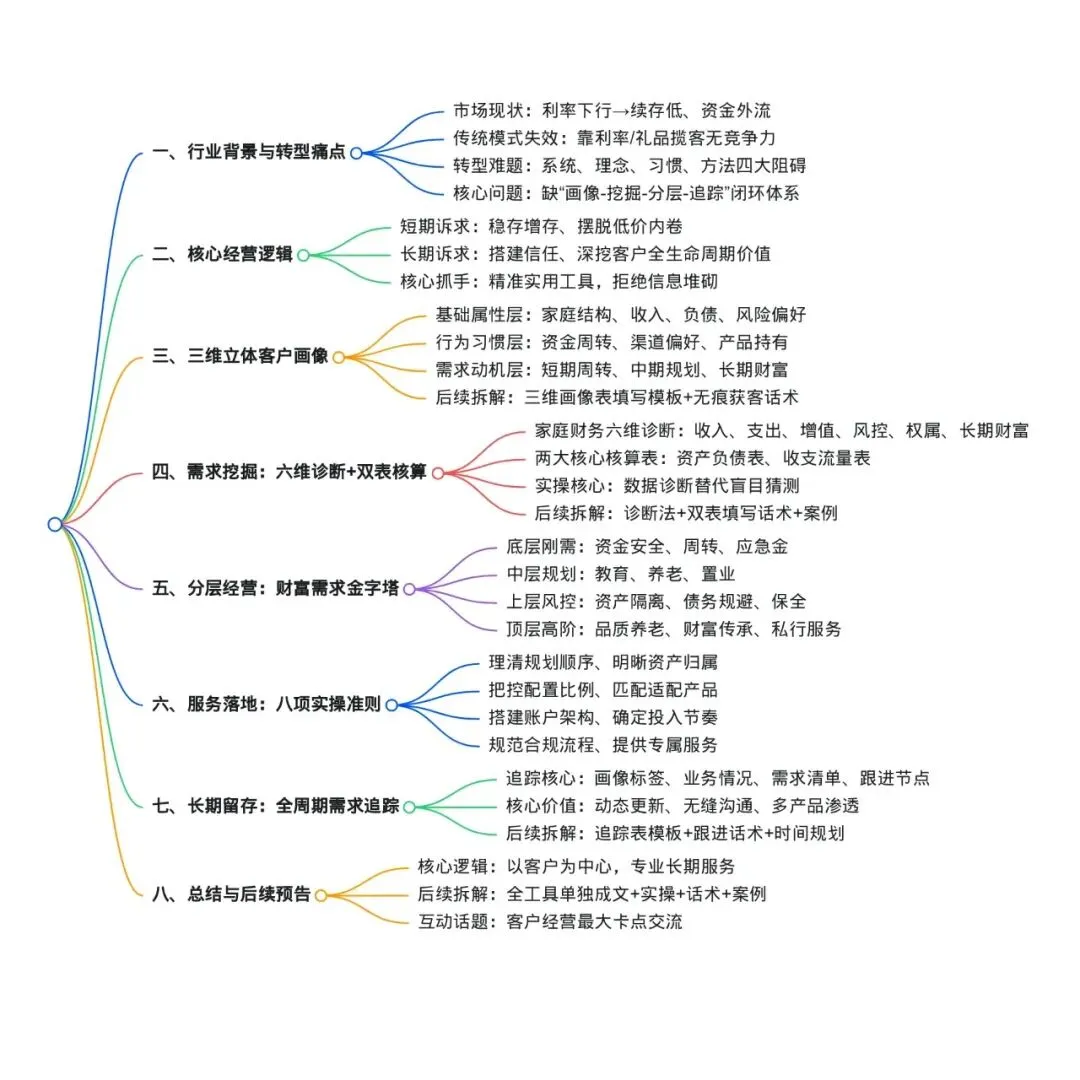

银行营销破局:跳出利率内卷,用闭环营销逻辑搞定存量客户精细化经营

✨ 【漫谈金融营销】·周三见!

【重磅预告】本文为全套闭环营销体系总纲,后续将围绕本文提到的三维画像表、家庭财务六维诊断法、两张核算表、全周期需求追踪表,每款工具单独成文,拆解实操步骤、沟通话术、避坑要点与真实案例,手把手教银行一线直接套用落地。建议持续关注,不错过全套内容!

👉本文较长,文末有思维导图!✨

市场利率持续下行已成常态,相较于此前利率上行或平稳阶段,当下客户存款到期后,续存意愿持续走低,资金外流、他行迁徙的压力愈发凸显。客户资金到期本是常态化业务场景,但利率下行的大环境,直接放大了银行存量客户稳存、增存的难题,也让传统 “靠利率揽客、靠礼品留客” 的粗放式营销,彻底失去竞争力。

在这样的市场环境下,银行零售营销转型已是必然趋势,核心方向需从以产品为中心彻底转向以客户为中心,从单一产品推销,升级为客户全生命周期价值经营。

但从行业实操现状来看,多数银行的转型推进并未取得显著成效,背后存在诸多客观现实阻碍:一是核心业务系统、客户管理工具的功能配套完善,是长期迭代过程,无法一蹴而就;二是网点长期形成的经营理念导向,转型需要自上而下的统筹引导,难以快速切换;三是一线员工固有的客户经营、业务推广习惯,短时间内难以彻底改变;四是适配新环境的客户经营方法、实操流程,需要持续研究、小范围试点验证,更需要保持开放性,向外学习成熟经验,这也导致转型成效参差不齐。

而客户拒绝的从来不是合适的金融产品,而是毫无针对性的盲目推销;银行存量客户盘活难,核心也并非客户无财富管理需求,而是多数机构尚未搭建起精准画像 – 需求挖掘 – 分层经营 – 长期追踪的闭环营销体系,无法真正读懂客户、匹配需求。

今天结合银行网点真实经营痛点与转型难点,抛开虚浮理论,从营销底层逻辑出发,拆解一套可直接落地的客户经营闭环,全是一线可照搬的实操思路,同时也为后续每款实操工具、每张业务表格的逐篇拆解教学,做好前期铺垫。

银行客户营销核心诉求:从 “抢流量” 到 “留存量”,从 “卖产品” 到 “建信任”

当前银行零售业务的核心痛点,本质是传统营销逻辑与当下客户需求、市场环境严重错配。先理清两大核心经营诉求,所有营销动作才能精准发力、避免内耗:

1. 短期诉求:破解常态化存款到期资金外流难题,提升存量客户转化与续存率,摆脱利率、礼品的低价内卷,实现低成本稳客、获客;

2. 长期诉求:搭建客户信任壁垒,深度挖掘客户全生命周期财富价值,实现单一客户多产品渗透、老客户口碑转介绍,打造稳定且可持续的客户资产池。

实现这两大诉求的核心抓手,是彻底放弃粗放式营销,用标准化、可落地的专业工具做精准客户经营。很多网点耗费大量精力做客户画像、建客户档案,最终沦为形式,核心是违背了 “用户洞察服务于需求转化” 的营销底层逻辑,只做信息堆砌,不做落地应用。真正有效的客户经营,第一步是把画像做 “精”、做 “实用”,而非做 “满”、做 “繁杂”。

客户画像营销逻辑:三维立体建模,拒绝无效信息堆砌

营销学核心逻辑表明,用户画像的价值在于 “可指导营销、可实现转化”,而非简单收集客户基础信息。多数银行的客户档案,仅停留在姓名、年龄、存款余额等表层数据,无法支撑后续营销动作,根本原因是未搭建 “基础 – 行为 – 需求” 的三维立体画像体系。

结合银行客户特性与一线实操效率,摒弃所有无用信息,只抓核心维度,一线员工 10 分钟即可快速梳理完成:

• 基础属性层(客户基本面):家庭结构(已婚 / 未婚、赡养老人、抚养子女情况)、收入类型与稳定性(工薪阶层 / 经营群体 / 退休人员)、家庭负债规模(房贷 / 经营贷 / 消费贷)、风险承受偏好(保守型 / 稳健型 / 进取型),对应营销学人口统计细分逻辑,快速完成客户初步分层,判断基础财务承受能力;

• 行为习惯层(客户行动轨迹):日常资金周转规律(工资 / 经营款到账时间、大额资金进出频次)、业务办理渠道偏好(柜面 / 手机银行 / 专属客户经理对接)、过往金融产品持有与使用情况,对应行为细分逻辑,通过客户行为预判潜在需求;

• 需求动机层(客户核心诉求):短期资金需求(日常周转、应急备用)、中期规划需求(子女教育、购房置业、养老储备)、长期财富需求(资产保值增值、财务风险防控、资产代际传承),对应需求细分逻辑,直击客户财务痛点,为产品精准匹配提供核心依据。

营销底层逻辑:三维画像的核心目的,是实现客户精准分层、营销触达有的放矢,避免对保守型客户强行推荐高风险产品,对年轻客群只推传统定期存款,从根源上减少客户抵触情绪,提升沟通效率。

⚠️【后续拆解】将单独发文,详解《银行客户三维画像表》实操填写模板,手把手教你沟通中无痕获取信息,不引起客户反感。

需求挖掘营销逻辑:用数据化诊断工具,破解 “客户需求隐性化” 难题

营销学核心观点指出:客户很少主动直白表达自身真实财务需求与顾虑,但其资产、收支、交易等行为数据,会直观暴露核心痛点。银行客户对财务信息较为敏感,单纯靠口头沟通 “猜需求”,极易出现营销偏差,也难以建立信任。依托家庭财务六维诊断法 + 两张基础核算表,用专业数据诊断替代盲目猜测,无需专业财务背景,完全适配银行一线实操场景。

家庭财务六维诊断法(客户财务全景拆解)

对应营销学痛点挖掘核心逻辑,逐一排查客户财务短板,让隐性需求彻底可视化:

1. 收入来源诊断:分析客户收入构成、稳定性与增长趋势,精准预判资金流入节奏,锁定存款、理财营销最佳时机;

2. 固定支出诊断:核算房贷、教育、养老、赡养等刚性支出,测算家庭现金流压力与缺口,针对性推荐储蓄、分期类产品;

3. 资产增值诊断:盘点客户现有金融资产配置结构,判断收益与风险匹配度,优化资产配置方案,推荐适配理财、基金等产品;

4. 财务风控诊断:排查家庭应急资金储备、风险保障缺口,筑牢家庭财务安全底线,优先推荐活期、定期、保障型金融产品;

5. 资产权属诊断:区分个人、家庭、经营类资产,针对小微企业主、个体工商户,规避债务牵连风险,挖掘专属金融服务需求;

6. 长期财富诊断:针对中老年客户、高净值客户,深度挖掘品质养老、资产传承等长期诉求,对接大额存单、专属理财、私行服务。

两张核心核算表(需求量化支撑工具)

1. 家庭资产负债核算表:简单盘点客户资产(存款、理财、房产等)、负债(各类贷款、欠款),快速判断家庭财务健康度;

2. 年度收支流量核算表:统计家庭年度总收入、总支出,测算资金结余情况,确定可投资金额与后续投入节奏。

实操核心:沟通中以 “帮您梳理家庭财务状况、规避潜在风险” 为切入点,十几分钟即可完成全面盘点,用真实数据说话,比单纯推销产品更易获得客户认可,彻底告别 “凭经验、靠感觉” 的粗放营销模式。

⚠️【后续拆解】将逐篇发文,详解家庭财务六维诊断法、两张核算表的填写话术、实操步骤与真实案例应用

分层经营营销逻辑:财富需求金字塔,按优先级做精准转化

从消费者行为学角度来看,客户的财富需求有明确的先后优先级,不分主次盲目推荐多款产品,只会让客户产生抵触心理,甚至破坏已建立的信任关系。按照 “先基础后进阶、先刚需后增值” 的财富需求金字塔,分层分步开展经营,既符合客户心理接受逻辑,也能逐步深化客户关系。

1. 底层(核心刚需):资金安全保障、日常资金周转、应急备用金储备。优先满足客户最基础的财务需求,推荐活期、定期、智能存款等产品,快速建立初步信任;

2. 中层(刚性规划):子女教育金筹备、养老资金储备、置业规划资金。针对客户人生关键节点需求,推荐中长期稳健理财、专属储蓄类产品,实现资产稳健增值;

3. 上层(风险防控):个人与家庭资产隔离、经营债务风险规避、家庭资产保全。针对企业主、高净值客户,提供综合金融解决方案,大幅提升客户粘性;

4. 顶层(高阶需求):高品质养老规划、财富代际传承、私人银行专属服务。深挖高价值客户长期需求,实现客户终身价值最大化。

营销底层逻辑:先解决客户最迫切、最核心的痛点,再循序渐进延伸金融服务,遵循 “信任建立 – 需求满足 – 价值深化” 的客户转化路径,远比一上来就硬推高收益产品更长效、更稳定,这也是银行存量客户经营的核心心法。

服务落地准则:财富管理八项实操准则,把专业融入日常服务

营销的最终落地,依靠的是标准化、可复制的服务动作,而非个人经验。财富管理八项实操准则,并非生硬的条条框框,而是贴合银行一线客户沟通、业务办理全场景的实用工作思路,每一条都对应日常工作细节,无需死记硬背,就能快速提升专业服务质感,打造差异化竞争优势:

理清规划先后顺序、明晰资产归属范畴、把控资产配置比例、匹配适配金融产品

搭建合理账户架构、确定资金投入节奏、规范合规办理流程、提供专属适配服务

日常与客户沟通、制定资产配置方案时,时刻对照这八项准则,能有效规避营销失误,让客户感受到专业、贴心的服务,而非单纯的产品推销,在同质化竞争中快速脱颖而出。

长期留存营销逻辑:全周期需求追踪,实现客户终身价值经营

客户生命周期营销理论明确指出:客户的财富需求是动态变化的,会随着家庭结构、收入水平、年龄阶段的更迭不断迭代。银行客户经营从来不是一锤子买卖,单次业务成交只是服务的起点,只有做好全周期追踪,才能实现存量客户持续裂变、价值深挖。

客户全周期需求追踪表,是闭环营销体系的核心收尾工具,核心记录三大类关键信息:

1. 客户三维画像标签、家庭财务诊断结果;

2. 已办理业务、金融产品持有及到期情况;

3. 潜在需求清单、后续跟进时间节点、资产变动更新记录。

定期复盘、动态更新表格内容,实现客户需求实时管控,无论时隔多久对接客户,都能精准衔接话题、无缝沟通,彻底避免 “客户很熟悉、需求很陌生” 的尴尬局面,同时及时捕捉客户新需求,实现多产品渗透、老客户转介绍。

⚠️【后续拆解】将专门发文,分享《客户全周期需求追踪表》模板、日常跟进话术及跟进时间规划

写在最后

银行零售营销早已进入精耕细作的存量时代,市场利率、行业环境始终在变,但核心竞争逻辑从未改变:比拼的不再是利率高低、礼品厚薄,而是谁更懂客户、谁能提供专业且有温度的长期服务。

面对转型中的诸多客观难题,无需急于求成,从搭建 “精准画像 – 需求挖掘 – 分层经营 – 长期追踪” 的闭环体系入手,用一套可落地、可复制的实操工具,逐步告别盲目内卷,把存量客户做深、做透,就是应对市场波动、突破业务瓶颈的长久之计。

【持续关注】后续我们会围绕本文提到的三维画像表、家庭财务六维诊断法、两张核算表、全周期需求追踪表,每款工具单独成文,拆解实操步骤、沟通话术、避坑要点与真实案例,手把手教银行一线直接套用落地!

📢📢📢评论区聊聊

你在客户经营与转型推进中,最大的卡点是系统工具不配套,还是客户需求挖不准、资金留不住?评论区聊聊你的实操难题~