东南亚电动化专题:政策与市场共振-Vinfast放量在即

如需报告请联系客服或扫码获取更多报告

1、 能源成本上升,东南亚电动化趋势加速

中东冲突升级致霍尔木兹海峡航运受阻,全球能源供应收紧,推高能源成本。

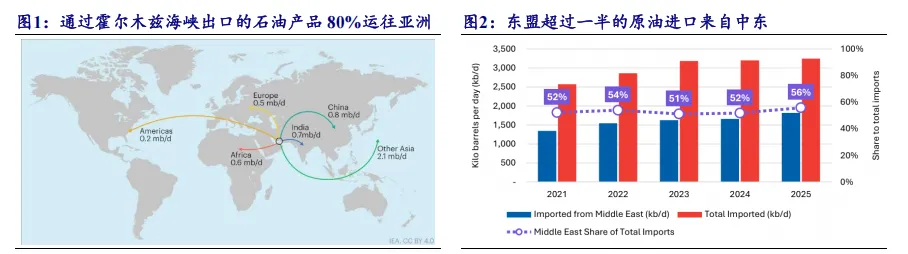

霍尔木兹海峡是一条狭窄的海峡,分隔阿拉伯半岛和伊朗,连接波斯湾与阿曼湾及阿拉伯海。作为重要的贸易动脉,它是沙特阿拉伯、阿联酋、科威特、卡塔尔、伊拉克、巴林和伊朗生产石油和天然气的主要出口路线。自 2 月 28 日冲突爆发以来,霍尔木兹海峡航运受阻,石油和天然气价格大幅上涨。布伦特原油期货 3 月涨幅超过 60%,作为欧洲天然气价格基准的荷兰天然气期货 3 月涨幅也接近 60%。根据 IEA 数据,2025 年通过霍尔木兹海峡出口的中东石油 80%运往亚洲,较大的买家包括中国(占出口总量的 37%,日均超 520 万桶)、印度(14%,日均 210 万桶),以及韩国和日本(两国各约占 12%,日均 170 万桶)。其中,中国、日本均持有大量战略原油储量,韩国的应急库存也符合国际能源署(IEA)的要求。而印度受限于较短的海运供应链(距离霍尔木兹海峡的航程仅一周左右),海上在途库存规模也十分有限。根据 IEA 数据,印度每日 490 万桶/日的原油进口中,有 40%来自中东海湾地区,截至 2 月底,印度地下战略石油储备容量为 3910 万桶,油库中的炼油厂原油库存超过 1.07 亿桶,合计对应的战略石油储备约 30 天。

东南亚能源供应高度依赖中东进口,且战略石油储备薄弱,能源安全面临严峻 挑战。东盟超过一半的原油进口来自中东地区(2025 年这一比例提升至 56%),尤其是来自阿联酋、沙特阿拉伯和科威特。并且大部分东南亚国家的战略石油储备薄弱,远未达到 IEA 所规定的 90 天基准,柬埔寨、印度尼西亚和越南的储备仅能覆盖30-60 天。东南亚国家中,泰国的石油进口占国内生产总值较高,2024 年约 7%,面临较大的脆弱性。印尼政府长期对部分燃料实施补贴,以维持国内价格稳定,能源补贴长期占据财政支出的重要部分。越南没有足够的财政资源来维持大规模战略石油储备。菲律宾约有 96%至 99%的石油需求依赖进口。

为应对能源危机,各国推行居家办公及节能环保,电动化趋势加速。各国推出多种政策来应对能源危机,包括鼓励居家办公、鼓励办公场所节能、鼓励拼车或推广公共交通等,电动化转型为大势所趋。

2、 各国仍处电动化转型初期,政策红利下有望释放成长潜力

我们聚焦印度和以泰国、越南、菲律宾、印尼为代表的东南亚市场。

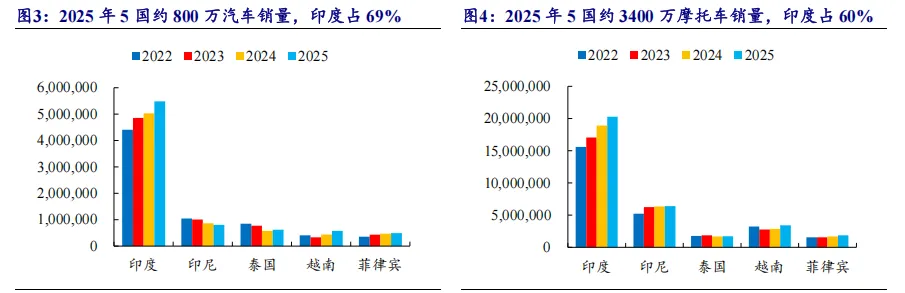

2022-2025 年,上述 5 个国家汽车销量总盘子约从 700 万辆增长至 800 万辆。2025年 800 万辆汽车销量中,印度接近 550 万辆(占比 69%),印尼约 80 万辆(占比 10%),泰国、越南、菲律宾分别占 8%、7%、6%。

2022-2025年,上述5个国家摩托车销量总盘子约从2740万辆增长至3400万辆。2025 年 3400 万摩托车销量中,印度约 2030 万辆(占比 60%),印尼约 640 万辆(占比 19%),越南、菲律宾、泰国分别占 10%、6%、5%。

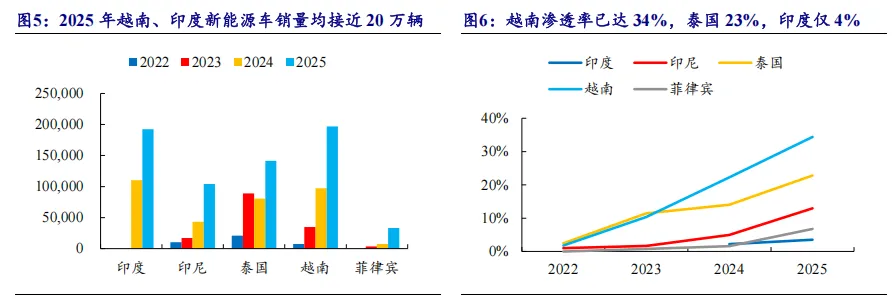

2025 年,5 国新能源汽车销量共 67 万辆,其中越南(凭借最高的渗透率)和印度(凭借最大的总盘子)是 5 国中新能源汽车销量最高的,2025 年销量均在 19-20 万辆。2022-2025 年,5 国新能源渗透率不断提升。2025 年越南新能源车渗透率已达到 34%,而印度仅 4%,增长空间大。泰国、印尼、菲律宾 2025 年新能源渗透率分别 23%、13%、6.8%,对应新能源车销量分别 14 万、10 万、3 万辆。

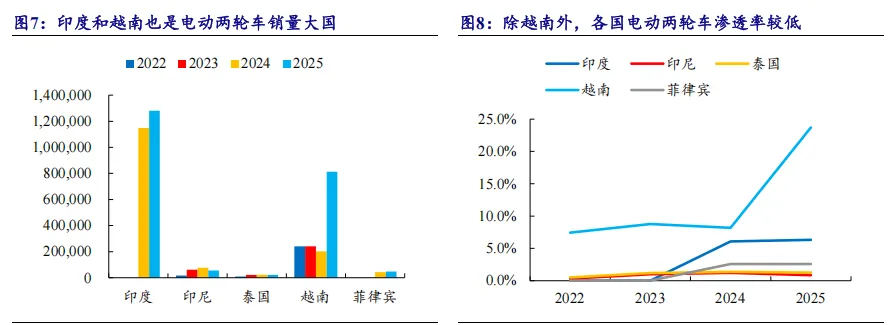

印度和越南同样是电动两轮车销量大国。2025 年 5 国电动两轮车销量约 220 万辆,其中印度和越南合计占 94%的份额。越南仍然是电动两轮车渗透率最高的国家,2025 年约 24%,印度约 6%,其余 3 国渗透率均在 3%以下。

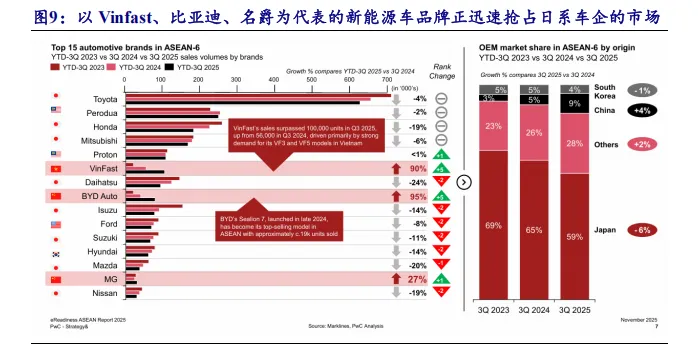

东盟国家燃油车销售长期由日系品牌主导,但 2025 年起形势已发生转变,以 Vinfast、比亚迪、名爵为代表的新能源车品牌正迅速抢占日系车企的市场。据普华永道统计,2025 年前三季度,Vinfast 凭借 VF3 和 VF5 的热销,整体销量同比增长90%,销量排名提升 5 位至第 6 名;比亚迪销量同比增长 95%,热销车型包括 Sealion7;名爵销量同比+27%。而日系品牌销量全线下滑。从 2023Q1-3 至 2025Q1-3,日系车企在东盟六国的市场份额从 69%下滑至 59%,中系品牌份额从 3%上升至 9%,除中日韩以外的其他品牌,份额从 23%提升到 28%。

2.1、 越南:BEV 享受较高税收优惠,河内禁摩推动电摩销量

越南是 5 国中新能源渗透率最高的国家,本土制造商 Vinfast 主导当电动车市场。一方面,越南政府对新能源汽车尤其是 BEV 车型提供较高的税收优惠。另一方面,本土电车品牌 Vinfast 也在极力推广电车。

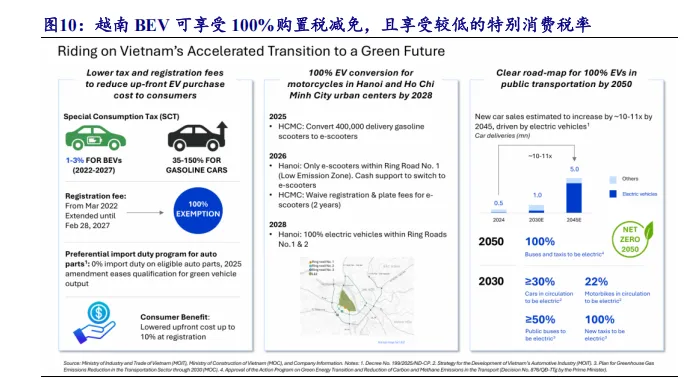

(1)BEV 100%购置税减免:根据政府的第 51/2025/ND-CP 号议定,电动汽车在 2025 年 3 月 1 日至 2027 年 2 月 28 日期间,首次注册登记时仍可享受 100%购置税减免政策。而越南燃油车的注册税高达车价的 10%到 12%。

(2)BEV&PHEV&HEV 特别消费税优惠:BEV 特别消费税率:2026 年为 1-3%,2027 年 3 月开始为 4-11%。而燃油车税率是 35%-150%。另外,自 2026 年起,充电混合动力车(HEV)将按同级别燃油车特别消费税的 70%计征,在此之前,只有插电式混合动力车(PHEV)能享受这类税收优惠。

(3)河内禁摩:2025 年 7 月 12 日,政府总理颁布第 20 号指示。2026 年 7 月 1日开始,河内市一环路(Ring Road 1)以内的核心区将不再允许使用化石燃料的两轮车通行。根据规划,限制区域将分阶段扩大。2028 年 1 月 1 日起, 扩展至一环路和二环路以内,并可能限制部分燃油私家车进入。2030 年起,进一步扩展至三环路以内。类似的禁摩令有望推广至其他地区。河内禁摩令提出后,2025Q3 Vinfast 电动两轮车销量环比大幅提升 73%。

(4)Vinfast 提供长达 3 年的免费充电服务:Vinfast 于 2024 年底推出开创性的免费充电计划,所有客户均可享受两年以上的免费充电服务,直至 2027 年。2026年 2 月政策更新,2026 年 2 月 10 日及以后购买 Vinfast 电动汽车的客户,可在 V-Green充电站享受免费充电服务直至 2029 年 2 月 10 日,再次之前购买电车的客户,可享受免费充电服务至车辆交付日三周年,或适用此前已公布的符合条件的充电激励政策,二者以更优惠者为准。根据该计划,公司将为每辆车每月最多提供 10 次充电服务。

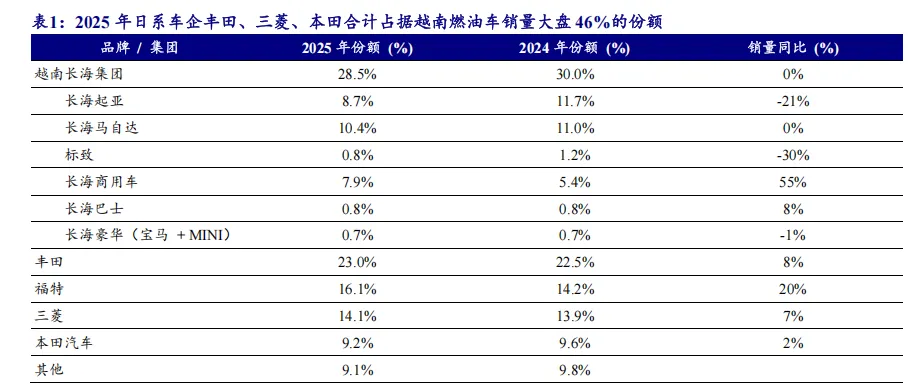

日系车企约占越南燃油车市场 46%的份额。据 VAMA 对协会会员的销量统计数据(不含 Vinfast 等),2025 年日系车企丰田、三菱、本田合计占据越南燃油车销量大盘 46%的份额。此外,越南长海集团(越南本土最大的汽车制造、销售集团)约占 29%的份额,但其内部销量分化,长海起亚、标致同比下滑,商用车板块大幅增长。福特市场份额约 16%。而越南绝大部分的电动汽车均由 Vinfast 制造。

越南燃油摩托车市场的主要玩家包括本田、Piaggio、铃木、SYM 和雅马哈。电动两轮车市场主要玩家包括越南本土品牌 Vinfast、Pega,以及中国品牌雅迪等。

2.2、 印尼:40%本土化率强限制,展现产业闭环的决心

印尼拥有丰富的镍矿资源,从矿产资源管控到新能源汽车全产业链布局,印尼正展现产业闭环的决心。印尼对本土化率有强限制,车企想要享受税收优惠,必须满足一定程度的本地化要求。