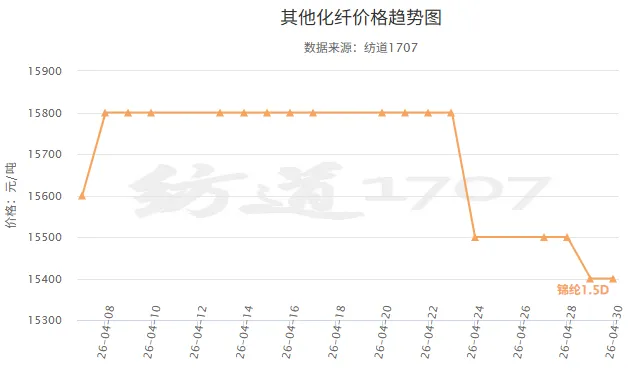

原料波动有限,纱线多稳价商谈促进走货?市场关注中美元首会谈成果,保持观望?[5月14日行情]

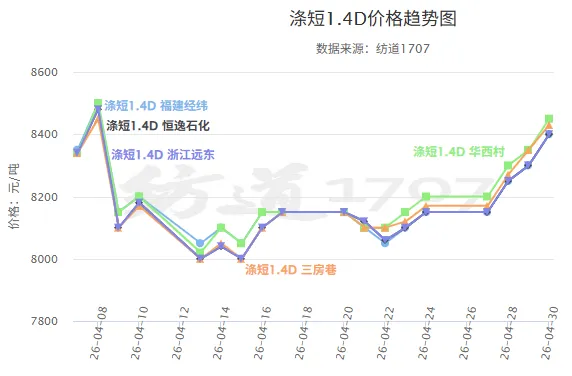

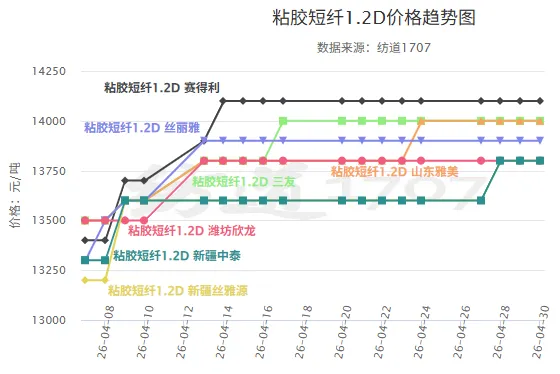

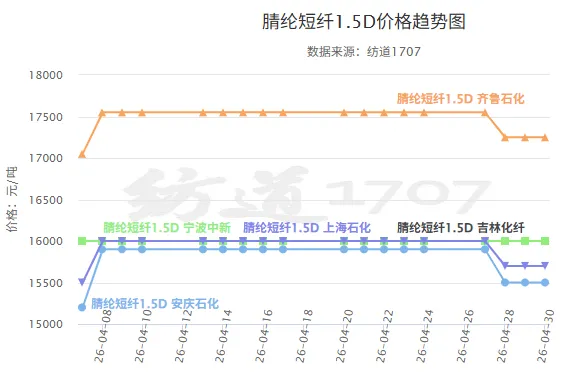

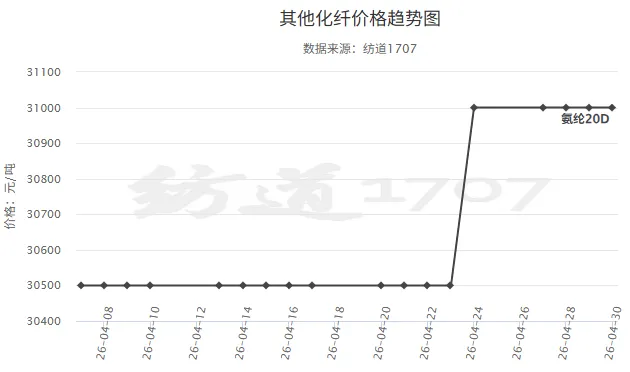

近期纺纱工厂排单良好,但原料价格波动频繁,如何准确掌握价格数据?如何把握行情趋势?欢迎订阅纺道1707行情信息,每天几块钱,多给自己一些准备和机会。各原料及纱线详细报价及行情分析预测仅对收费会员开放,可咨询客服小秘:手机13867158506(微信同号)。

尽管美国农业部新年度供需预测对市场影响偏多,但棉花市场交易商逢高获利了结,盘面再次走出周二反转,ICE期货回吐前日部分涨幅。从供需预测来看,下年度美棉产量同比减少,全球消费创近六年最高,期末库存同比下降,美国和全球供需面同步收紧,中长期看对市场形成支撑,市场关注特朗普总统访华成果以及周四的美棉出口周报。USDA新年度预测利多市场,郑棉止跌反弹,CF2609合约收于16495元,涨55元,国内新棉生长顺利,下游传统旺季结束,需求边际转弱,原料维持高位,纺企补库延续随用随买,整体看,USDA供需预测利多市场,市场关注政策消息,郑棉将延续高位震荡。全国现货棉价偏暖整理,国内新疆棉3128B均价18041元/吨,涨100元/吨,其中新疆市场机采棉价格17300-17800元/吨,内地市场机采棉3128B价格17350-18000元/吨,涨50元/吨附近,下游维持刚需低价采购,少量成交;阿克苏新疆长绒棉3137B,现货报价坚挺至27700元/吨,成交议价为主,陈花25500-26000元/吨,长绒棉处于供需紧平衡阶段,近期轧花厂交易谨慎,贸易商谨慎观望市场;地产棉市场报价持稳,河北唐山地产棉市场成交偏少,当地新年度双28指标地产棉公重带票出厂价16600元/吨,近日市场成交一般,市场走货仍以巴西、澳棉为主,交易有限;进口棉报价稳定,美棉M1-1/8报19930元/吨,澳棉M1-1/8报19370元/吨,巴西棉M1-1/8报18000元/吨,印度棉M1-1/8报16380元/吨,市场走货仍以巴西、澳棉为主,交易有限;期现基差(现货价格-郑棉主连收盘价)为1546元/吨,北疆主流基差1100-1300元/吨,南疆850-1100元/吨,基差走强反映现货抗跌性强,但下游纺企订单疲软、采购谨慎,基差继续大幅抬升空间有限,关注抛储消息及新棉生长进度对基差的扰动。

丙烯腈现货市场价格平稳,华东港口出罐主流商谈价格至10800-11100元/吨,山东市场周边送到主流商谈价格至10650-10750元/吨之间,均较上一交易日持平,成本支撑下供应商挺价,但内需依旧平平,市场僵持观望,消息面缺乏有效指引,行业基本面处于弱平衡态势,工厂库存暂无压力,目前成本面支撑犹在,供应商稳价维持,不过整体需求依旧偏淡,现货买气不足,短期内局部商谈有走弱态势。腈纶市场延续横盘整理,原料丙烯腈预期僵持延续,成本及供应尚存底部支撑,但需求端缺乏更多有效利好提振,市场仍以刚需新单及合约订单支撑为主,仅为促进走货,实单按量商谈存窄幅优惠空间,预计短线腈纶价格将维持弱稳整理格局。

进入5月,纺织淡季显现,下游订单明显放缓,贸易商也无囤货意愿,多按需采购,纺织厂仍以交接在手订单为主,部分纺纱工厂仍有排单生产情况,中小型企业因原料库存有限而经营压力显现,即期利润甚至亏损加剧,部分工厂间歇性停机,积极接单商谈出货仍是市场主旋律。目前中东局势仍未明朗化,原油价格起伏较大,加之新棉播种炒作期将来临,纺织行情较难把握。如何掌握行情走势?如何把握准确补货时机?请点击文章底部阅读原文获取纺道1707的专业分析。

新疆棉花通过优化布局、提升品质与单产,2025年总产量达616.5万吨,首次突破600万吨大关,占全国棉花产量的92.8%,总产和单产连续32年位居全国第一。得益于推动棉花生产向34个优势主产县(市、区)和兵团73个团场集中,宜棉区优势进一步凸显,生产规模化、集约化水平提升。推广“双30”等中高端原棉(纤维长度30mm、断裂比强度30cN/tex以上),加强从种植到加工的全过程质量管控,推动优质优价、优棉优补。2025年新疆棉花单产达158.6公斤/亩,同比增长2.4%。通过良种选育、精细田管、智能农机应用等科技手段,实现节本增效。

根据协会调研,2026年一季度我国产业用纺织品行业景气指数为61.7,较2025年同期提高6.9个点,行业景气度持续回升。生产方面,根据国家统计局数据,2026年1-3月非织造布市场需求保持旺盛,规模以上企业的非织造布产量同比增长5.8%;规模以上企业的帘子布产量同比增长3.8%。经济效益方面,根据国家统计局数据,2026年1-3月产业用纺织品行业规模以上企业的营业收入与利润总额分别同比下降2.3%和8.6%,营业利润率为3.1%,同比降低0.2个百分点。国际贸易方面,根据中国海关数据(海关8位HS编码统计数据),2026年1-3月我国产业用纺织品行业的出口额为108.3亿美元,同比增长4.6%;行业进口额为13.1亿美元,同比增长3.4%。

近日,无锡一棉埃塞俄比亚工厂首批高端纱线从厂区起运,经吉布提港直发欧洲市场。作为中非纺织国际产能合作重点项目,今年企业不仅实现欧洲市场首单直销突破,80支高端纱线也在巴基斯坦实现批量供货。

鲁泰纺织股份有限公司于2026年05月12日以网络互动形式召开2025年度业绩说明会。2025年公司归母净利润同比增长44.66%,但营业收入59.04亿元同比下降3.06%。对此,公司解释称,净利润增幅较大主要系报告期内出售持有的其他上市公司股权获得投资收益所致。针对投资者对公司2026年拟投资2.63亿元建设海外项目的担忧(其中1.19亿元用于年产1839吨亚麻纱线项目,1.44亿元用于年产650万件服装加工项目),公司表示,两项投资均经过可行性论证,是基于全球产业布局及市场需求的战略决策。亚麻纱线项目旨在适应市场休闲化需求,巩固欧洲市场;服装加工项目则进一步完善产业链。同时,公司提到功能性面料项目2026年一季度营收同比增长,利润总额同比减亏,后续将集中资源推动其达产达效。关于越南工厂盈利状况,公司表示除海外高档面料项目(一期已投产,尚处产能爬坡阶段)外,其他项目均进入成熟期,经营状况良好。

贵州省人民政府办公厅日前印发《关于促进纺织服装产业高质量发展的指导意见》,明确到2030年底,全省纺织服装产业总产值较“十四五”末实现翻番,力争形成1至2个百亿级集聚区,就业容量达到20万人左右。在项目招引方面,面向长三角、珠三角创新“东部总部+贵州基地”等合作模式,重点招引优势品牌和全产业链企业。在品牌打造方面,鼓励发展“贴牌代工+品牌创建”模式,运用苗绣、蜡染等民族工艺开展原创设计,打造贵州特色区域品牌。在发展质效方面,推动数智化转型,加强“订单式”人才培养,落实稳岗返还、一次性吸纳就业补贴等政策,促进就业扩容。《意见》还强调绿色安全底线,推广绿色印染、循环用水技术,建设绿色工厂,落实安全生产和职业病防治。

据安徽省缺陷产品召回管理技术中心网站消息,日前,安徽衣信纺织科技有限公司按照《消费品召回管理暂行规定》的要求,向安徽省市场监督管理局、滁州市市场监督管理局报告了召回计划,将自即日起,召回2024年5月8日生产的“易升”牌棉服(型号为130、140、150cm),涉及数量为210件。 本次召回范围内的棉服,由于设计原因,其头部绳带不符合《婴幼儿及儿童纺织产品安全技术规范》(GB 31701-2015)相关要求,使用过程中可能引发窒息风险,存在安全隐患。 安徽衣信纺织科技有限公司将通过退货、退款或更换等值安全产品,以消除安全隐患。

据禅城区人民政府消息,佛山市禅城区劳动人事争议仲裁委员会发布公告,因无法联系被申请人江门市海丽纺织有限公司佛山分公司,现依法向该公司公告送达相关仲裁文书。该案涉及朱孝飞、夏志军、何海成等13名申请人提起的劳动争议仲裁。公告显示,申请人提出的仲裁请求主要包括:要求被申请人支付2026年2月工资27040元;支付2026年3月工资33631元;支付2026年4月工资33631元;支付解除劳动关系经济补偿631813元;确认申请人与被申请人存在劳动关系。

5月7日,扬州市生态环境局发布了拟对《中国石化仪征化纤有限责任公司年产4万吨功能性TPEE弹性体新材料项目环境影响报告书》作出审批意见的公示。本项目拟在PBT二装置(B04生产线)装置区内建设1套年产4万吨功能性TPEE弹性体新材料装置。拆除PBT二装置(B04生产线)现有的废弃维修车间,在拆除位置上建设一座聚合楼、配电间,在现有原料罐区新增2台PTMEG储罐及输送泵,在产品罐区新增1台THF储罐及输送泵,同时,依托现有热媒站、循环水站、THF回收单元等以满足本项目的需求。消息称为满足快速增长的TPEE热塑性弹性体市场的发展需要,充分利用自身积累的技术优势,仪化公司拟投资24176万元,在现有厂区内建设1套年产4万吨功能性TPEE弹性体新材料装置。

从上海市商务委获悉,4月30日到5月4日,上海线上线下消费643.0亿元,同比增长7.7%。消费市场大数据实验室(上海)监测数据显示,4月30日到5月4日,上海线下消费金额369.5亿元,同比增长7.9%;线上消费金额273.5亿元,同比增长7.4%。今年“五一”假期,正值2026“购在中国”国际消费季(上海站)暨第七届上海“五五购物节”举办,上海坚持“政策+活动”双轮驱动,通过政策赋能精准发力,深化文商旅体展深度联动,构建全域联动、全时消费的繁荣场景,各区、各大商圈每日推出活动超300场,消费市场活跃。数据显示,上海离境退税业务笔数同比增长248.6%,离境退税销售额同比增长44%,服装、化妆品、眼镜、箱包、百货等退税商品受到境外消费者青睐。

美国农业部:2026/27年度美国棉花供需平衡表的首次预测显示,与2025/26年度相比,产量和期末库存减少,出口和期初库存增加,消费量保持不变。根据3月31日的《种植意向报告》,预计播种面积为964万英亩。预计收获面积为738万英亩,弃耕率约为24%,大致与过去10年平均水平持平。基于各地区加权的5年平均值,2026/27年度全国平均单产预计为每收获英亩866磅,略高于去年的852磅。预计产量为1330万包,比2025/26年度的1390万包减少60万包。由于全球需求增加,预计出口量将增加30万包,达到1230万包,库存将被消耗。因此,期末库存预计减少50万包,降至390万包,期末库存与消费比为28.1%。2026/27年度的预计季节平均价格为每磅73美分。

点击↓阅读原文↓查看更多原料及纱线具体报价,还有一手求购信息(公开联系方式)。

声明:为尊重知识产权,纺道1707原创文章转载请授权或注明出处,谢谢合作!

行情快人一步,生意更兴隆!