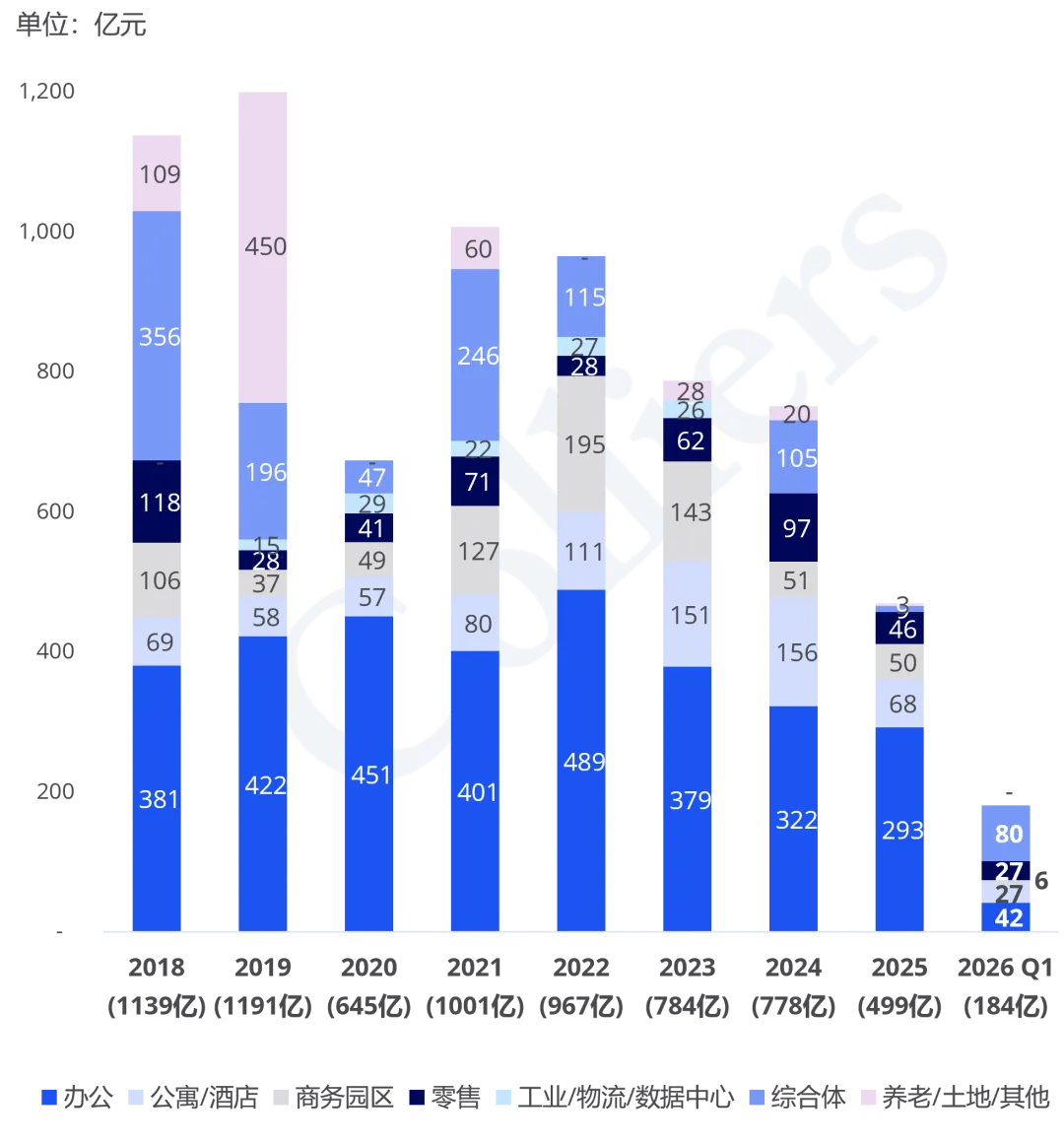

2026年一季度中国商业地产大宗交易市场回顾

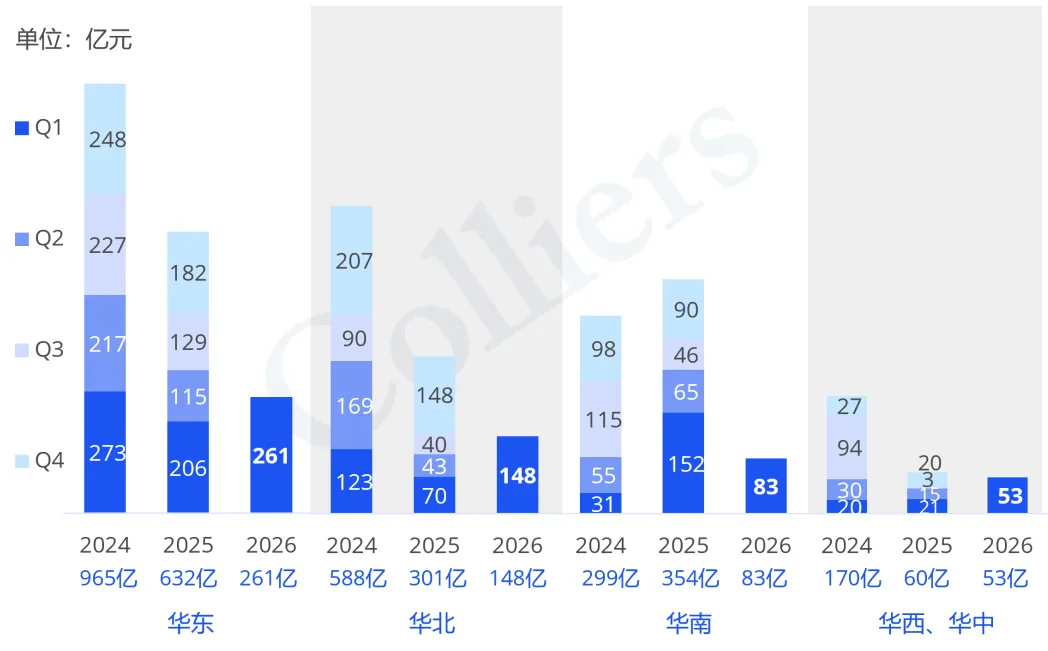

2026年一季度,中国商业地产市场大宗交易总金额近544亿元,除华南外,华东、华北、华中及华西地区的成交金额均较2025年同期均呈现出回暖迹象。

2026年一季度全国各区域

商业地产大宗成交金额

上海、北京、深圳、广州等一线城市合计交易占比超75%,资源、资金、资产持续向头部城市集聚,非核心城市吸引力持续弱化。

01

全国大宗交易市场

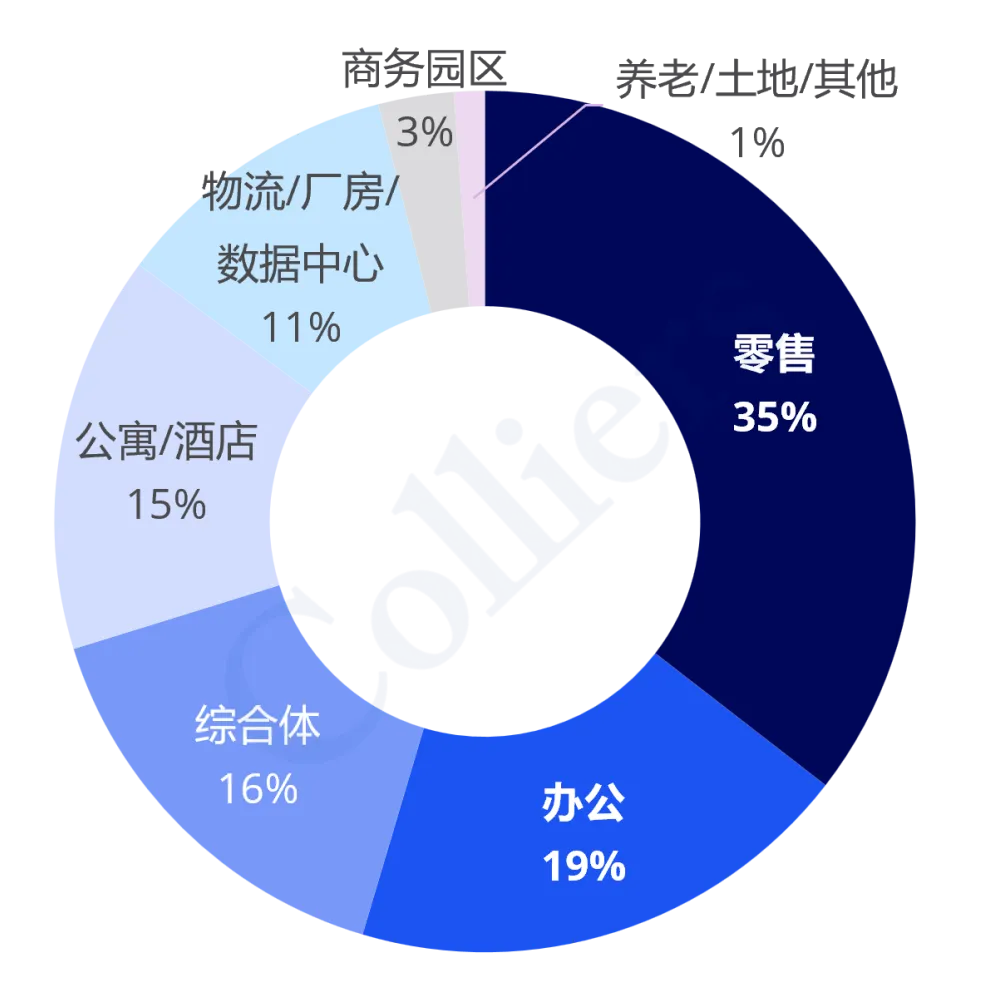

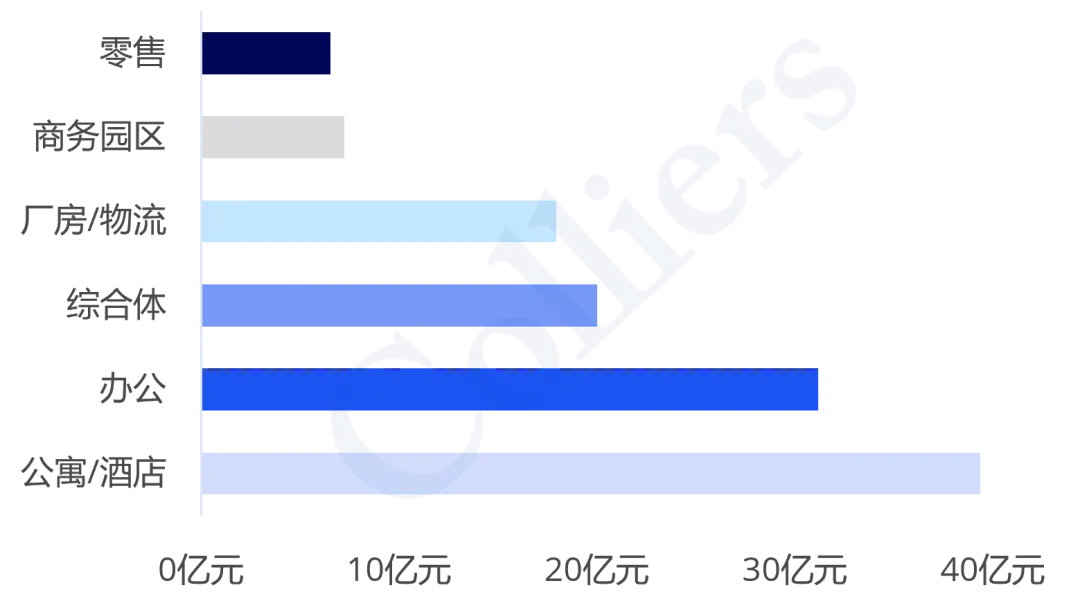

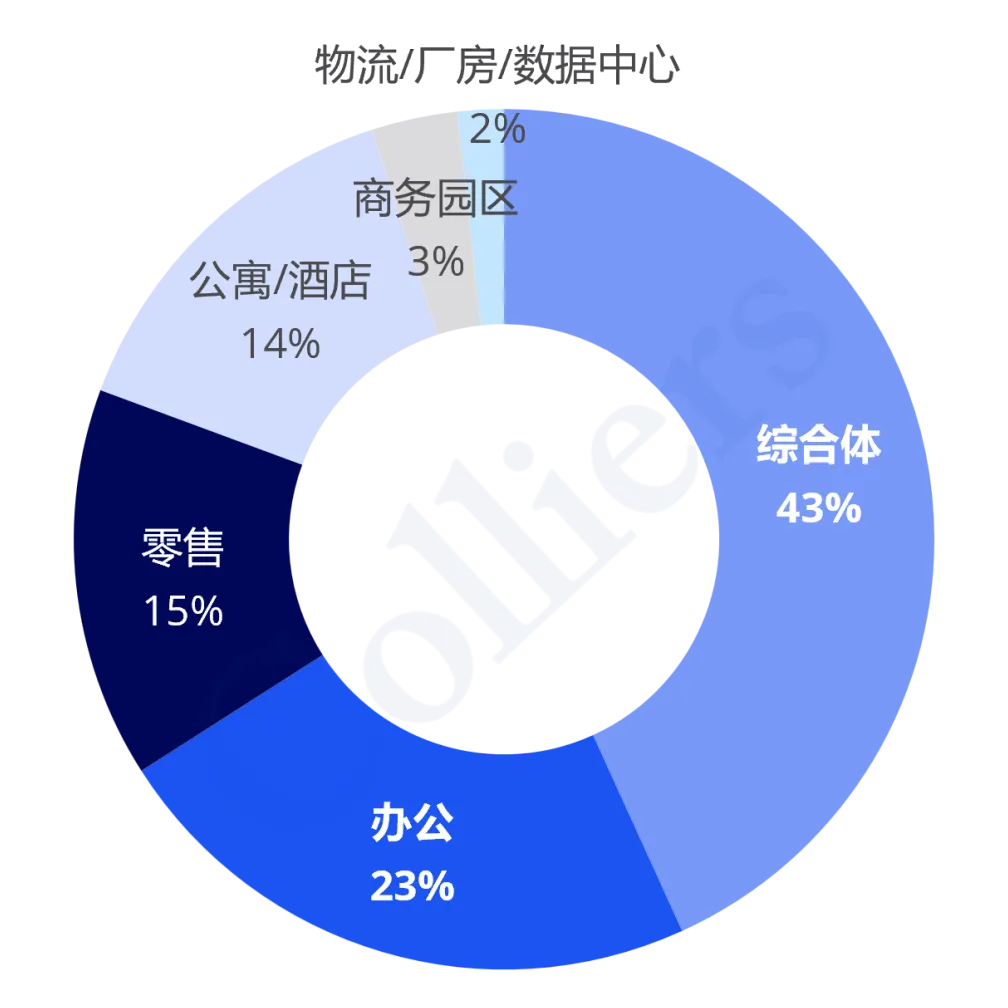

成交业态类型

2026年一季度全国各物业类型

大宗成交金额占比

-

受益于商业不动产REITs的进一步开放,零售业态成为2026年第一季度占比最大的业态,主要为宜家荟聚商业资产包交易。

-

办公业态占比第二,主要集中在北上广深一线城市。

-

综合体的交易也较为活跃,主要有上海黄浦中港汇、瑞安新天地部分股权交易。

-

公寓、酒店业态交易额与综合体接近,说明该类业态仍然是市场热点。

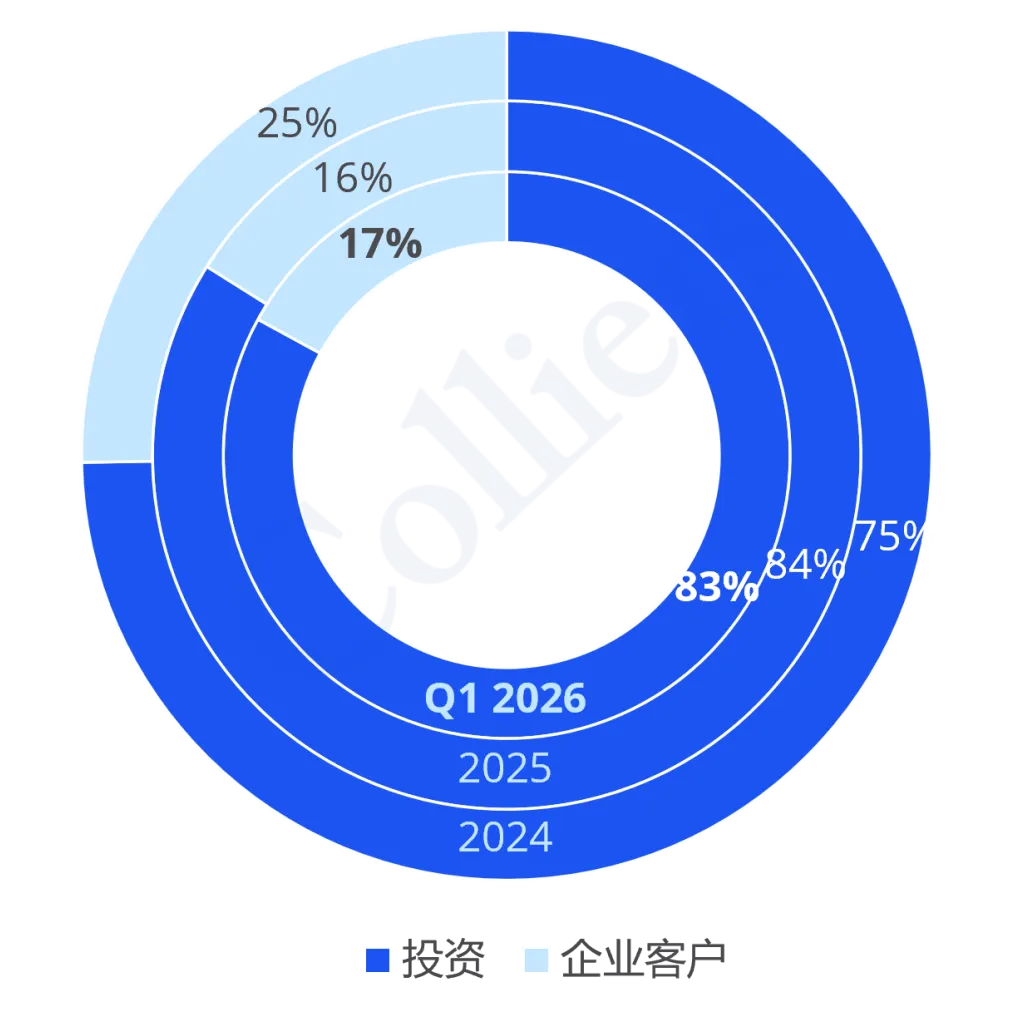

交易目的

2026年一季度交易目的

大宗成交金额占比

-

2024年企业客户的自用需求占该年交易金额的25%,之后2025年和2026年第一季度,投资的占比开始上升,维持在85%左右的水平。

-

2026年一季度,金融银行保险业是最为积极的参与者,投资业态包括综合体、公寓、酒店、物流、公寓等板块;私营民企对投资的热情依旧,持续关注一线城市折价物业。

市场参与者

2026年一季度全国大宗成交

买家性质

-

金融银行保险行业在第一季度连续大额入市,是市场最大买家,长期、稳定现金流、低风险的物业是主要投资标的。

-

私营民企支撑着市场活力,5亿以内物业仍是私营民企的主要标的物,但是也有部分现金充裕的民企积极收购总价15至20亿的一线城市核心物业,如山东域潇集团收购上海黄浦中港汇、深圳晶发实业收购上海新天地新茂大厦、云南祥丰实业集团有限公司买下深圳太子湾美高梅酒。

民企投资业态

2026年一季度私营民营

投资物业业态分析

-

2026年第一季度,私营民企投资近40亿元在公寓/酒店业态,除了深圳太子湾美高梅酒店外,还有合肥威斯汀酒店3.03亿法拍成交,深圳宝安京基华邑酒店以6.5亿出售等交易,买家均为民营企业。

-

成熟运营且稳定现金流有一定折价的办公和综合体项目,也受到了民企资本的青睐。

02

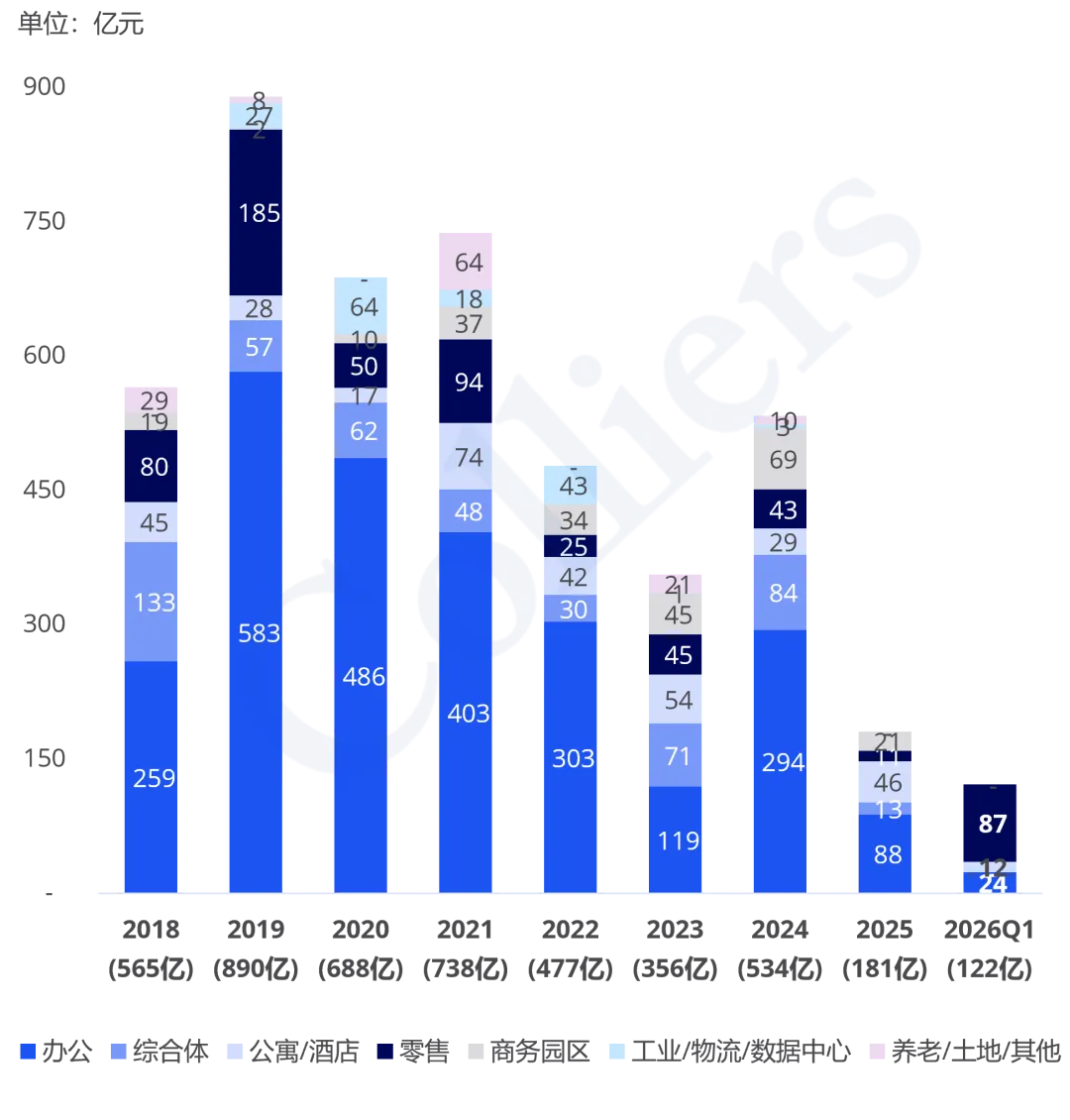

上海大宗交易市场

图源:canva.com

2026年一季度,上海房地产大宗交易金额近184亿元,对比2025年同期,呈现显著复苏特征,反映出投资者对上海商业地产市场信心的明显回升。

市场概况

-

上海2026年一季度大宗成交29宗,占全国交易总金额的34%

-

内资资金占98%,外资极少参与交易

-

大部分的交易仍然是以投资为目的,金融银行保险业是最主要的参与者

-

外地民营私企对上海的物业抱有极大的热忱,多次出手收购核心物业

-

南京西路、新天地、陆家嘴等核心区域资产不断成交,突显核心区域优质资产的稀缺

-

多数买家优先选择 “高出租率、高现金流”的成熟物业,对空置率高、需改造的资产态度谨慎,显示出投资者在市场复苏初期的风险规避倾向

成交业态类型

2018-2026年一季度上海各物业类型

大宗成交金额走势

-

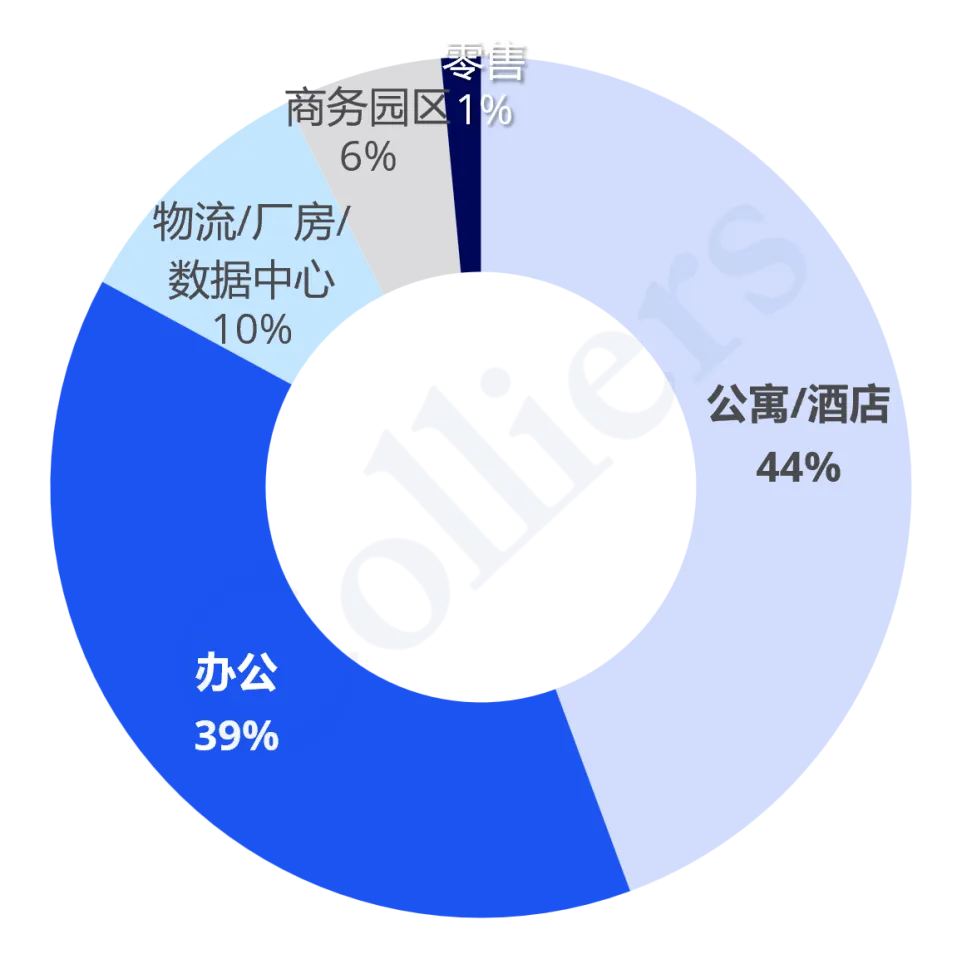

综合体业态超过办公物业是上海房地产大宗交易市场占比最大的业态,第一季度成交80亿元,主要交易有象屿地产收购仙乐斯、黄浦中港汇出售、瑞安出售瑞安新天地项目59.5%的股权。

-

办公业态成交逐步修复,整体表现较前期明显改善,主要交易包括新天地新茂大厦出售、中国船级社购置国客中心3号楼以及中骏虹桥时代中心6号楼出售。

-

公寓及酒店第一季度成交27亿元,快捷及精品酒店是主要交易标的物业,标志性交易有陕西南路宓亚酒店、斜土路桔子酒店等;机构对公寓类产品配置热情不减,保持高度配置意愿,第一季度成交有鼎晖及太保收购Base苏河,中国信达、上海嘉定新城发展法拍收购嘉定中旭大厦预改造成长租公寓。

-

零售成交金额和公寓及酒店持平,受益于商业REITs,大型商业项目将逐渐成为市场热点,第一季度主要收录有颛桥万达广场项目由苏州新联联合金汇信托、云南信托收购。

2026年一季度上海各物业类型

大宗成交金额占比

03

北京大宗交易市场

2026年一季度,北京房地产大宗交易金额122亿元,在核心商圈超大体量购物中心的成交带动下,单季度交易额已接近2025全年交易额的三分之二,市场迎来触底回暖,量价同步修复。商业不动产REITs政策端退出路径持续优化,优质核心型商办资产将率先企稳,大宗市场结构性修复可期。

市场概况

-

北京2026年一季度大宗成交7宗,占全国交易总金额的22%

-

内资资金占比100%

-

企业自用需求的刚性支撑作用持续凸显,成为写字楼大宗交易的核心驱动力

-

长租公寓及酒店业态保持稳定热度,保险公司、地产基金、外地国资平台纷纷下场,市场参与者结构更趋多元

成交业态类型

2018-2026年一季度北京各物业类型

大宗成交金额走势

-

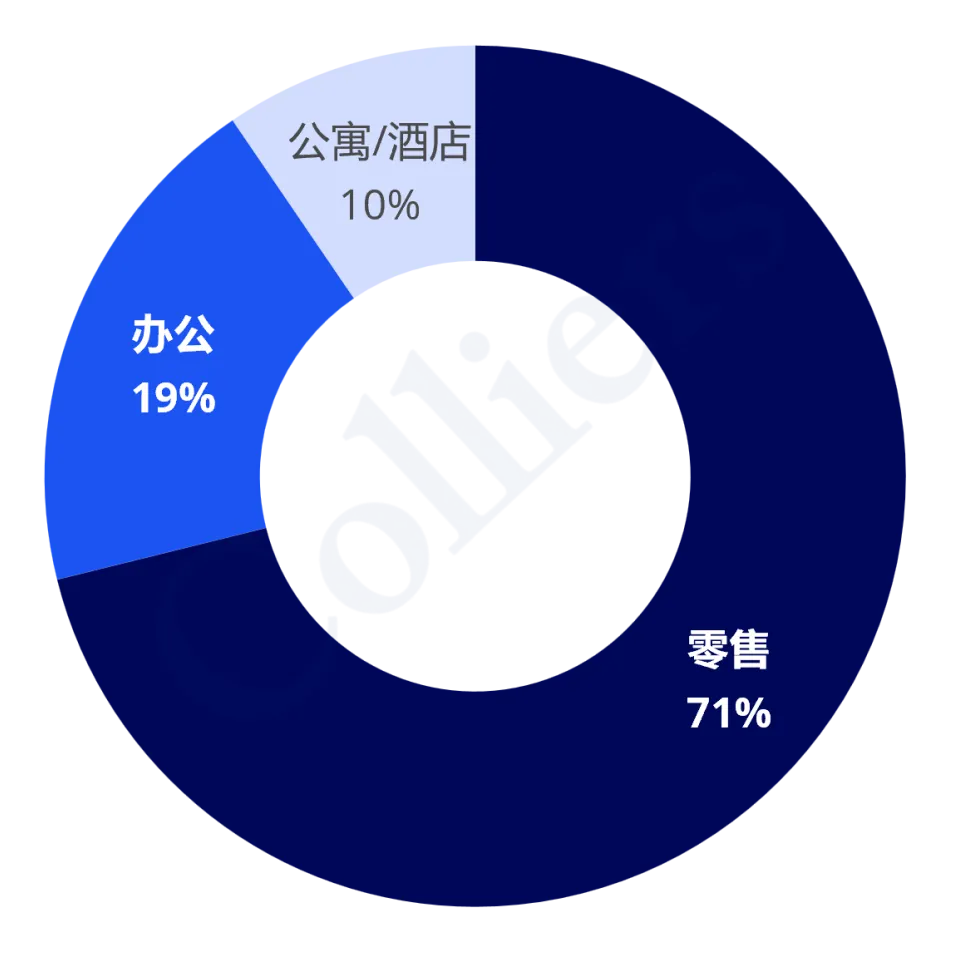

零售业态是第一季度成交占比最大的业态,成交87亿元,由北京荟聚等核心商圈大体量购物中心带动,从2025年占比仅6%跃升至本季度71%,成为绝对支柱。

-

办公业态交易以企业自用为主,投资需求仍偏谨慎,第一季度成交24亿元,主要交易有保利大都汇项目18亿出售。

-

公寓项目凭借现金流确定性,持续获得保险、资管等长期资金布局,第一季度交易有城璟联合大家保险收购顺义新城祥云第22街区保障性租赁住房项目;酒店类产品投资热度不减,旅游业的不断开放,使得精品酒店持续获得市场高度关注与配置热情。

2026年一季度北京各物业类型

大宗成交金额占比

04

广州、深圳大宗交易市场

图源:canva.com

2026年一季度,广深房地产大宗交易金额76亿元。

市场概况

-

广州、深圳2026年一季度大宗成交11宗,占全国交易总金额的14%

-

内资资金占比100%

成交业态类型

2026年一季度广州、深圳各物业类型

大宗成交金额占比

-

一季度,酒店、长租公寓现阶段仍是投资热门,且以机构投资人为主。

-

办公市场仍然相对低迷,投资、自用买家对市场仍较为谨慎。

-

商业零售市场关注度持平,核心区位收益稳定的商业项目受关注度较高。

-

商业不动产Reits的推出,加快了Pre-Reits的资产布局,同时基础设施Reits的扩募需求持续,并未受市场变化太大影响。

05

其他地区大宗交易市场

图源:canva.com

市场概况

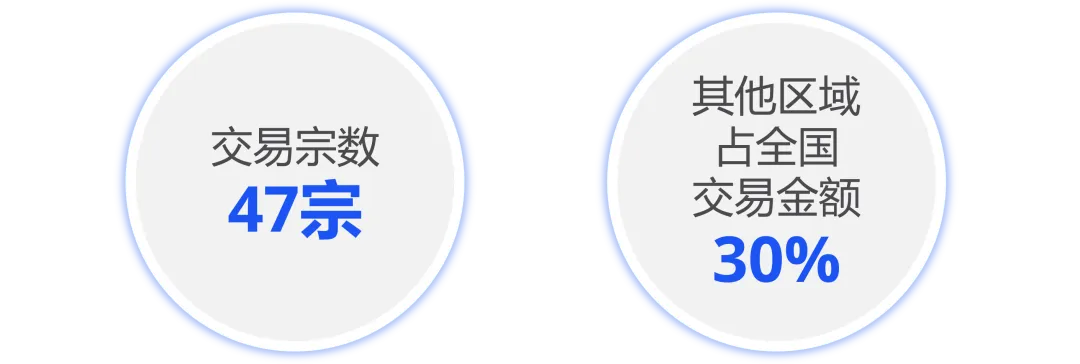

2026年一季度,其他区域房地产大宗交易金额163亿元,大宗成交47宗,占全国交易总金额的30%。

成交业态类型

2026年一季度其他地区各物业类型

大宗成交金额占比

-

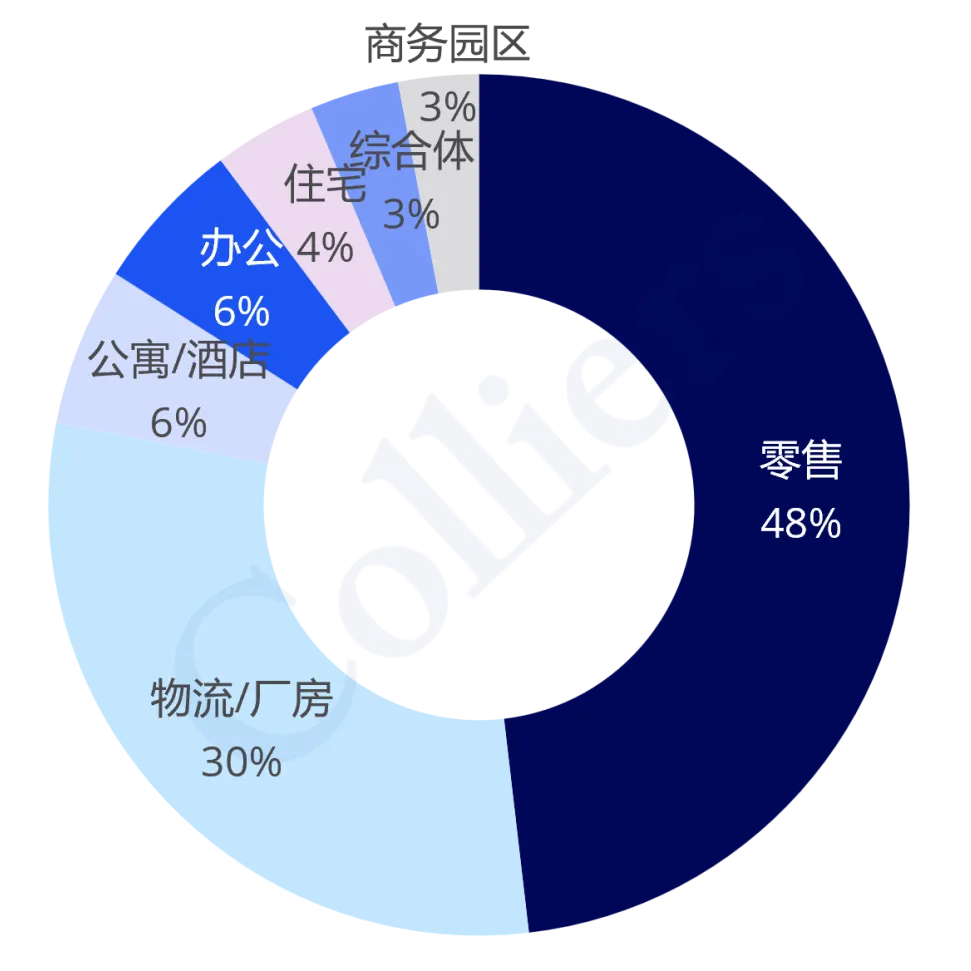

除一线城市外,在2026年一季度,表现最好的业态是零售项目,占成交金额的48%,主要成交有宜家零售资产包项目的武汉、无锡荟聚中心项目。

-

物流/厂房在一季度成交金额占比30%,主要交易有周大福创建收购余姚、常州武进物流园资产包、菜鸟三期南京、南昌、合肥物流园区资产包、极兔速递法拍收购咸阳红星美凯龙智慧物流城。

-

一季度收录的公寓/酒店项目均以法拍为主,以私营民企为代表,交易有宁波江东现代家园市场服务有限公司约以3.03亿法拍收购合肥富力威斯汀酒店、石家庄京州国际大酒店以3.49亿法拍成交等交易。