上海二手房市场:成交回归常态及政策展望

2026年5月已过半,上海二手房市场在经历了五一假期低位蛰伏、节后强势修复、周末集中冲高后,已回归800-1000套的常态成交区间。结合上半月完整数据与历年同期对比,我们从7个维度深度拆解市场变化,并结合当前政策导向,解读市场未来走向。

一、成交节奏:从脉冲修复到常态企稳,市场韧性凸显

1. 日内成交表现:5月13日成交813套,较前日801套小幅上涨1.5%,市场已从周末1664套的峰值回落,回归工作日正常节奏。

2. 月度进度与同比:截至5月13日,5月累计成交9497套,日均730套,虽较上月同期下降66.9%,但较去年同期上涨24.1%,市场活跃度优于往年同期。

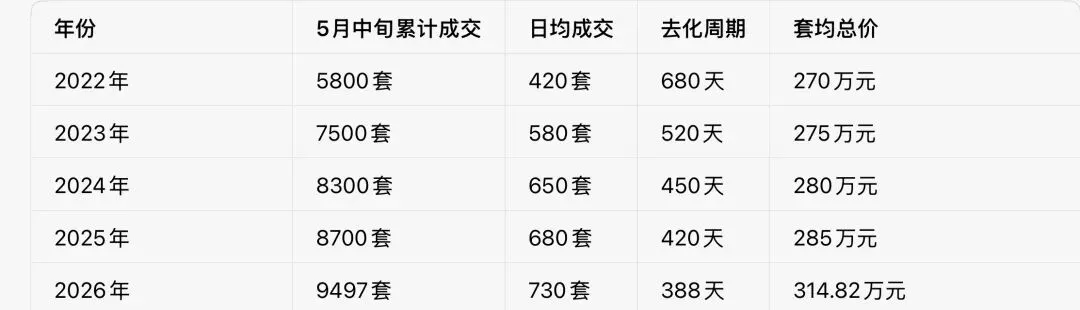

3. 历年同期对比:

可以看到,2026年5月中旬的日均成交、峰值成交,均处于近五年高位,市场底部已夯实,真实需求支撑下的修复趋势明确。

二、挂牌与库存:供给持续回落,市场抛售情绪降温

1. 挂牌量变化:总挂牌量回落至315887笔,较上月下降2.2%,较去年同期下降14.0%,已连续多月回落,说明业主抛售心态逐步平复,市场供给端压力持续缓解。

2. 去化周期波动:去化周期为388天,较上周上涨14.1%,但较去年同期下降30.8%,这是成交回归常态后的正常波动,并非库存压力加剧,市场整体去化效率仍在优化。

三、成交结构:改善需求占比抬升,市场分层加剧

1. 套均面积变化:套均面积83.86㎡,较前日上涨4.7%,较去年同期仅下降2.7%,改善型房源的成交占比明显提升,市场需求结构从刚需独撑,向“刚需+改善”双支撑转变。

2. 价格结构变化:

◦ 平均单价3.75万元/㎡,较上月上涨7.9%,主要受改善型房源成交占比提升影响,并非市场整体涨价。

◦ 套均总价314.82万元,较上月上涨8.3%,较去年同期下降2.7%,市场仍以“以价换量”为主,但改善型房源的价格韧性更强。

四、历年同期核心数据对比

数据清晰显示,2026年5月中旬的成交规模、去化效率,均为近五年最高水平,套均总价的抬升也印证了改善需求的释放,市场正从“刚需主导”向“置换改善驱动”过渡。

五、政策深度解读:从托底到优化,市场修复有底气

1. 信贷政策持续宽松:首套房首付比例、贷款利率下调,置换退税、个税减免等政策延续,有效降低了刚需和改善客户的购房成本,为市场需求释放提供了基础支撑。

2. 置换支持力度加大:“卖一买一”退税、按揭利率下调等政策,直接利好置换客户,推动了改善型需求的释放,这也是近期套均面积、总价抬升的核心原因。

3. 监管引导理性预期:政策端始终强调“房住不炒”,避免市场过热,同时通过优化交易流程、降低交易成本,保障合理住房需求,推动市场实现平稳修复,而非短期暴涨暴跌。

六、市场未来预期:理性回暖,分化持续

1. 成交节奏预期:随着节后效应消退,市场将维持800-1000套的常态成交区间,后续若政策红利持续释放,不排除月度成交向2万套以上水平靠拢的可能。

2. 结构分化预期:刚需房源仍以“以价换量”为主,优质次新、配套成熟的改善型房源,议价空间将持续收窄,市场分化会进一步加剧。

3. 库存与去化预期:随着挂牌量持续回落、成交稳步修复,去化周期将逐步回归合理区间,市场供需失衡的压力将进一步缓解。

七、结语:市场修复有支撑,理性回暖是主基调

从5月中旬数据来看,上海二手房市场的修复趋势已明确,韧性也在持续增强。政策端的持续支持、置换需求的逐步释放,为市场回暖提供了坚实支撑。未来市场将维持“刚需托底、改善驱动、理性修复”的主基调,不会出现短期爆炒,也不会出现大幅回落,平稳修复、结构优化,将是市场的长期走向。