热玛吉市场简析

热玛吉(Thermage)自2002年获批上市以来,已在全球完成超过千万例治疗。在中国市场,随着”轻医美”概念的普及与消费升级趋势的深化,热玛吉从高端小众项目迅速渗透至大众消费视野,成为射频抗衰赛道的现象级产品。

在整体医美市场中,轻医美项目持续占据主流,接受祛皱抗衰光电项目的人数占比从2023年的52%增长至2024年的62%,抗衰需求持续攀升为热玛吉提供了广阔的市场空间。

事实上,热玛吉的火爆也已持续十几年。

热玛吉市场现状

定位:中高端抗衰市场

地位:

① 美容皮肤科的业务核心设备

② “出单神器”:与童颜针(聚乳酸填充剂)、PDRN“三文鱼针”形成“设备+耗材”组合,提升客户黏性与单店产出。

③ 进入注册阶段(据悉,2024年威脉医疗拿下首张国产热玛吉三类证,乐普医疗紧随其后提交注册并于2026年4月底获得注册证)。

④ 将是医美项目中的关键增长极

据分析,假设热玛吉市占率达到15%-20%(对标国产设备替代率),热玛吉年收入贡献额度有望达到5-8亿元,成为继心血管、减重药后的第三增长曲线。

应用范围(拓宽):可用于面部、眼部、颈部、身体等部位的皮肤紧致和塑形。

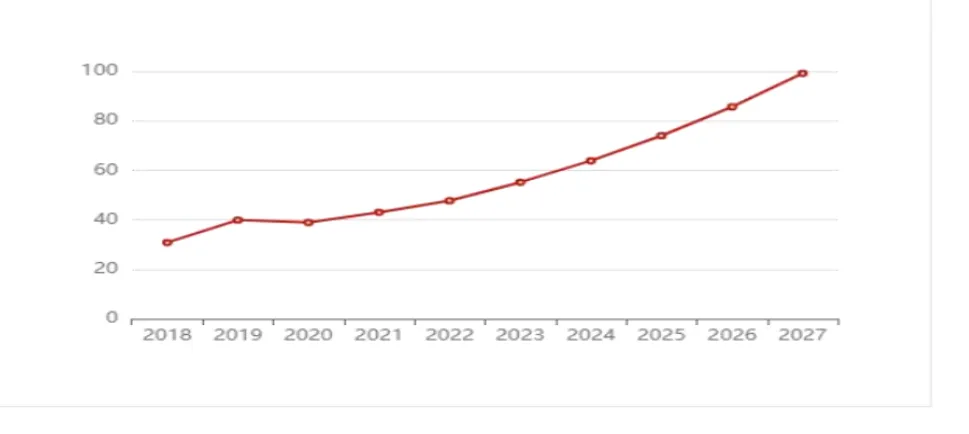

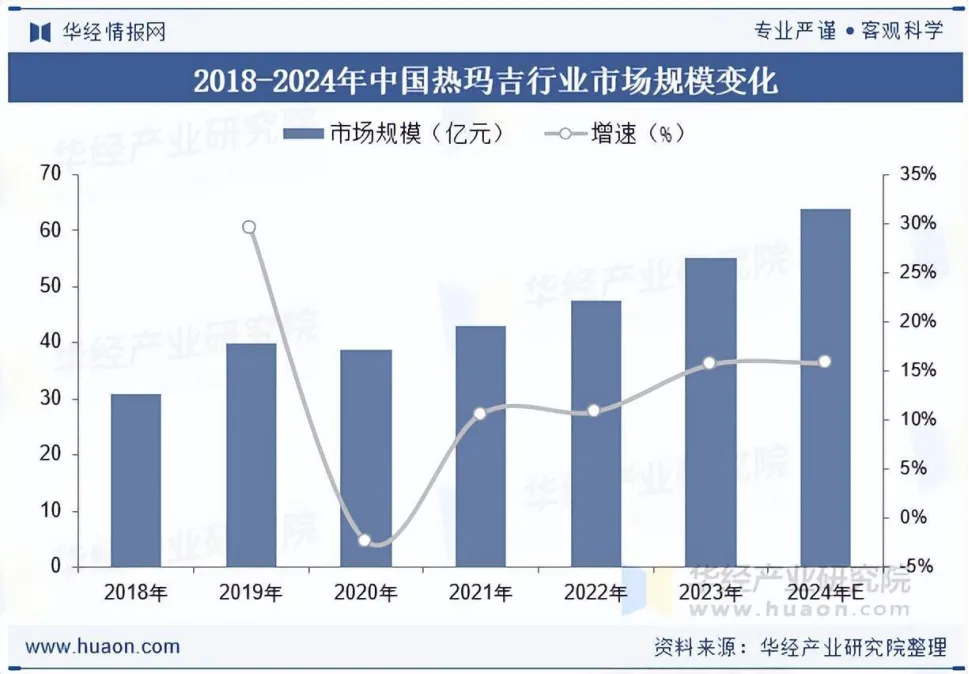

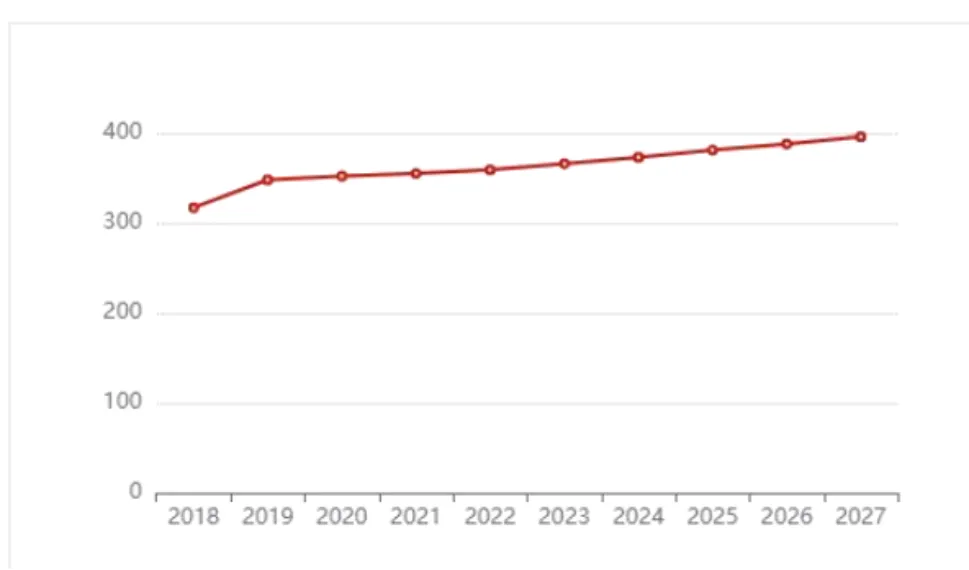

中国(热玛吉服务)近三年市场规模:

2023年:55.13亿元

2024年:63.82亿元

2025年:73.97亿元

预计

2026年:85.6亿元

(2018-2027年热玛吉增长情况分析 来源:头豹、华经情报网)

城市均价:

一线城市:约0.78万元/次

二线城市:1.1万元/次

三线城市:1.25万元/次

城市均价

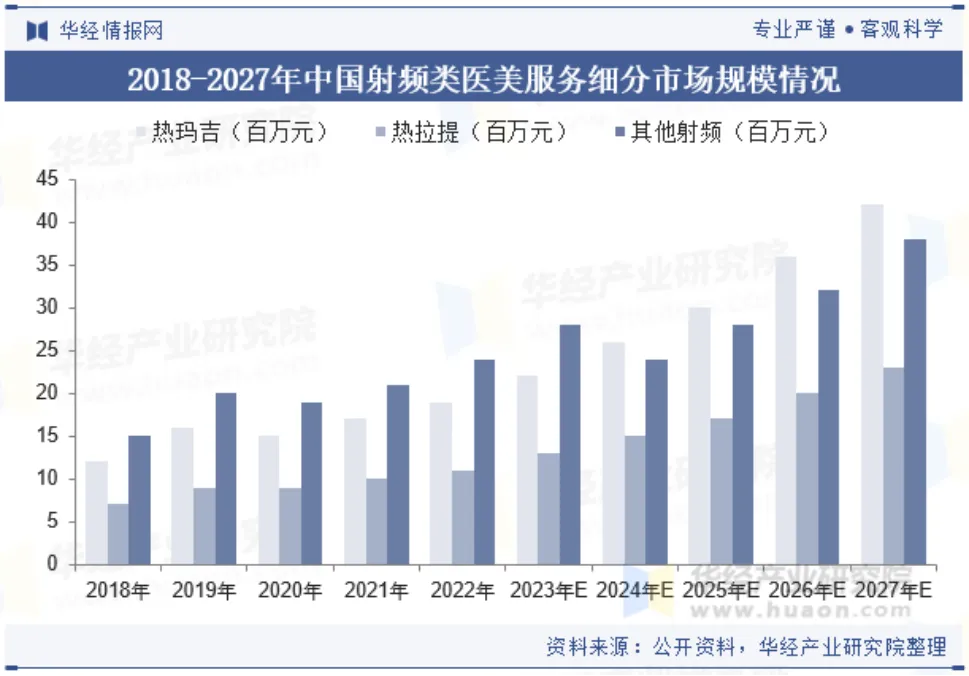

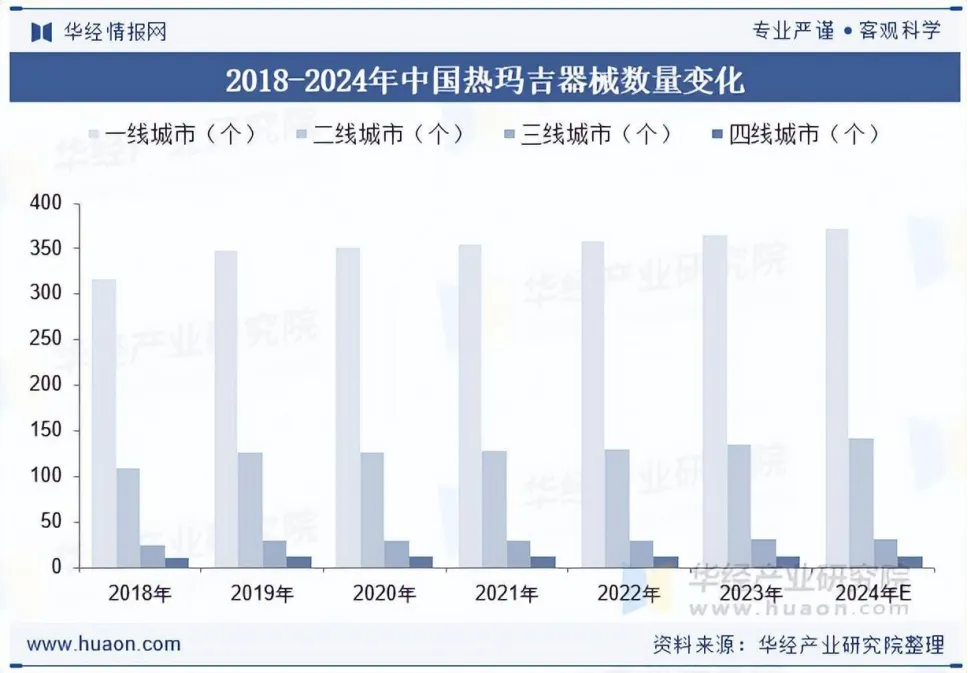

中国热玛吉行业机械数量:

热玛吉机械数量

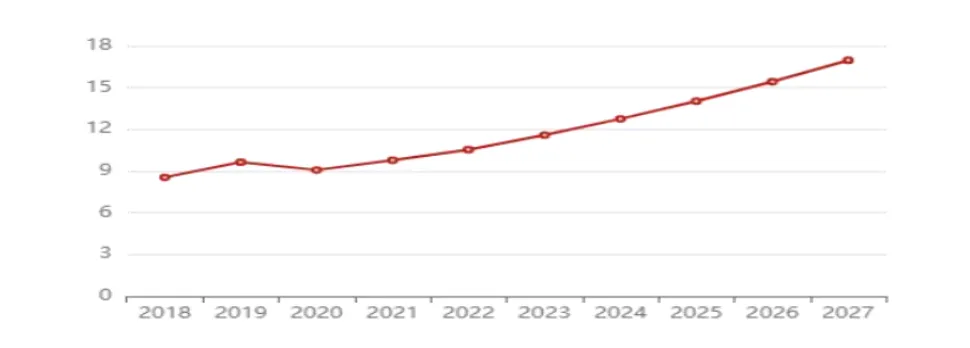

热玛吉服务诊疗量

热玛吉市场格局被逐步打破

热玛吉长期面临”有品类、无竞品”的市场格局。随着市场的不断发展,这一局面这将逐步被打破。

当前除索塔旗下四代热玛吉(Thermage CPT)、五代(Thermage FLX System)获批之外,2024年以来,国内威脉医疗YOUMAGIC®高能单极射频皮肤治疗仪及热芙美旗下射频皮肤治疗仪也相继获批,直接挑战热玛吉在射频抗衰领域的垄断地位。

此外,类似功效产品借势突围,进一步分流市场需求。

多级射频设备黄金微针、注射产品童颜针在市场中被打上”小热玛吉”和”液态热玛吉”的标签;

超声炮(国产,2022年上市)凭借深层提拉、痛感较低、价格相对亲民等优势,迅速抢占市场份额,与热玛吉形成”射频紧致 vs 超声提拉”的双雄格局。

价格上,超声炮性价比更突出。热玛吉客单价高达13,000-25,000元,仅10%高端客群消费得起;超声炮全面部约15,000-32,000元,性价比更突出。

此外,超声刀(Ultherapy)虽提拉效果显著,但因未获中国NMPA认证,合规风险高,市场覆盖率极低(不足8%)。

总体而言,中国医美市场预计保持10%复合增长率,抗衰光电项目渗透率持续提升,热玛吉作为成熟品类仍将受益,但增速或受竞品分流影响。

未来,市场格局也将从”热玛吉独大”转向”射频+超声+注射”多技术路线并存,国产设备(如超声炮、YOUMAGIC)凭借性价比和合规优势加速替代。如高端市场热玛吉维持高价,中端市场超声炮、黄金微针等分流,普惠抗衰赛道(5000-10000元)成为新增长点。

随着监管趋严与市场演变,热玛吉有望在高端市场巩固标杆地位,同时在差异化竞争中走出个性化发展路径。

(来源:21世纪经济报道、新浪财经、中国经济网、南方都市报、国家药监局公开信息、头豹研究报告等)