营销案例——用三角资产图锁定客户养老底气

一、客户背景

客户王姐,45岁,企业中层管理者,家庭年收入稳定在30万元左右,在我行有120万定期存款和10万活期资金,平时习惯把钱存在银行,对高风险投资十分谨慎,最近因看到同事退休后养老金不足、生活品质下降,开始为自己的养老问题焦虑,但对复杂的理财产品完全不了解,只认准银行的产品才安全。

二、营销过程:用三角资产图拆解需求,层层递进

第一步:以三角图破冰,唤醒客户资产规划意识

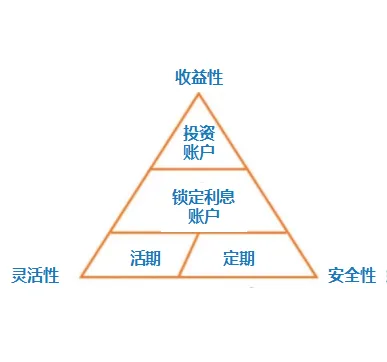

和王姐沟通时,先拿出这张资产三角图,“王姐,您平时钱都放在活期和定期里,看重的就是灵活和安全,对吧?其实咱们的资产就像这个三角形,三个角分别对应咱们理财最关心的三个点:安全性、灵活性、收益性,咱们可以把钱分成三个账户来打理,这样既能顾着现在,也能为以后打算。”

指着三角图的底层:“最下面这层,就是您现在在用的活期和定期账户,活期管咱们日常买菜、应急的钱,随取随用,灵活性拉满;定期安全性高,利息也稳,适合存短期不用的钱,这部分您做得特别好,把基础的‘安全垫’铺得很牢。”

接着指向中间层:“但您看,中间还有个‘锁定利息账户’,这部分钱是用来帮咱们‘锁定长期收益’的,就像咱们种果树,活期定期是现在吃的果子,这部分就是咱们提前种的养老树,现在种下,以后每年都能摘果子吃,而且不受市场波动影响,收益稳稳的。”

最后指向顶层:“最上面的投资账户,虽然收益高,但风险也大,您平时不碰股票基金,这部分咱们暂时不考虑,重点把中间的缺口补上,您的养老就稳了。”

第二步:深挖痛点,指出当前配置的养老缺口

结合王姐的情况,帮她算了一笔账:“王姐,您现在的定期存款,利率大概1% 左右,以后利率大概率还会往下走,您存的这些钱,等您退休的时候,虽然本金安全,但利息可能连每年的生活费涨幅都赶不上。而且您现在的钱都在活期和定期里,灵活是灵活,但也容易被孩子买房、应急用掉,真正能留到退休用的,其实没多少。”

指着三角图的中间层说:“您看,这个‘锁定利息账户’,就是专门解决这个问题的,它的核心就是‘锁定长期利率’,而且能强制咱们把钱留下来,只有到退休的时候才能取,相当于给您的养老钱上了一把锁,谁也动不了,只能留给您自己用。”

第三步:匹配产品,把三角图理念落地到养老保险

顺势拿出我行在售的保险产品,结合三角图讲解:“王姐,这款保险就是咱们三角图里的‘锁定利息账户’,完美贴合您的需求:

1.安全性拉满:它是保险公司的产品,合同里确定了收益,和您存定期一样安全,而且不受利率下行影响,现在买,终身的利率都锁定了;

2.兼顾长期收益:它的长期复利收益在2%左右,时间越长,收益越高,等您退休的时候,这笔钱能翻好几倍;

3.锁定资金用途:您现在每年存一笔钱,存个3/5年,这笔钱就会一直复利增长,等您60岁退休,就可以每年领一笔养老金,领一辈子,活多久领多久,就算以后您想用钱,也可以通过减保取出来,灵活度也够,但又能防止您提前把钱花掉。”

补充:“您看,您的活期和定期,解决了现在的灵活和安全问题,这款保险解决了您未来的养老收益和资金锁定问题,三角图的三个维度就都平衡了,既不用担心理财亏损,也不用怕老了没钱花,一举两得。”

第四步:打消顾虑,促成成交

王姐一开始还是有点犹豫,担心钱取不出来,“王姐,您放心,这款产品不是把钱锁死了,等您退休后,领养老金的方式可以自己选,想按月领、按年领都行,要是中途急用钱,也可以申请减保,取一部分出来,剩下的钱继续复利增值。而且它是正规保险公司的产品,受银保监会监管,合同里的收益都是写死的,您完全不用担心。”

听完讲解,王姐终于放下了顾虑,当场办理了投保手续,配置了一份期交保险,作为自己的养老储备。

三、案例复盘

这次营销的成功,核心就是用三角资产图把抽象的理财理念转化成了客户能听懂的逻辑:

1、先肯定,再引导:先认可客户对活期和定期的偏好,再指出当前配置的不足,让客户更容易接受;

2、用图说话,降低理解成本:通过三角图把安全性、灵活性、收益性三个维度拆解,让客户直观看到自己的资产缺口,明白为什么需要配置养老保险;

3、产品与理念强绑定:把养老保险定位成三角图里的 “锁定利息账户”,既贴合客户的风险偏好,又突出了产品 “锁定长期收益、强制储蓄养老” 的核心优势,让客户觉得这不是在买保险,而是在完善自己的资产配置。