5月14日 | A股股市市场行情分析报告及操作策略观点

基于2026年5月14日A股市场表现及资金流向,在此根据今日综合指数走势、板块轮动、资金动向及政策事件影响等多方面信息进行汇总:

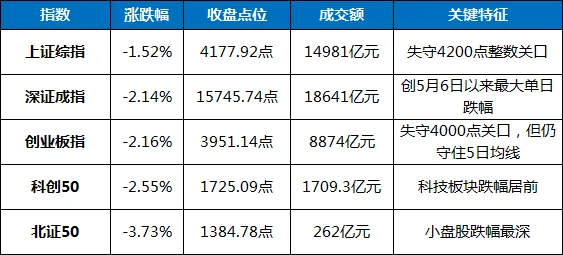

一、市场全景:高开低走放量普跌,沪指失守4200点

5月14日,A股三大指数在中美会晤达成多项共识的利好背景下集体高开,随后迅速震荡走弱,午后一度反弹,但尾盘再度跳水,全日呈现典型的“高开低走、利好兑现”格局。截至收盘:

全市场上涨个股仅1010只,下跌个股4115只,平盘61只,涨跌比约为1:4.1,近4400只个股下跌,为5月以来最大单日普跌。

成交额方面,沪深两市合计成交33623亿元(另有统计口径为33881亿元),较前一交易日放量约1222亿元,已连续第7个交易日成交额站稳3万亿元上方,呈现”放量下跌”态势。高位放量下挫,显示市场抛压集中释放,资金出逃意愿强烈。

从技术面看,三大指数均以中阴线报收。上证指数盘中反复围绕4200点展开争夺后最终告破,以全日最低点收盘,深证成指和创业板指同样收于全日低位,且跌幅均超2%。从均线系统来看,沪指与深成指已向10日均线靠拢,创业板指相对抗跌,是三大指数中唯一仍守住5日均线的指数,显示科技成长方向仍有一定承接力。

二、资金流向:史诗级撤离,电子单板块净流出超358亿元

主力资金仅净流入银行与航运港口两大板块,其余30个申万一级行业全线净流出,资金出逃意愿极为强烈。

(一)行业主力资金流向

银行成为全场唯一录得正向资金流入的行业,成交量较前一交易日增加21.08%,护盘资金和避险资金集中涌入,板块微涨0.27%。航运港口同样获资金净流入,成为仅有的两个净流入板块之一。

净流出方面,电子行业以358.36亿元的主力净流出居两市之首,前一交易日该板块刚刚录得232.29亿元主力净流入,资金在短短两个交易日内完成了大幅加仓到集中撤离的剧烈反转,板块整体跌幅达2.40%。计算机、电力设备、国防军工、有色金属等前期热门板块同步遭到主力资金大规模抛售。全场主力资金呈现大幅净流出态势,市场亏钱效应持续扩散。

(二)个股资金明细

个股方面,领益智造获主力资金净买入15.07亿元居两市之首,协鑫集成、晶科科技、香农芯创等主力净流入居前;胜宏科技遭净卖出41.04亿元居两市之首,工业富联、中国长城、信维通信等主力净流出额居前。大唐发电早盘一度涨停实现7连板后炸板跳水,最终收跌2.31%,亏钱效应显著,反映高位连板股接力意愿大幅衰减。

从半日流向来看,早间主力资金净流入公用事业、银行、交通运输等板块,大唐发电、晶科科技、协鑫集成获大幅净流入。尾盘随着指数跳水和市场避险情绪升温,资金进一步向银行等防御方向集中。

(三)北向资金与两融

截至5月13日,沪深北两融余额合计28739.45亿元,较上一交易日增加232.01亿元,其中融资余额28528.54亿元,较上一日增加229.89亿元,杠杆资金在指数高位时加仓力度仍较积极。两融余额已连续6个交易日持续增加。北向资金方面未获取具体数据,但在外部中美会晤偏暖的背景下,外资情绪总体平稳。

值得注意的是,5月14日放量下跌的背景,叠加两融余额创新高,意味着大量杠杆资金在高位被套,若后续市场继续调整,可能引发杠杆资金的被动平仓压力,放大下行风险。

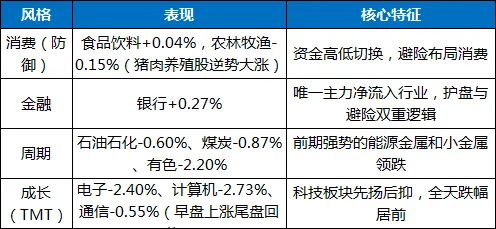

三、板块结构特征:防御消费抗跌,科技军工普跌

5月14日,盘面呈现“防御消费抗跌、科技军工普跌、题材高度分化”的特征。

(一)领涨板块

碳化硅概念成为当日科技端为数不多的亮点。机构分析指出,到2030年AI电源将占SiC电源市场的50%,衬底和设备需求有望增长近10倍。

(二)领跌板块

航天系跌幅尤为突出,电科蓝天跌逾11%,中国能建跌超8%。燃气轮机概念震荡调整,联德股份跌停。锂矿、Kimi概念、虚拟机器人等前期涨幅较高的题材股全面回调。

(三)风格轮动格局

5月14日呈现“防御占优、成长承压、周期分化、金融护盘”的四象限格局:

通信板块早盘一度录得0.55%涨幅,但尾盘随指数跳水。半导体板块全天巨震,中际旭创、澜起科技等龙头冲高回落,资金内部博弈白热化。与此前5月13日”成长领涨、金融消费承压”的格局形成180度反转,资金在短短两天内完成了从”积极进攻”到”全面防御”的剧烈切换。

四、涨停情绪:赚钱效应大幅收缩,连板接力严重分化

5月14日,涨停板情绪显著降温,全市场共80只个股涨停(另有统计口径为55只)、48只(另有统计口径为44只)个股跌停,涨停家数较前一交易日的147只(另计超百股)大幅缩减,封板率64%。

连板股晋级率不足三成。 当日共有连板股16只,上一交易日17只连板股中仅5只成功晋级,连板股晋级率29.41%。三连板及以上个股仅5只。

关键个股动态:

大唐发电是当日最具标志性意义的事件。该股此前已6连板,早盘一度涨停晋级7连板,但随即炸板大幅跳水,最终收跌2.31%,亏钱效应极为显著。作为电力方向的连板龙头,其炸板跳水释放出高位连板股接力意愿衰竭的强烈信号。

涨停个股主要集中在电力设备、化工、电子、建筑装饰、公用事业等行业。具体方向看,碳化硅概念持续发酵(科创新材30CM、晶升股份20CM),工业气体反复活跃(中船特气20CM 4天3板、和远气体4天2板),环氧丙烷概念活跃(红宝丽、红墙股份涨停),光伏板块拉升(协鑫集成涨停)。

五、外部环境联动分析

(一)中美会晤达成共识,市场演绎”利好兑现”

5月14日,国家主席习近平与美国总统特朗普在北京人民大会堂举行正式会谈,随行的16位美国商界领袖出席。会谈持续约两小时,双方就贸易、AI、半导体、稀土出口、台湾、伊朗局势等广泛议题进行磋商。

会晤达成的核心共识:

●关税减免—中美同意启动新一轮关税削减谈判,分阶段互降部分商品关税;

●农产品采购—中国将恢复采购美国大豆、玉米等农产品;

●航空大单—波音获得一笔数百亿美元的客机订单;

●半导体管制松动—美方承诺放宽对华半导体设备出口的部分限制,这是2018年贸易战开打以来美方在科技封锁上的首次”松口”;

●其他议题—涉及稀土出口管制、AI风险对话框架、台湾问题及伊朗局势。

从市场反应来看,美股期货在消息公布后拉升,波音盘前涨4%,英特尔、美光等芯片股集体飘红。然而A股市场却上演了“高开低走、利好兑现”的经典剧本——早盘小幅高开后迅速回落,说明前期市场已对会晤成果进行了较为充分的”预期交易”。

(二)欧美股市分化,中概股强势

隔夜美股收盘涨跌不一:道指跌0.14%,标普500涨0.58%报7444.25点(历史新高),纳指涨1.20%报26402.34点(历史新高)。大型科技股多数上涨,谷歌涨近4%,特斯拉涨超2%,英伟达涨逾2%。中概股普遍大涨,世纪互联涨超25%,金山云涨逾17%,阿里巴巴涨逾8%,纳斯达克中国金龙指数涨3.9%。

欧洲三大股指全线上涨,德国DAX涨0.76%,法国CAC40涨0.35%,英国富时100涨0.58%。港股恒生指数收涨0.15%,恒生科技指数涨0.46%。

(三)大宗商品与汇率

大宗商品方面,WTI原油主力合约收跌1.15%报101.0美元/桶,布伦特原油跌1.90%报105.72美元/桶,油价高位回落。COMEX黄金期货涨0.22%报4697.10美元/盎司,COMEX白银期货涨3.00%报88.16美元/盎司。不过现货黄金当日震荡走低,失守4700美元重要心理关口,收报4688.95美元/盎司。

汇率方面,人民币兑美元中间价报6.8401,调升30个基点;在岸人民币(CNY)报6.7865,离岸人民币(CNH)报6.7845,美元指数报98.47。人民币汇率延续强势,对A股外资流入形成中长期利好支撑。

(四)地缘风险边际缓和,关注点转向通胀

中东方面,美伊谈判出现进展信号,油价高位回落,市场对地缘风险的敏感度边际减弱。但与此同时,通胀预期升温成为新的关注焦点:美国4月PPI环比和同比增速均创四年新高,美联储官员柯林斯明确表态”若通胀不缓解,可能需加息”。美联储官员科赫尔表示6月必须决定加息或维持不变。同时,美联储主席鲍威尔将于5月15日卸任,其接班人态度亦将影响后续货币政策和全球风险偏好。

六、核心驱动因素分析

1. 利好兑现引发获利盘集中出逃。中美会晤达成多项积极共识,但市场已提前充分交易这一预期。消息落地后,”买预期、卖事实”的交易逻辑主导,指数高开后获利盘集中涌出,上演经典的利好兑现行情,是本日调整的核心内因。

2. 高位技术压力客观存在。本轮上涨自3月下旬3794.68点启动,最高触及4258点,累计上涨460余点,涨幅超12%,堆积大量获利盘。叠加A股”逢缺必补”的历史规律和三个未补跳空缺口的回补预期,技术面调整需求强烈。

3. 资金面急剧反转。电子板块前一日主力净流入232.29亿元,本日转为净流出358.36亿元,两天内超590亿元的资金剧烈摆动,显示主力资金在会晤前”潜伏建仓”、会晤后”逢高兑现”的博弈意图极为明确。

4. 外部通胀信号升温施压流动性预期。美国4月PPI创四年新高,美联储加息预期重燃,全球流动性预期边际收紧,对A股估值扩张形成压制。

5. 风格切换加速。资金从前期涨幅较大的科技成长、军工、能源金属等进攻性方向,大规模切换至银行、消费(猪肉、白酒)等防御性方向,高低切换逻辑清晰,结构性分化进一步加剧。

七、机构观点汇总

●巨丰投顾认为,周四市场震荡调整,猪肉板块逆势走强。外围市场对A股影响较大,投资者可重点关注前期热门行业龙头回调后的低吸机会,科技股仍是当前A股最强主线。中线建议关注维持高景气度的半导体、消费电子、人工智能、机器人、商业航天等领域的增量机会。

●中金公司坚定看好A股市场延续震荡上行趋势,表示国际秩序重构与产业创新趋势共振是推动本轮市场上涨的核心驱动力,”9·24″行情启动以来A股稳进行情有望延续。配置上,2026年成长仍有优势,但与其他板块的相对表现或有所收敛,建议关注景气成长与周期改善主线。

●中信建投证券指出,2026年下半年A股将演绎结构性慢牛行情,结构性景气和资金抱团推动结构性牛市,建议投资者遵循”景气为纲”的投资策略,聚焦”算力牛”和”复苏牛”两大景气主线。AI算力主线远未到全面泡沫化阶段。

●巨丰投顾高级投资顾问陈宇恒发出短期风险警示:短期资金出现松动,市场高位震荡加剧,变盘窗口正在临近。一边是短线资金高低切换、避险布局消费;另一边是主力资金坚守科技主线、抱团龙头,多空博弈进入白热化阶段。投资者需重点紧盯成交量与换手率两大核心指标——若出现放量滞涨,则意味着高位抛压集中释放;若出现持续缩量,则说明资金观望情绪升温,两种情形均会导致市场波动幅度放大。

综合预判:市场短期大概率维持高位震荡格局。技术面上,4180点附近存在较强支撑(本轮上涨的跳空缺口与10日均线汇聚),若调整过程中逐步缩量、抛压充分释放,调整性质偏向良性洗盘;若成交量持续放大而指数无法有效回升,则需防范更深度的调整风险。

八、个人总结

5月14日A股市场在中美会晤达成多项共识的背景下,上演“高开低走、利好兑现、放量调整”的经典行情。指数层面,沪指失守4200点,深成指、创业板指、科创50均跌超2%,全市场近4400只个股下跌,为5月以来最大单日调整。资金层面,主力资金仅净流入银行与航运港口,电子单板块净流出超358亿元,30个行业全线净流出,资金出逃意愿极为强烈。板块层面,猪肉、白酒、工业气体、碳化硅逆势走强,军工、能源金属、电网设备、航天系等前期热门板块全面回调。

从积极面看:两市成交额连续第7日站稳3万亿元,市场交投活跃度未减;中美会晤达成的关税削减、半导体管制松动等共识中长期利好A股;人民币汇率持续走强,外资流入逻辑未变;机构中期看好A股的观点趋于一致。

从风险面看:高位放量下跌叠加获利盘集中兑现,短期调整压力客观存在;两融余额创新高意味着大量杠杆资金在高位被套,若持续调整可能触发被动平仓;美国通胀超预期加息预期升温对全球流动性形成边际约束;本周末临近,避险情绪有升温的可能。

当前市场正处于”流动性充裕+政策催化密集+外部预期偏暖”的中期有利窗口与”技术面超买+高位拥挤+利好兑现”的短期压力阶段之间的博弈节点。市场由单边上涨转入震荡蓄势的概率较大,结构性分化将继续深化。建议投资者短期保持谨慎,控仓观望,重点关注市场量能变化和关键支撑位(4180点附近)的有效性,待调整充分、信号明确后再择机布局。

❖本报告基于5月14日市场数据客观分析,不构成直接投资建议。大家需结合自身风险承受能力,审慎做出投资决策。市场有风险,投资需谨慎。