AI营销巨头,年入700亿!

“行有不得,反求诸己。”

这句话的意思是说,事情未能如愿时,不应一味抱怨外界,而应该先反省自身问题。在资本市场中,这是个相当难得的事。

很多企业在解释下滑的财务数据时,总是会用下游需求不景气、上游原材料成本升高等外部理由转嫁责任,很少会从自身业务布局、战略决策去反思问题。

但有一家企业不一样,它就是蓝色光标。

减法背后的反思

今年4月16日,蓝色光标发布了2025年度财务报告,这其实是一份不怎么理想的报表。

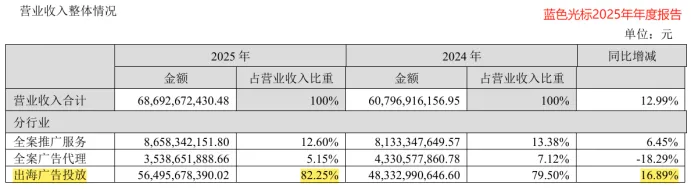

公司2025年实现的营业收入金额为686.93亿元,净利润金额则是2.25亿元,分别同比增长了12.99%、177.29%,看上去还不错,但其实根本没有改变公司“几乎不盈利”的现状。

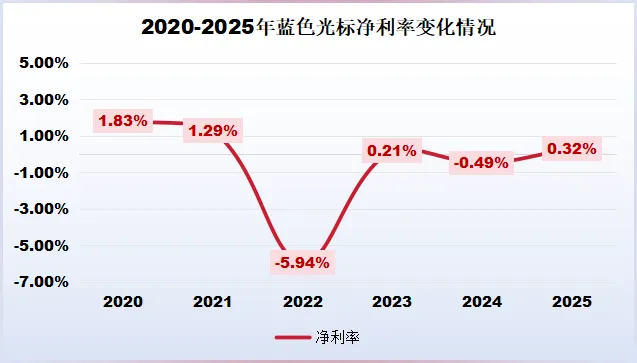

2020年至2025年,蓝色光标的净利率从1.83%波动下滑至0.32%,尤其是2022年受商誉及资产减值影响净利率直接跌倒了-5.94%。

虽说近几年已有所回升,但整体净利率水平仍未超过1%,结合公司接近700亿元的营收规模来看,蓝色光标相当于是“只辛苦,不赚钱”。

针对这个问题,蓝色光标CEO潘飞早在2025年就做出过回应。

潘飞在2025年5月的一次访谈中承认,蓝色光标当前盈利体量确实有限,且前期经营风险也对公司造成了影响。

第一个是过去积累的高额商誉。

蓝色光标自2010年上市后,就开始通过大量并购实现业务扩张,这种快速扩张的策略确实帮助公司快速完成了在营销行业的业务版图搭建,让蓝色光标从一家区域本土广告公司,迅速成长为了国内头部的整合营销服务企业。

不过,大规模并购也埋下了不少风险隐患,就比如蓝色光标2013年以18亿元价格收购了博杰广告89%的股权。

当时蓝色光标收购博杰广告,主要是看中了其央视电影频道、新闻频道等优质电视媒体的广告资源,可以提升蓝色光标在广告市场的竞争力。

最终,博杰广告在2015年未能完成业绩承诺,净利润大幅下滑,蓝色光标因此计提约1.09亿元商誉减值。

此后几年,蓝色光标收购的今久广告、精准阳光等其他标的也相继出现业绩未达预期的情况,导致公司商誉持续面临减值压力。

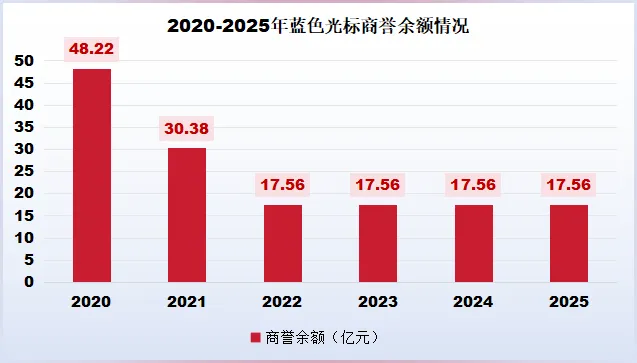

2022年,蓝色光标一次性计提商誉减值损失12.82亿元,叠加2021年已剥离的部分商誉,公司商誉余额从最高的48.22亿元大幅降至17.56亿元,此后未再进行商誉减值计提。

截至2025年末,蓝色光标的商誉总额仍有17.56万元,占公司净资产的22%,说明公司并未将大规模并购积累的风险一次出清,这也算是公司的潜在风险点,除了商誉减值的历史包袱,蓝色光标传统业务本身存在问题。

第二个是账务风险。

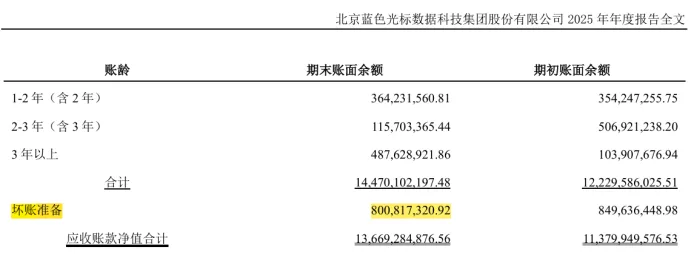

2020年至2025年,蓝色光标的应收账款从91.37亿元涨到了136.69亿元。高额的应收账款不仅挤占了企业的流动资金,拉高了公司的财务成本,也让公司随时面临坏账损失的冲击。

其中单是2025年公司就计提了8亿元的坏账准备,进一步挤压了本就微薄的利润空间。

令人意外的是,潘飞在肯定蓝色光标存在的问题的同时,也表示对公司未来利润结果优化充满了信心。

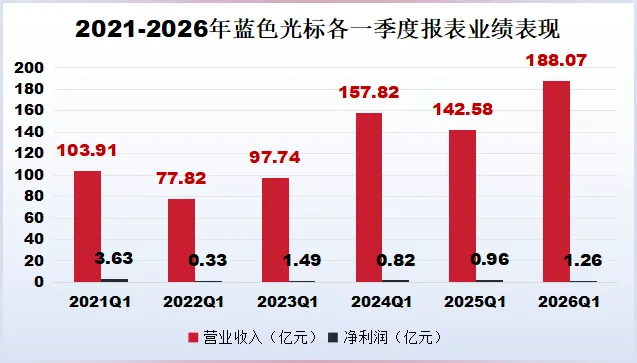

从蓝色光标近期披露的一季报来看,公司好像确实已经出现了业绩好转的信号。

2026年一季度,蓝色光标的营业收入金额为188.07亿元,同比增长31.91%,创下近五年营收规模新高。

净利润方面,蓝色光标2026年一季度实现净利润1.26亿元,同比增长32.04%,为近四年新高。同期公司净利率为0.62%,较2025年末的0.32%环比增长了94%。

可以说,这几乎是蓝色光标近几年来最好一份一季报了,公司是怎么做到背着包袱前进的?

规模优势下的AI之路

真正的关键,在于出海和AI。

蓝色光标的干的主要是广告营销,核心细分市场是出海数字营销服务,也就是为中国品牌提供海外广告投放、创意内容制作及本地化运营。

从业务结构来看,蓝色光标的经营收入可以分为三大块:出海广告投放、全案推广服务和全案广告代理。

2025年,蓝色光标来自出海广告投放业务的受有564.96亿元,同比增长了16.89%,占公司总营收的82.25%。即是蓝色光标规模最大的、增长最快的业务,也是公司最不挣钱的业务,毛利率仅有1.56%。

另外两个业务全案推广服务和全案广告代理,2025年的毛利率分别为7.55%、7.79%,但对蓝色光标总收入的贡献均不足15%,不能显著拉升公司整体盈利能力。

从盈利模式来看,蓝色光标主营业务出海广告头发主要是靠代理Google、Meta等海外媒体客户的广告位,向客户收取1%-3%的佣金,属于低毛利生意。

全案推广服务主要是为客户提供策划、内容制作、活动执行等服务,收取固定服务费,溢价空间比广告位代理要大。

全案广告代理则主要是代理本土媒体,收取佣金,整体模式和出海广告投放类似,但没有出海成本,因此毛利率较高一些。

从蓝色光标的业务模式就能看出来,公司现在干的就是靠规模走量的低毛利流量中介生意,本质就是赚人力和流量价差的辛苦钱,行业门槛不高,竞争又十分激烈,很难靠差异化拉开盈利差距。

既然如此,为什么潘飞还会对公司的盈利优化这么有信心?

用潘飞的话说,“蓝色光标出海业务增长比较快,确实需要在规模方面的市占率,要先达到规模优势之后才能做2.0,做自建流量、做技术平台、做AI才有机会。”

也就是说,蓝色光标现阶段是在通过轻资产经营模式建立规模优势,客户资源、市场资源积累够了,自然就可以进行业务升级了。

蓝色光标业务升级的下个阶段,就是All in AI。

蓝色光标是国内营销行业中最早布局AI应用的企业之一,早在2023年就已经开始在内部全面推广AI工具,将AIGC技术落地到内容生成、客户服务、创意设计等多个业务环节当中。

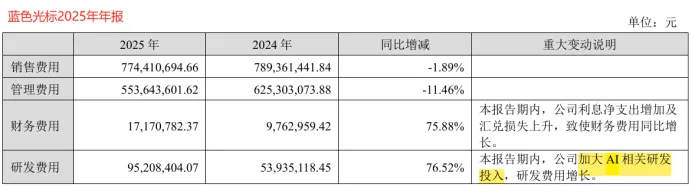

2025年,蓝色光标研发费用同比大增76.52%,达到了0.95亿元,主要是用于AI大模型相关技术的探索开发。

目前公司已经推出了Blue Einstein智能营销平台,能够基于AI技术为出海客户提供创意生成、投放优化、用户分析等一体化营销服务。

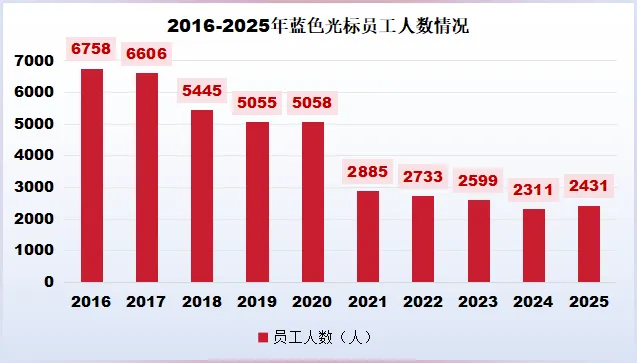

现阶段AI对蓝色光标最大的改变,就是直接提升了公司的人效,压缩了人力成本。

原来需要多名创意、文案花费数天才能完成的多语种营销物料,现在通过AI工具可以在几小时内生成初稿,不仅大幅缩短了项目交付周期,还能支撑起更大规模的业务订单,不需要像过去一样随着业务扩张同步扩招基础岗位员工。

2016年至2025年十年时间,蓝色光标的在职人数一共减少了4327人,但公司的营收规模却从2016年的123.19亿元增长至686.93亿元,增长了超过4倍。

从成本端考虑,随着AI的不断发展,蓝色光标整体的成本端压力会持续得到缓解,低毛利业务的盈利空间也会随之逐步打开。

除了压缩内部人力成本,AI还能帮助蓝色光标优化出海投放效果,提升客户留存度与附加值。

通过Blue Einstein平台的AI投放优化能力,蓝色光标可以帮助品牌客户更精准地定位目标用户,提升广告投放的转化率,进而吸引更多品牌客户选择蓝色光标的服务,甚至可以基于AI增值服务收取更高的服务溢价,逐步改变原本单纯赚佣金的低盈利模式。

这或许就是蓝色光标敢于直面问题的真正底气。

结语

做大,是做强的第一步。

蓝色光标就是个典型例子,它先通过并购完成行业卡位,再靠出海业务拿下规模优势,如今踩着AI的风口推进业务升级,一步步把历史包袱慢慢消化,把盈利空间逐步打开。

从一季报的业绩走势来看,蓝色光标的调整已经初显成效,未来能否真正实现从“大”到“强”的转变,就看公司AI商业化落地的功夫到底如何了。

”

”以上分析不构成具体买卖建议,股市有风险,投资需谨慎。