牛市信号—5月14日 谈判成果公布,市场回调

牛市多暴跌,打败贪婪的是恐惧,战胜恐惧的是贪婪

内容大家往上可以查,说几个比较不一样的,关税方面直接休战和延长,并且成立中美常设经贸委员会+投资审查委员会,以后摩擦走机制协商,不再临时加关税、临时301调查,这是防着美国突然要来搞事情,接下来,其次美方暂停50%穿透性芯片出口管制规则18个月(之前只停1年),中国的稀土管制暂停,正常供应全球。

暂时没有变得,是在高端AI芯片、先进光刻机、军事相关技术依旧严格管控,此外台湾问题美方只重申一个中国,无额外让步政策。

以上是关于谈判的一些官方的信息,但是我们从一些细节上来看内容:

这次谈判的团队中,少了副总统万斯和特朗普女婿库什纳,这两个人是美伊战争的谈判代表,没有来就意味着伊朗战事不会上这次的谈判桌,也意味着霍尔木兹海峡短期内不会解封,石油高企的问题会持续,

对于日本,印度这些严重依赖霍尔木兹海峡石油的国家来说,很可能就会成为接下来的第一批受害者。印度方面已经开始呼吁全国节约燃油,印度的石油储备仅有3900万桶,霍尔木兹海峡封锁以后,加油站停业,工厂停业,为保障民生不得不动用外汇储备高价购买石油,这会进一步推动外资急速撤离印度。

其次,这次的随行人员里面,还有一个奇怪的人,国防部长,现在也叫战争部长赫格塞思。

自从1972年尼克松访华以来,历任美国总统访华从不带国防部长,因为军事人员不参与政治与经济谈判。并且过去国防部长的访华是单独成行的,上一次国防部长访华还是在8年前。

但是这次战争部长访华,释放的信号是非常重要的,一方面我们可以看到美国对湾湾的军售,对菲律宾和日本的狗链,已经从军事问题变成经济问题,变成可以谈判的筹码。另一方面也说明过去的沟通渠道不畅,国防部长谈判被降低了一个等级。

这次谈判的内容还在逐步的公布,我们需要保持密切的关注,把国内外的情况结合起来分析,找到好的投资机会。

另外,今天想简单补充一点内容,因为今天在跟粉丝沟通的时候,发现大家对于指数方面有一些不够清晰的地方。

首先,我们说指数投资的时候,最最重要关注的是大的指数ETF,就是跟踪主要的指数的为更优,比如说跟踪沪深300指数的,中证500指数,中证1000指数,中证2000指数,创业板指数,科创板指数等,重要的指数其实就这么几个。

并且他们之间是有一些重合的,比如沪深300指数,指的是按照市值排名,沪深两市前300名的公司,就组成了沪深300指数。

而中证500指数,同样是按照市值排名,是从第301名到800名的公司,就是沪深300后面的500只市值靠前的股票。

中证1000是在中证500后面的1000只股票,也就是从801到1800。中证2000是在中证1000后面的2000只。

从市值方面排名,我们也可以很容易推导出,市值越大波动越小,市值越小波动越大,所以从波动来说,中证2000>中证1000>中证500>沪深300

那创业板指数和科创板指数是指,在创业板上市的所有公司的组合,科创板是所有在科创板上市的公司。这两个板主要是代表科技型企业,所以波动也代表着科技型企业的波动,从走势上我们也会发现他们更加的积极。

所以我们选指数的时候,可以之间搜索XX指数ETF,就能够找到非常多的选择。

与此同时,我们还有很多读者也买ETF基金,但是买的像是机器人ETF,半导体ETF,通讯ETF之类的,这种叫行业ETF,这种ETF可以理解为行业前几只股票的组合,有非常强的行业属性。

比如最近半导体有机会的时候,我看不懂半导体有什么股票逻辑,但是板块看得懂,我就买ETF,也就可以赶得上平均水平。但是如果买错了,那就跟股票一样,也可能会跌跌不休,比如最近的机器人ETF,消费ETF,还有白酒ETF,这些现在都是在极低水平。

买行业ETF是一定要做止盈止损的,要用股票的思维去做,不然很可能是从哪里来到哪里去了。

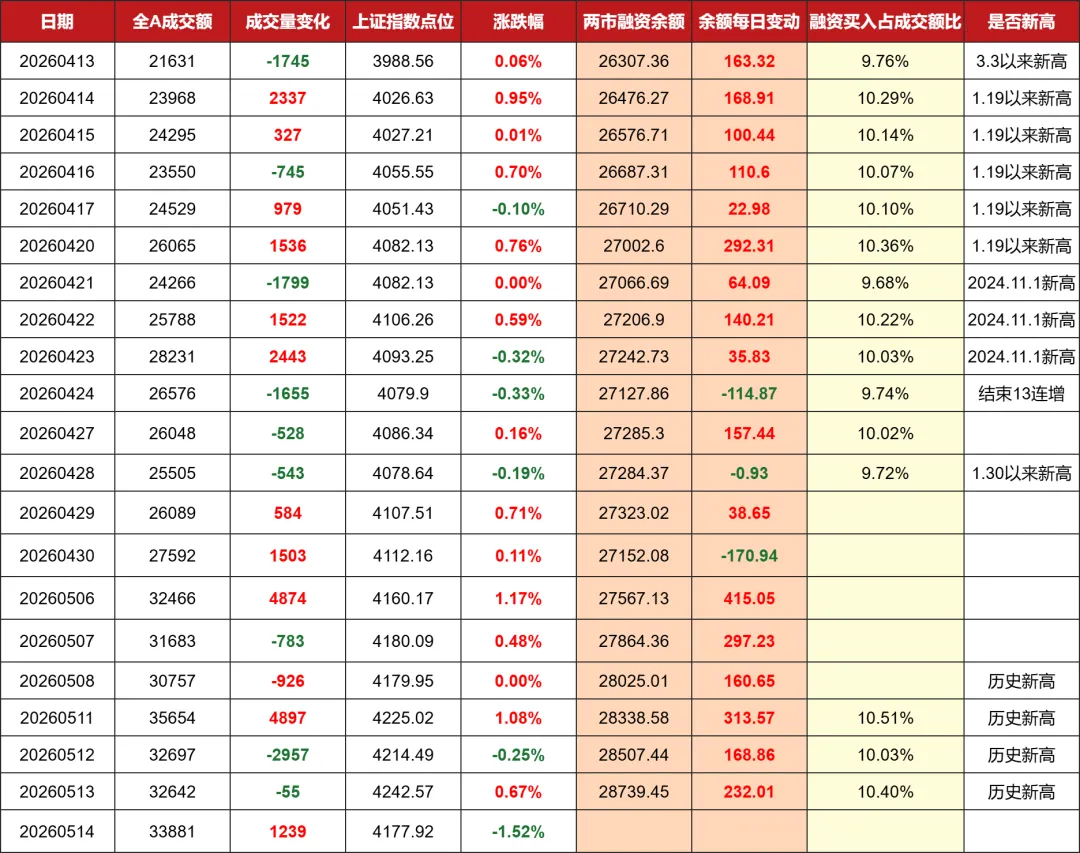

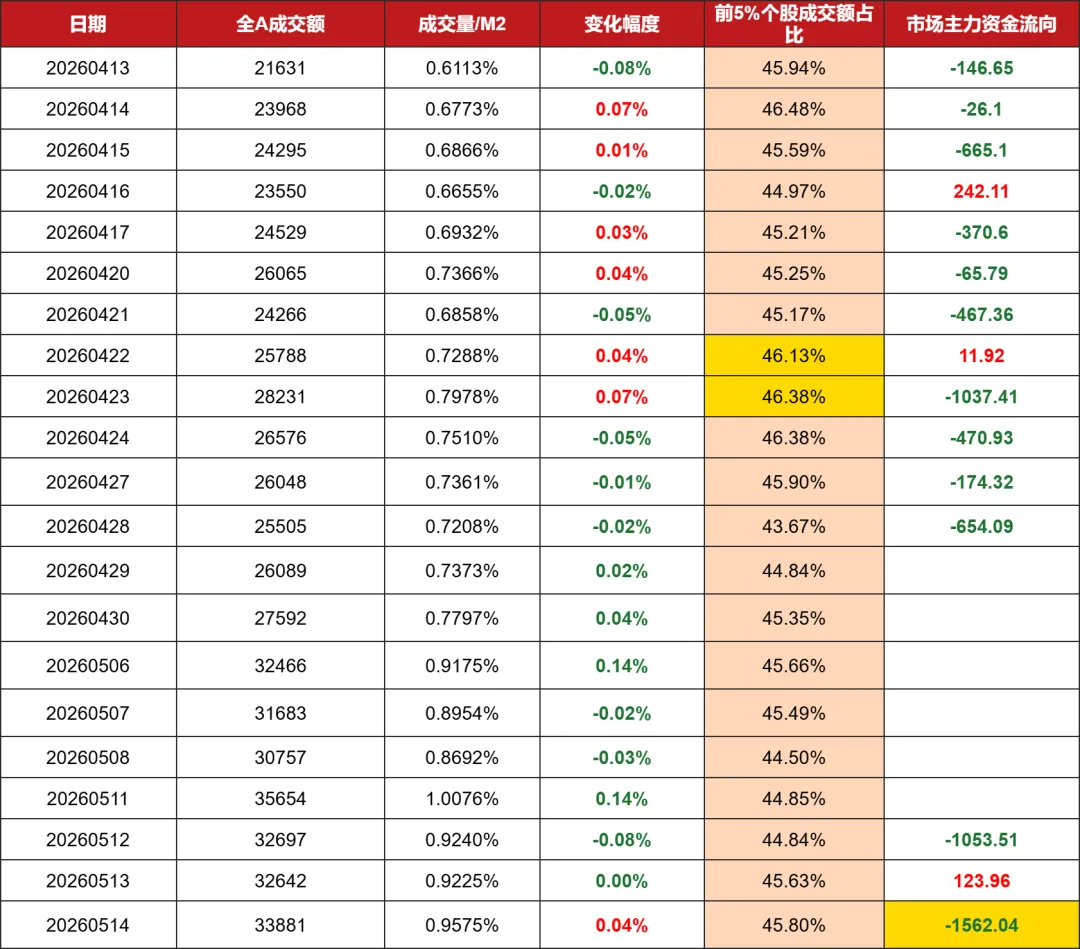

5月13日 融资买入占比:10.40% 较上日↑

5月14日均成交量/M2:0.9575% 较上日↓

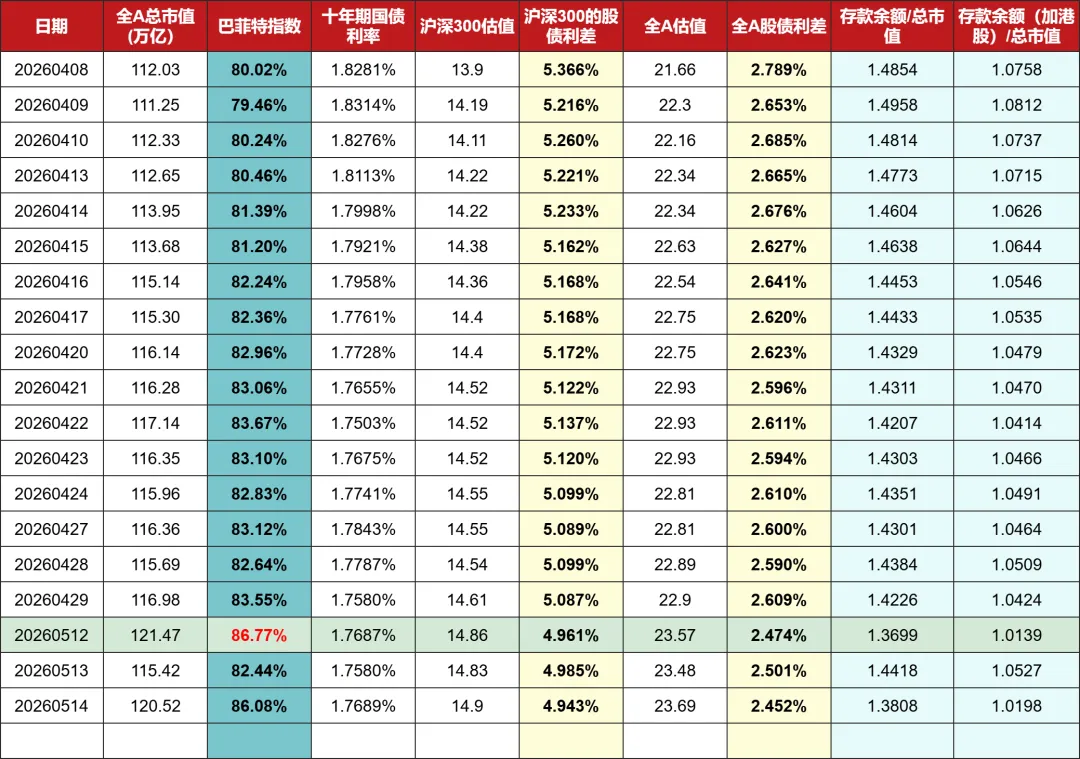

长期见顶信号:

5月14日:巴菲特指数:86.08% 较上日↑

简评:金银比,铜油比在最后面

5月14日见顶信号数据细节

中短期见顶信号一:融资买入占比

这个数值是:融资买入额/当日成交量

历史数据:已经无法参考,目前已经超过高点,正在创新高的路上

2014年5月最冰点比率为0.11%

2015年6月最高点比例为1.19%

市场状态参考值:低迷:比值<0.3% 平稳:0.5%~0.8% 过热:>1% 疯狂:>1.5%

根据中国人民银行2025年12月12日发布的数据,2026年3月末,广义货币(M2)余额353.86万亿元,同比增长8.5%

换句话说,如果要达到2015年6月的最高点的1.19%,用最新的M2来假设,那么成交量就会变成是3.95万。随着接下来M2的增加,大约见到4万亿成交量的时候,几乎也是牛市的顶部了。

巴菲特指数是股市总市值与国内生产总值(GDP)之比,用于评估市场的整体估值水平。这一指标通过衡量股市总市值与国家经济总量的匹配度

2025年GDP:140万亿元(预估)

-

A1.2007顶峰(上证6124点)巴菲特指标:131%

-

A2.2015顶峰(上证5178点)巴菲特指标:113%

-

A3.2018年低点(上证2440点)巴菲特指标:47%

-

A4.2021年顶峰(上证3731点)巴菲特指标:80.3%

-

A5.2024年低点(上证2635点)巴菲特指标:54%

长期见顶信号二:股债利差

股债利差来源自FED估值模型(美联储估值模型),也叫风险溢价模型。它将股票的收益率和长期政府债券的收益率进行比较,两者之间的利润率的差值就是所谓的股债利差。

该模型的计算公式为:股债利差=市盈率倒数-十年期国债收益率

我们拉长时间轴来做对比,尤其是历史上著名的几个大顶底时刻:

-

2016年大底是6.1%;

-

2015年大顶是1.7%

-

2018年大顶是2.5%:

-

2020年大底是6.3%;

-

2021年大顶是2.55%;

见顶信号三:存款余额/总市值

存款余额/市值比值是衡量市场情绪和资金偏好的一个重要反向指标。比值越高,说明资金越倾向于存款避险,股市相对低估或冷淡;比值越低,说明资金大量涌入股市,市场可能出现过热迹象。

历史上历次顶部及底部的指标

-

2005年熊市低谷,存款余额/总市值:4.41

-

2007年历史顶峰,存款余额/总市值:0.53

-

2014年初低谷期,存款余额/总市值:2

-

2015年7月高峰,存款余额/总市值:0.85

综合上面的长期见顶信号,未来编成表格的方式,方便大家回溯过去的情况,以下为三个见顶信号数值:

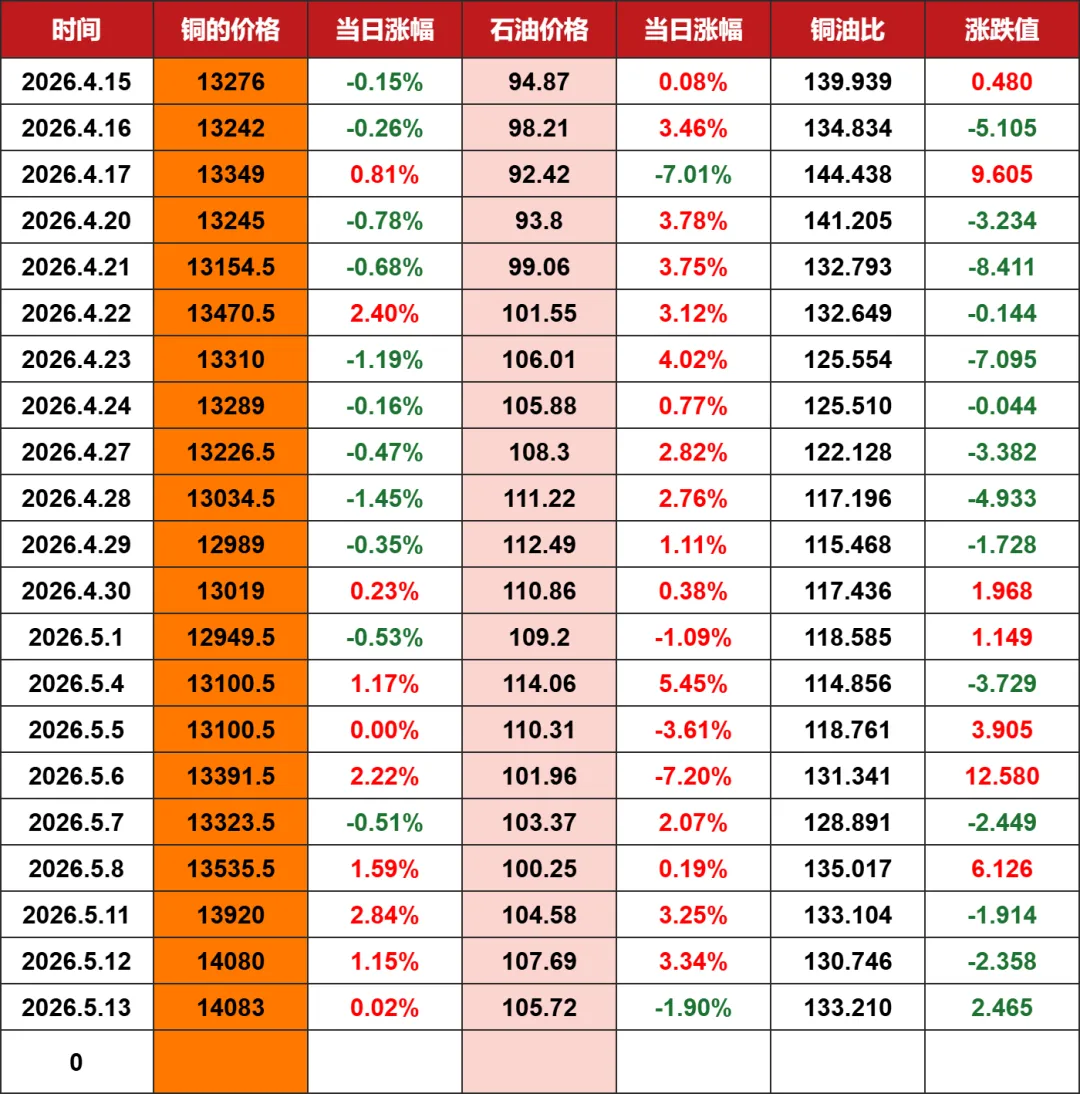

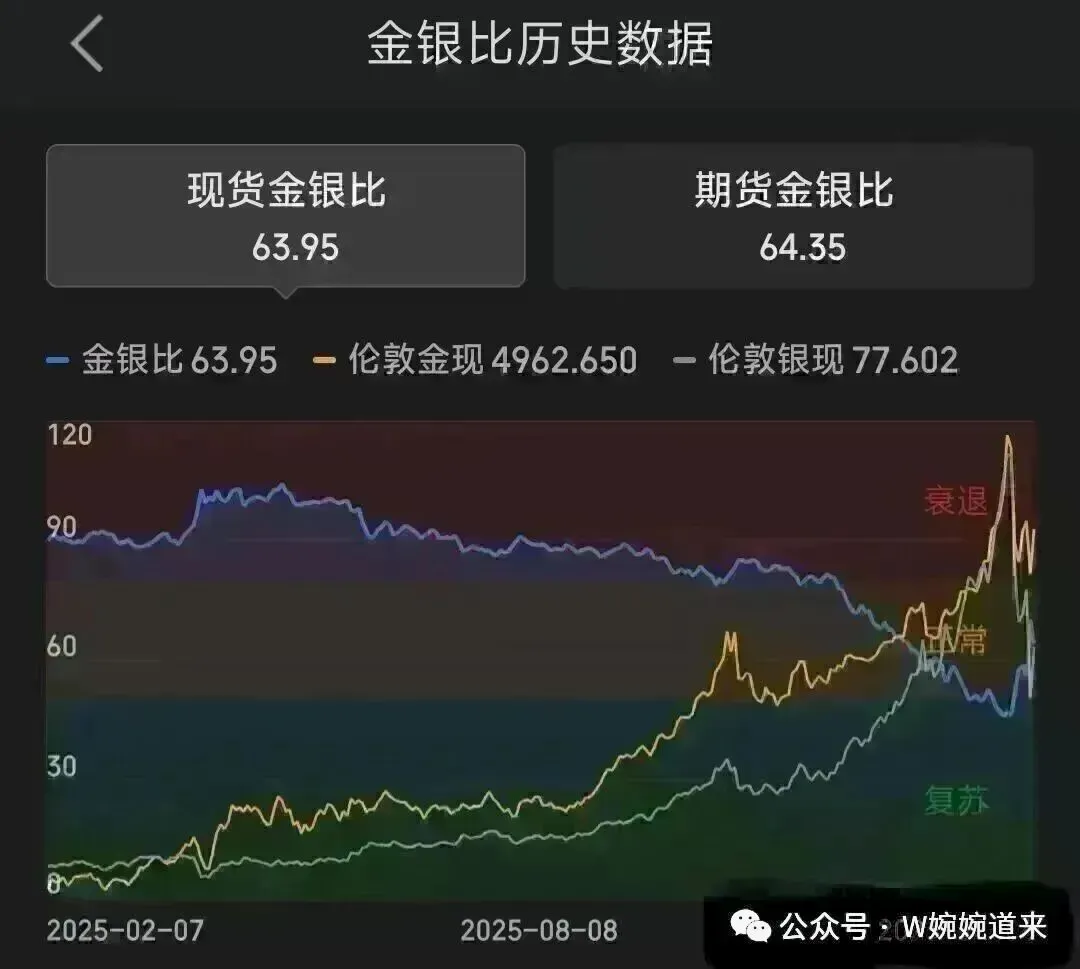

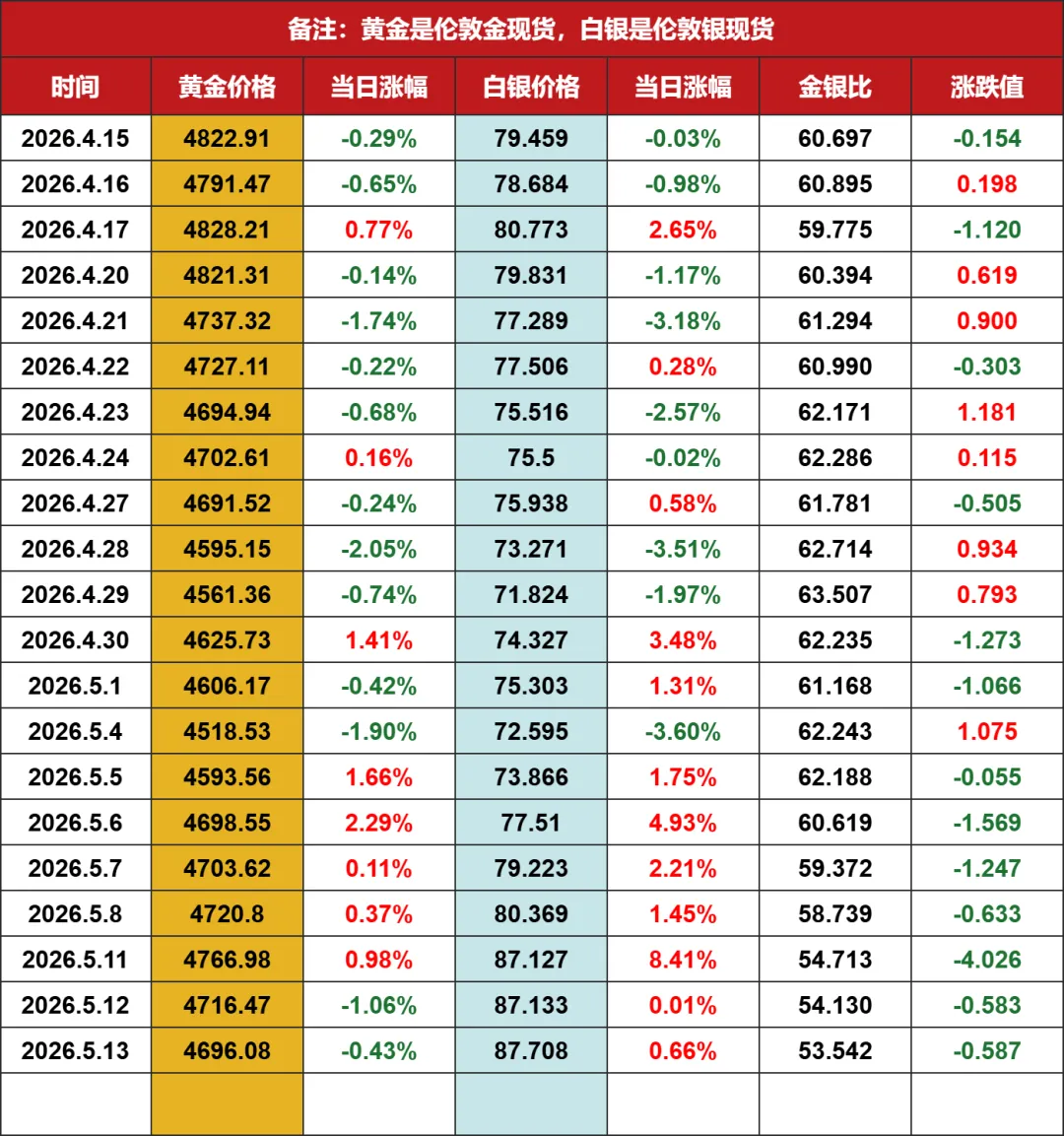

以上数据网页有问题,一直打不开,更新到2月6日,金银比,简单来说,就是购买一盎司黄金需要多少盎司白银。在过去的半个世纪里,这个比率一直是衡量白银估值的核心标尺。

历史均值:长期来看,金银比通常在60:1左右波动。极端高位:2020年疫情恐慌期间,该比率一度飙升至120:1的历史极值(意味着白银被极度低估)

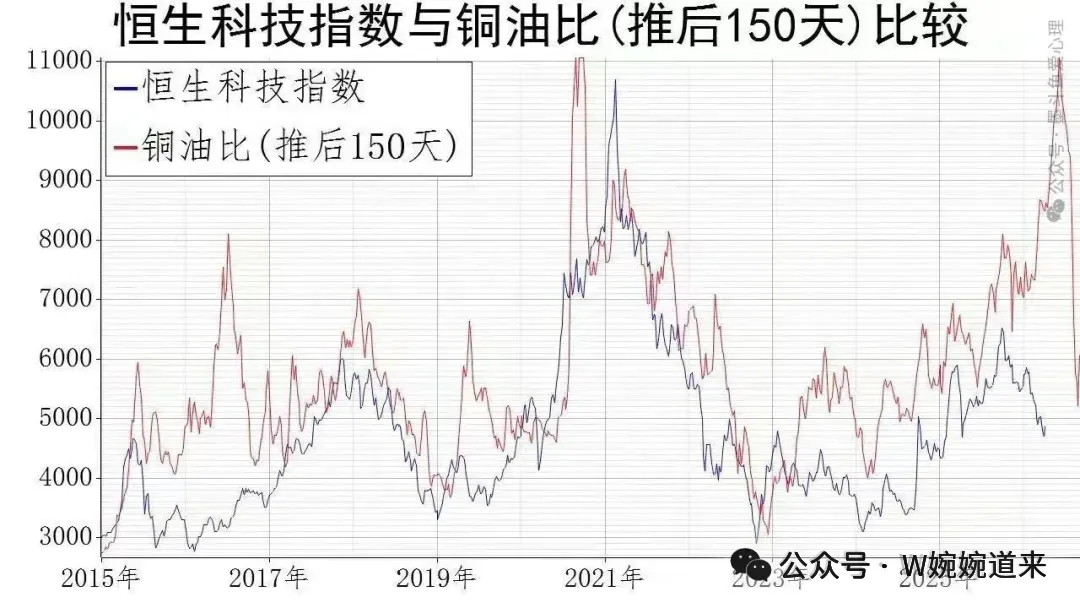

铜油比的变化就像是经济的“体温计”:

①当铜油比上升,说明“铜博士”身价涨得比油快 ,经济好,在复苏,这段时间大家会生活得很舒服;

②当铜油比下降时,油价涨幅快于铜价,可能预示经济放缓或面临“滞胀”风险。