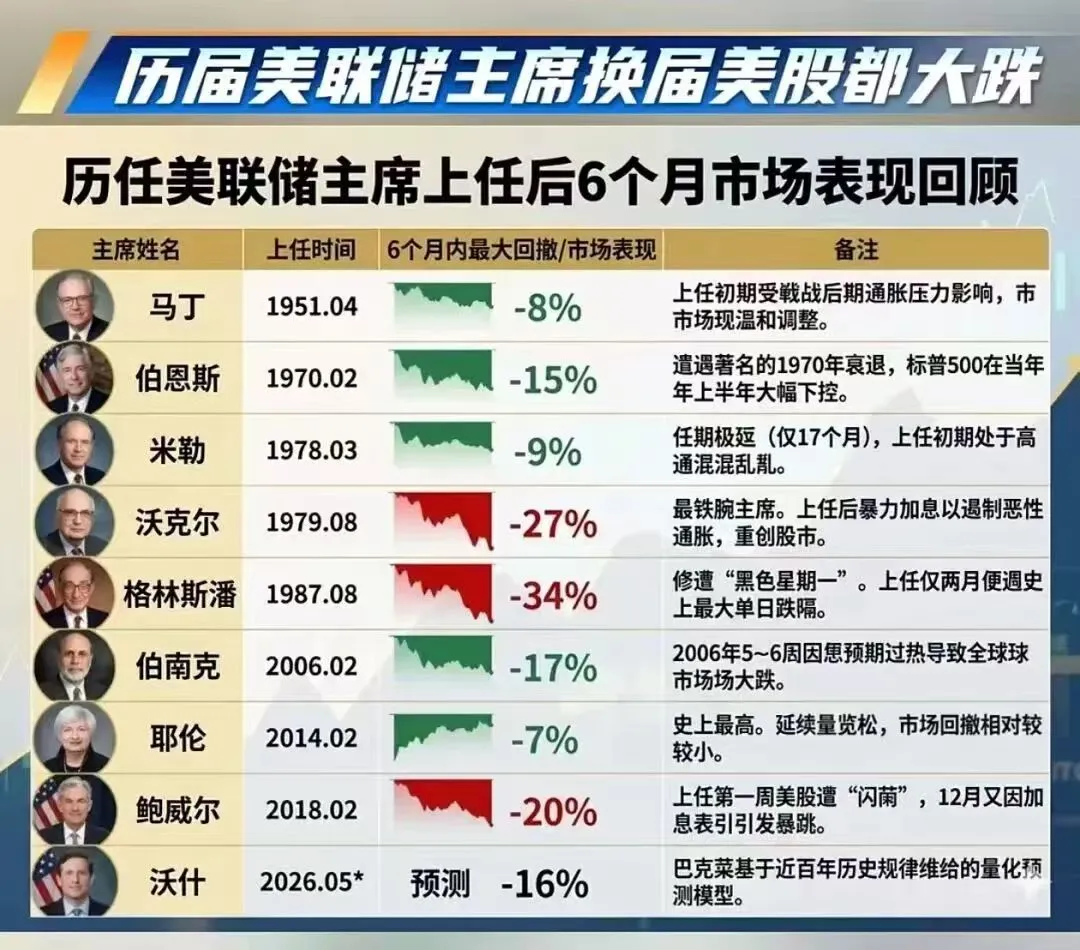

为什么每一次美联储换帅,市场都要先疼一遍?

五月十五日,鲍威尔正式卸任,沃什(Kevin Warsh)接掌美联储。这个时间节点,对于任何一个在盯盘的人来说都不会陌生——换帅之年,美股几乎从未全身而退。

翻开过去七十年的记录,马丁上任跌了8%,伯恩斯遭遇1970年大衰退跌了15%,沃克尔为压制通胀暴力加息直接打下去27%,格林斯潘上任两个月就撞上”黑色星期一”,单边跌了34%,就连被视为最温和的耶伦时代,六个月内也有7%的回撤。

市场真正恐惧的,从来不是新主席本人

每一次美联储换帅引发的下跌,背后的逻辑其实高度一致:不确定性溢价的集中释放。

旧主席在任多年,市场对他的政策反应函数已经建立了完整的预期模型——他在什么情况下会加息,会加多少,会用什么措辞释放信号,机构们都有一套成熟的应对框架。

一旦换人,这套框架就需要重建,而重建的过程,就是波动率上升、估值压缩的过程。

新主席上任初期,往往需要用更强硬的姿态建立自身公信力,这使得市场在前三个月通常面临比实际政策更鹰派的预期冲击。

债券市场的波动率指数(MOVE Index)往往在换帅后的第一个季度明显抬升,机构投资者被迫降低组合久期、减少杠杆暴露,这种去风险操作本身就会压低资产价格。

所以你会看到一个有趣的现象——即便新主席上台后的实际政策并不比前任更紧,市场依然会先跌一段,等到政策框架清晰之后再重新定价。

沃什的情况,比历史上任何一次换帅都更为复杂。

沃什面临的是一个真实的两难困境

从公开记录来看,沃什是一个在货币政策上有明确立场的人,他长期批评量化宽松,认为美联储过度扩张的资产负债表对实现双重使命”帮助有限”,曾明确表态希望系统性缩减规模。

与此同时,特朗普政府一直对降息保持强烈的政治压力,而沃什在确认听证中又多次强调”货币政策的严格独立性”,措辞谨慎地与行政干预划清界限。

这构成了一个真实的张力:一边是白宫希望宽松以刺激经济,另一边是沃什自身对资产负债表扩张的长期警惕;一边是当前通胀仍高于2%目标且关税压力持续输入价格端,另一边是劳动力市场已经开始走软、部分经济指标出现疲态。

美联储当前联邦基金利率维持在3.5%至3.75%,这是2025年三次降息后的水平。

市场原本期待2026年继续降息,但随着通胀数据反复、关税带来的输入性价格压力,以及沃什对缩表的明确偏好,这一预期正在被快速修正。

预测市场上,”2026年零次降息”的概率一度被交易者定价至40%,摩根大通、富国银行等机构在今年上半年相继下修降息预期,富国银行更是直接撤回了全年降息预测。

这意味着,市场当下定价的未来,是一个”降息迟缓+缩表提速”的组合场景。

美股会经历一次真实的重定价

换帅引发的初期下跌通常是情绪性的,但沃什上任后面临的,是一次结构性的重新定价压力。

在过去两年,美股的高估值建立在两个预期之上:其一是降息周期会如期到来,压低贴现率从而抬升远期盈利的现值;其二是联储的资产负债表虽然在收缩,但节奏温和可控,市场流动性不会骤然收紧。

如果沃什的政策路径是”先缩表、后降息”甚至”只缩表、不降息”,那么这两个支撑都会动摇。

利率在高位维持更长时间,意味着科技股和成长股的高估值倍数(PE)承压最为明显,因为这类资产的现金流大量存在于远期,贴现率的微小变化会被放大成股价的大幅波动。

反倒是银行、能源、工业等价值板块,在利率不急于下行的环境中相对具有韧性。

不过,历史也给出了另一面的参考:换帅引发的下跌,绝大多数在六个月后已经企稳,市场最终找到了与新主席政策框架共存的均衡点。

唯一的例外,是政策变化与外部冲击叠加的情形,格林斯潘撞上黑色星期一就是如此。

当前的宏观环境,并不缺乏潜在的外部变量——中东局势、关税谈判进展、企业盈利的实际表现——任何一个超出预期的冲击,都可能让这次换帅带来的波动幅度偏向历史均值的高端。

加密资产:短期跟跌,中期关键看流动性拐点

理解加密市场在这一阶段的走势,需要先放弃一个常见的误区:比特币并不是一个只对自身供需逻辑反应的资产。

自2020年机构资金大规模入场以来,比特币与纳斯达克的价格相关性在宏观不确定性高峰期会显著上升,相关系数有时超过0.7。

简单说,当机构需要降低整体组合的风险暴露时,比特币会和科技股一起被卖出。

在沃什上任后的初期,这个规律大概率会重演。

不确定性集中释放的阶段,加密资产会随风险资产同步下行,且幅度通常大于大盘——历史上比特币在宏观压力期的跌幅往往是同期纳斯达克的1.5倍到2倍。

山寨币由于流动性更差、散户持仓占比更高,在这种环境下的跌幅会更为显著。

但中期逻辑,比短期更值得关注。

加密资产的下一轮上行,本质上依赖于一个条件:流动性环境的实质性改善。

这个改善不一定要以降息的形式出现——事实上,美联储的资产负债表规模对加密市场流动性的影响,已经被多项研究证实与比特币价格走势高度相关。

如果沃什的缩表策略较为激进,即便联邦基金利率小幅下调,整体流动性的净效果仍然偏紧,这对比特币并不友好。

反过来,一旦市场确认沃什的实际政策路径比预期温和,或者经济数据出现实质性走弱迫使联储转向,加密资产的反弹往往比传统资产更快、幅度更大。

CoinShares的模型给出的2026年比特币价格区间跨度极大:从滞胀情形下的7万美元,到经济衰退迫使联储恐慌式宽松情形下的17万美元以上。

大宗商品:黄金和美元是两条相反的力量

大宗商品在这个阶段的表现,取决于美元走势和通胀预期这两个变量的最终合力。

黄金是其中最值得关注的品种,过去两年黄金跑赢大多数资产类别,背后是”高不确定性+实际利率仍在走低预期+央行持续增持”的三重支撑。

沃什上任后,如果他的政策被市场解读为偏鹰,美元走强的压力会阶段性地压制黄金;但若经济增长数据进一步走弱,或地缘政治风险再度升温,黄金的避险属性会重新主导方向。

短期看,黄金可能面临美元走强带来的技术性回调,但中期结构性的配置逻辑并未改变。

原油和工业金属(铜、铝等)与全球增长预期更为直接挂钩。

如果沃什的政策路径带来流动性收紧,美国经济增速进一步放缓,需求端的压力会压制这类资产。

但考虑到美国制造业回流、基建投资的持续推进,以及全球能源结构转型对铜的结构性需求,工业金属未必会出现大幅持续下跌,更可能是震荡筑底的走势。

农产品和软商品受货币政策的影响相对间接,更多地取决于天气、供应链和地缘政治因素,在这一轮换帅引发的宏观波动中,相对独立性最强。

能够穿越波动的,从来都不是判断对了方向

回到最开始的那张历史表格,每一次美联储换帅后的下跌,都曾经让身处其中的人觉得”这次不一样”,觉得自己正在经历一场真正的崩溃。

但大多数时候,六个月之后,市场重新找到了方向。

沃什上任带来的波动是真实的,宏观环境的复杂性是真实的,降息预期的一再落空是真实的。

波动不等于趋势,短期的估值压缩不等于长期的价值毁灭,在一个政策路径高度不确定的环境里,仓位管理比方向判断更重要,流动性储备比收益最大化更重要。

在市场给出答案之前,这是一个需要耐心的时刻~