从近一年涨幅10倍以上的上市公司看市场趋势

从近一年涨幅10倍以上的上市公司看市场趋势

以上是截至2026年5月14日,沪京深个股近一年涨幅达到10倍以上的公司截图。

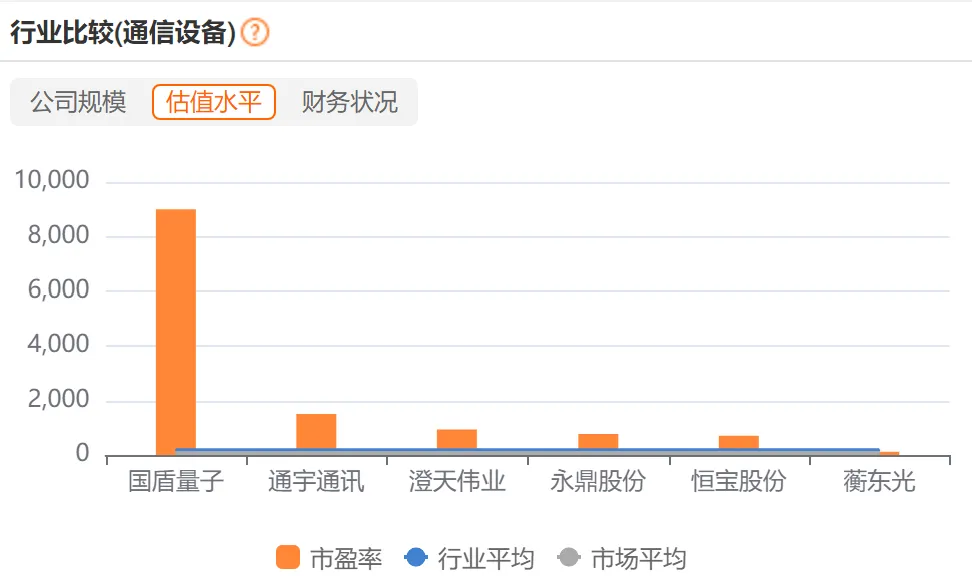

涨幅最大的是蘅东光通讯技术(深圳)股份有限公司,一家聚焦光通信领域无源光器件产品研发、制造与销售的国家级专精特新”小巨人”企业。随着云计算、大数据、人工智能等新一代信息技术快速发展,全球数据流量呈爆发式增长,数据中心建设成为大势所趋。而光通信行业是数据中心搭建的基础,在下游需求扩张的推动下,其行业将保持稳步增长态势。

但是,蘅东光目前市盈率高达120,约等于在盈利不变的情况下,需要120年才能通过利润收回投资成本。预期一旦落空,比如业绩增速稍不及预期,股价就可能面临“戴维斯双杀”(盈利和估值同时下降),出现暴跌。属于风险比较大的。

不过看到通信这个行业的估值,就都蛮高的,120简直是小巫见大巫,市场热点,没有办法。

第二个是上纬新材料科技股份有限公司,做合成树脂的,主要是环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料、循环经济材料等。

最新的每股收益是负的,但是市场还是给那么高的估值,凭什么呢?

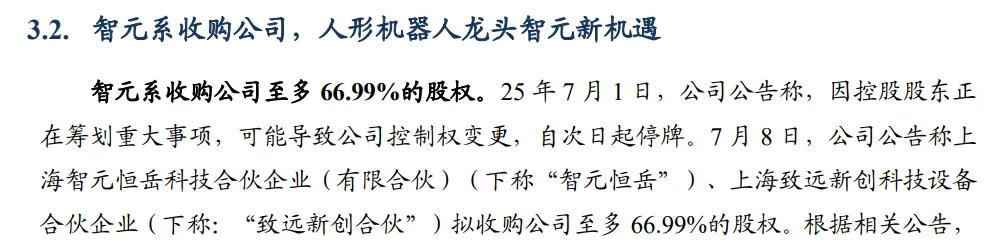

原来是智元系入主公司,公司转型为人形机器人平台化公司。怪不得,是个市场很热门的概念,市场买单了,是我后知后觉了。研报上是这样评价智元系的:创始团队方面,华为系孵化,兼具技术实力和资本市场经验;商业化进展方面,具备机器人全栈技术,国内出货量第一;硬件方面:四大系列机器人,覆盖多种应用落地场景;软件方面:开创性使用 ViLLA 架构,GO-1 实现小样本快速泛化;资本市场方面:成立合资公司/投资创业公司,构建产业生态。

人形机器人最先落地的场景是汽车工厂,后面一些大型的工厂,具有标准化作业程度比较高的都适合这个机器替代。所以,也不是一时的热点吧。

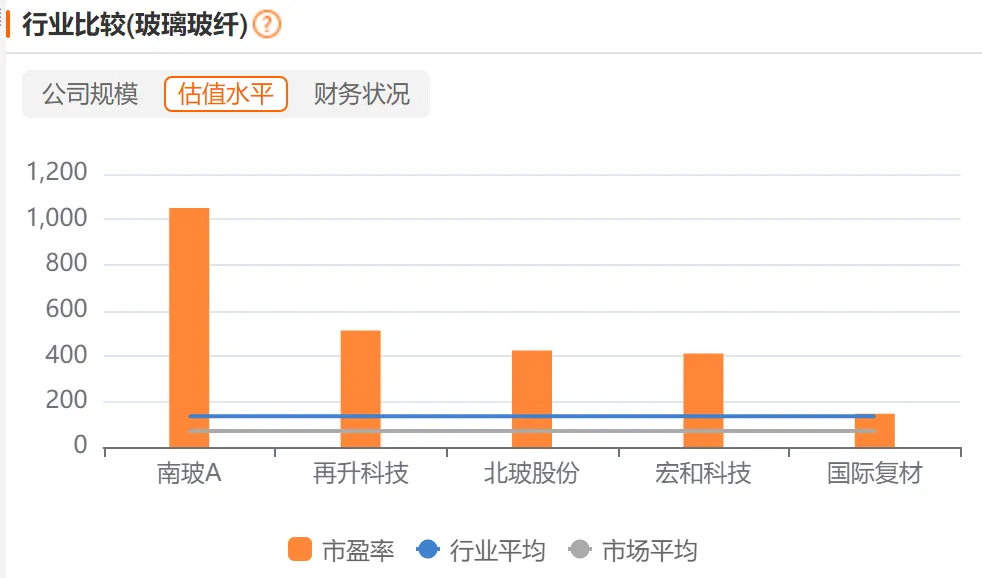

第三个是宏和电子材料科技股份有限公司,主要从事中高端电子级玻璃纤维布的研发、生产和销售。电子级玻璃纤维布广泛应用于智能手机、平板及笔记本电脑、服务器、汽车电子及其它高科技电子产品。该公司是全球少数具备极薄布生产能力的厂商之一,成功打破国际垄断,实现我国电子布行业历史性的突破,成功降低了国内市场对进口产品的依赖。

这个是有业绩支撑的,特种电子布成为新利润增长点,主要是因为AI服务器和算力基建的迭代升级导致高端电子布需求增长。

第四个是陕西源杰半导体科技股份有限公司,主要产品为光芯片,主要应用于电信市场、数据中心市场、车载激光雷达市场等领域。是一家从半导体晶体生长,晶圆工艺,芯片测试与封装全部开发完毕,并形成工业化规模生产的高科技企业。AI是光模块(光芯片)行业核心驱动力,增长确定性强。

半导体更是热门中的热门,没赶上的只能叹息了,现在整个行业的估值也是高得很。

第五个是深圳大普微电子股份有限公司,新股,主要从事数据中心企业级固态硬盘的研发和销售,是业内领先、国内极少数具备企业级SSD“主控芯片+固件算法+模组”全栈自研能力并实现批量出货的半导体存储产品提供商。

这个也是市场大热门赛道,核心竞争力有:产品优势,自研主控芯片优势,自研固件算法优势,客户资源优势,研发能力及人才优势,供应链优势。