伯恩斯坦:泡泡玛特一季报解读:市场开始关注增速、利润率和海外赚钱能力 | 华尔街精选研报

字数 2515,阅读大约需 13 分钟

泡泡玛特一季报解读:市场开始关注增速、利润率和海外赚钱能力

泡泡玛特一季度收入同比增长75%-80%,中国区增长100%-105%,线上渠道增长150%-155%,公司仍在高景气区间。市场判断是,短期情绪还会被强IP、线上爆发和海外扩张支撑,但股价已经进入增长质量验证期,后面定价会从“卖得快”转向“能不能持续、能不能赚钱”。对散户来说,追LABUBU和The Monsters热度不如跟踪三件事:国内线上增速回落幅度、海外收入转利润速度、费用率和毛利率变化。

一季度财报符合预期

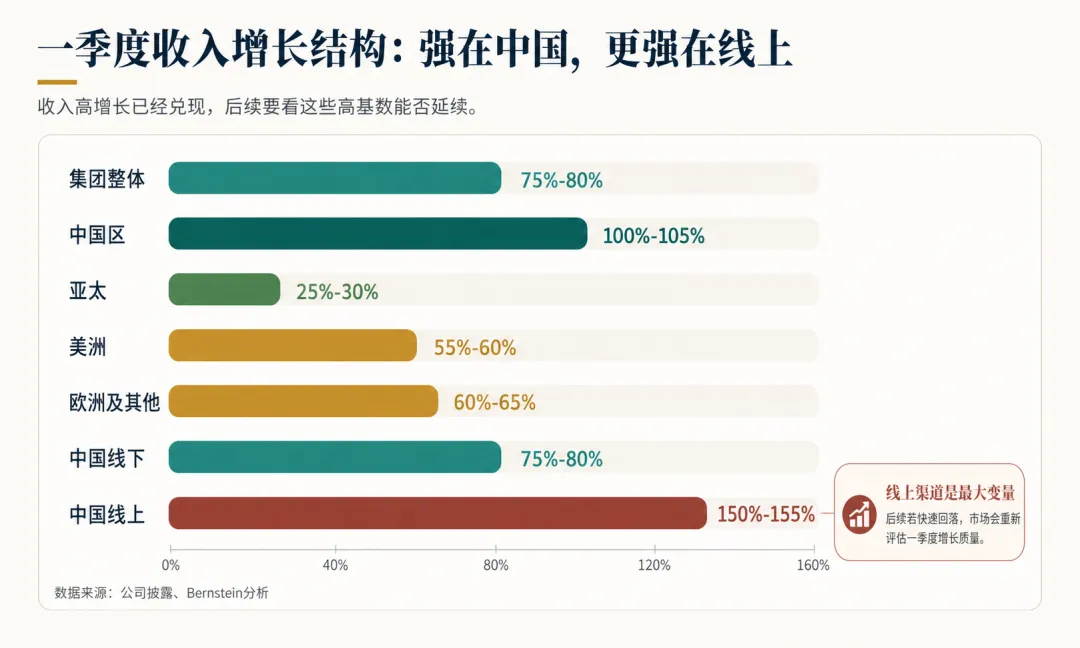

Bernstein这份报告的比较克制:一季度符合预期,但增长持续性和利润率仍有问题。这句话点出了泡泡玛特现在的股价位置。数据虽然很好,但是预期也很满。集团收入同比增长75%-80%,中国区增长100%-105%,亚太增长25%-30%,美洲增长55%-60%,欧洲及其他地区增长60%-65%。中国线下渠道增长75%-80%,线上渠道增长150%-155%。

这些数字放在消费股里很亮眼,尤其是中国区和线上渠道。问题在于,市场原本就在等这组高增速。报告提到,投资者此前大致预期一季度集团增长70%-80%、中国区增长80%-100%,实际结果更像是兑现强预期,而不是重新打开一轮新的估值空间。泡泡玛特不是没有增长,而是增长已经被市场放进了更严格的框架里评估。

股价后面看什么:三个变量比一个爆款更重要

过去一轮行情,市场给的是IP爆发、情绪消费、海外扩张和品牌稀缺性的溢价。现在公司仍然强,但估值开始要求更清楚的经营答案。

第一,看Q2-Q4增速会不会明显降温。

Bernstein比较谨慎的地方,是认为一季度存在低基数、渠道放量和单次需求释放的影响。报告对Q2-Q4合计增长的判断约为17%,也就是认为后面几个季度会明显慢下来。

这个判断偏保守,但对投资者有用。

如果二季度、三季度还能维持较高增长,说明需求不是单季脉冲,估值会重新获得支撑。若增速快速回到普通消费股水平,市场会把一季度理解为阶段性高点,股价弹性会被压住。

第二,看海外增长是不是能转成利润。

海外数据表面不错,美洲、欧洲都有较快增长。问题是海外扩张的利润模型还需要验证。

开店、渠道搭建、物流、人力、营销、本地化都会提高投入。收入增长快,不代表利润马上释放。很多消费品牌全球化初期,收入曲线很好看,费用率也会跟着抬升。

泡泡玛特如果能证明海外店效、复购和毛利率稳定,市场会把它从“中国潮玩龙头”重新定价为“全球IP消费公司”。如果海外增长主要靠开店和投放推出来,利润率承压,估值会更谨慎。

第三,看利润率有没有被增长消耗。

报告维持谨慎的另一个原因,是对利润率轨迹还有疑问。

泡泡玛特2024年利润率表现很强,市场也知道这家公司有较好的产品定价能力。后面要观察的是,高增长能不能继续保持经营效率。

这里影响估值的不是单一毛利率数字,而是毛利率、销售费用率、管理费用率、海外投入之间的组合。收入增长很快,销售费用率上升更快,利润弹性会变弱;收入增速放缓,但利润率稳定,市场反而可能接受更高质量的增长。

国内线上爆发,是一季度最大变量

报告里最值得拿出来看的细节,是中国线上渠道。

Bernstein原本预测中国线上增长约91%,实际中位数接近152%。报告提到,一个重要原因是第三方跟踪数据没有充分捕捉微信小程序的强度。

这对散户有两个启示:

一是泡泡玛特的渠道结构正在变化。以前大家更容易看天猫、抖音、线下门店和二级市场热度,但微信小程序这类私域渠道正在贡献更高增速。后面只看公开电商榜单,可能低估真实销售。

二是线上爆发会带来更高弹性,也会带来更高波动。线上渠道放量快,爆款起来很快;新品节奏变慢、复购下降、黄牛热度回落,数据也会更快反映出来。

所以二季度最该看的不是“有没有新爆款”这一句话,而是线上高增速回落到什么位置。从150%以上降到80%-100%,仍然很强。若快速降到30%-50%,市场会重新怀疑一季度的可持续性。

The Monsters仍是情绪锚,但社媒热度不能直接等同于业绩

The Monsters、LABUBU这类IP,仍然是泡泡玛特最强的情绪锚。

对消费股来说,强IP的意义不只是卖货。它会影响门店客流、二级市场溢价、社媒传播、海外用户破圈速度,也会影响市场给公司的估值倍数。

散户容易犯的错误,是把社交媒体热度直接等同于业绩弹性。

社交热度可以提前反映需求,也可能被黄牛、稀缺发售和短期情绪放大。投资上更需要把IP热度拆成几个经营变量:新品发售售罄速度、二级市场溢价、复购频率、非核心粉丝购买比例、海外门店店效、新IP收入占比。

The Monsters继续放量,是报告列出的上行风险之一。IP多元化更早贡献收入,也是另一个上行风险。Bernstein评级谨慎,但没有否认泡泡玛特的爆款能力。

分歧就在这里:谨慎资金看增速回落和利润率压力,乐观资金看IP持续破圈和海外估值重估。

为什么目标价181港元,评级仍是Underperform

这份报告容易让人困惑的一点是:Bernstein给泡泡玛特目标价181港元,高于报告日收盘价162.90港元,隐含约11%上行空间,但评级却是Underperform。

这不是简单的“看空”。

Bernstein的评级体系是相对收益框架。Underperform表示未来12个月相对亚洲除日本市场指数可能跑输,并不等于绝对价格一定下跌。

泡泡玛特可以是一家好公司,也可以还有一定上行空间,但在某个价格和某个预期位置上,风险收益比未必突出。

报告给出的2026年预测市盈率约13.9倍,看起来不贵;但这个估值能不能成立,取决于2026年之后的增长质量。如果市场相信公司还能保持较高增速、海外利润释放、IP矩阵持续扩张,这个估值不高。如果增长快速回落到普通消费股水平,13-14倍市盈率不能只看表面便宜。

散户怎么跟踪:把热度拆成可复盘指标

泡泡玛特现在更适合放在“强IP、强波动、强预期”的资产桶里。

这类股票不适合只看一季报,也不适合只看朋友圈和社媒热度。更好的跟踪方式,是从二季度开始做连续验证。

可以重点看这几组数据:国内线上增速是否从150%以上快速回落;中国线下渠道的客流和同店是否稳定;美洲、欧洲能否维持高增长;海外收入增长是否带来费用率上升;毛利率有没有被折扣、库存和渠道投入压低;新IP能否接住The Monsters带来的高预期。

如果后面几个季度出现“收入降速但利润率稳定”,股价未必差。若出现“收入高增但费用率明显上行”,市场可能先压估值。收入和利润率都能维持强势,谨慎判断会被市场修正。

风险和机会

泡泡玛特已经不是早期的单一潮玩故事。

它现在更像一家处在全球化验证期的IP消费公司。这个阶段,股价不会只看某个爆款卖得多好,而会同时看IP生命周期、渠道效率、海外复制能力和利润率韧性。

对普通投资者来说,最重要的不是判断自己喜不喜欢LABUBU,而是判断市场接下来愿意给泡泡玛特什么估值框架。

如果市场把它当成中国消费股,估值会更看当期利润和增速回落。若市场把它当成全球IP平台,估值会看海外渗透、IP矩阵和长期利润空间。

接下来几个季度,泡泡玛特的股价大概率围绕三件事波动:线上高增长能不能延续,海外扩张能不能赚钱,新IP能不能接住The Monsters带来的高预期。

一季度证明泡泡玛特还在高景气里。后面几个季度,才会决定市场愿意给它消费股估值,还是全球IP公司的估值。