五大云厂商公开市场竞逐榜·华为云篇:47单、5.04亿,政务云吃掉47%金额,运营商系贡献28%项目量

当阿里云在金融行业狂飙、腾讯云在音视频领域筑墙、火山引擎在字节系生态内闭环时,华为云在公开市场上到底在靠什么赚钱?

答案藏在47张中标公告里。

数说123监测了2026年1月1日至4月15日期间全国各省公共资源交易中心、中国政府采购网、央企电子招标平台的公开数据,经人工清洗、去重、行业打标后,华为云以独立中标人身份出现的记录共计47条,公示金额合计5.04亿元。其中19个项目未公示金额——如果按行业惯例将这些”未公示”项目以有金额项目的平均单价(1801.53万元)估算,华为云这段周期的公开市场实际中标规模可能逼近8亿元。

这不是一份成绩单,而是一张战略地图。地图上标注着华为云在公开市场最真实的粮仓、暗线与火力点。

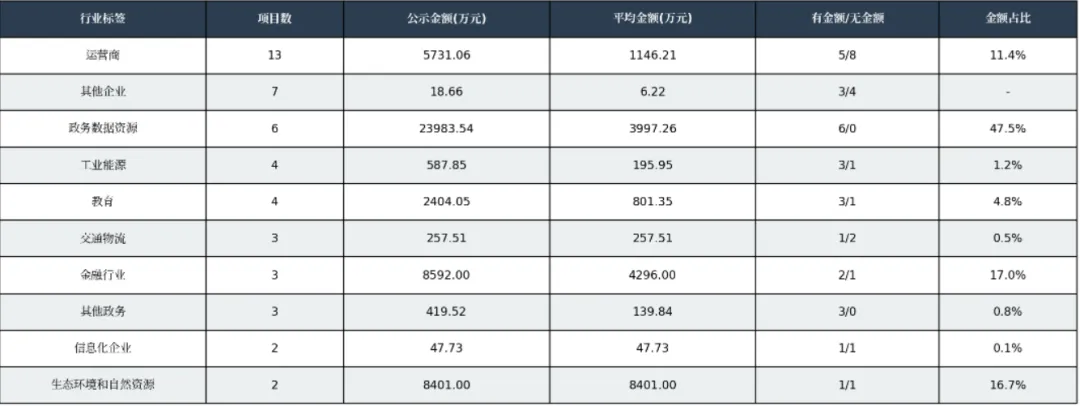

一、整体画像:10个行业、19个未公示、中位数218万

47个项目横跨10个行业标签。从项目数量看,运营商系以13单(27.7%)位居第一,政务数据资源6单(12.8%)紧随其后,其他企业7单、教育及工业能源各4单。

但如果看金额结构,叙事完全颠倒——政务数据资源6个项目撬动了2.40亿元,占公示总金额的47.5%,平均单项目金额3997.26万元;金融行业仅2个有金额项目,合计8592万元,平均单价4296万元,是全行业最高;生态环境和自然资源虽然只有1个有金额项目,但大湾区大学(滨海湾校区)二期工程基建云数智化全流程咨询一单就是8401万元。

运营商系13个项目中,有8个未公示金额,5个公示金额合计仅5731.06万元,平均1146.21万元。这意味着运营商项目数量多、单体金额低、且大量金额不透明——这与华为云和三大运营商长期以来的”合营云池”合作模式高度吻合:合营节点建设、XC云扩容、软件集成等底层基础设施项目,往往通过单一来源或内部集采完成,公开平台的金额披露并不完整。

一个值得注意的信号是:47个项目中,有金额公示的仅28个(59.6%),未公示率高达40.4%。 对比阿里云、腾讯云同期数据(后续榜单将逐家拆解),华为云的未公示比例显著偏高。这与其在政企市场的项目属性有关——大量运营商合营云、政务云维保、XC云扩容涉及敏感信息或内部集采,金额披露意愿较低。这也意味着,公开数据看到的华为云,只是其公开市场版图的一部分。

二、粮仓逻辑:政务云6单2.4亿,从河南新乡到四川全省

政务数据资源是华为云公开市场的绝对粮仓。6个项目全部有金额公示,零盲区。

新乡市行政审批和政务信息管理局政务云服务采购项目以1.05亿元独占鳌头。 这不是一个普通的云资源租赁项目,而是典型的”政务云整体服务”大单——涵盖云基础设施、平台软件、安全服务、运维保障的全栈交付。华为云在此类项目上的优势并非单纯的技术领先,而是”云+政务”长期磨合形成的信任壁垒:从早期数字广东的”全省一朵云”模式,到后续在多个省市的政务云运营经验,华为云已经建立起一套可复制的政务云交付-运营-维保体系。

内蒙古自治区呼伦贝尔市政务服务与数据管理局呼伦贝尔市本级政务云采购项目6347.76万元排名第二。 这单的意义在于地域——东北及边疆省份的政务云市场历来是华为云的传统势力范围。在偏远地区,本地化服务团队、驻场运维能力、以及”国家队”背景带来的信任感,构成了竞争对手难以复制的护城河。

四川省大数据中心的”省级政务云服务”4004.78万元位列第六。 四川是华为云西部布局的核心节点,这单进一步巩固了其在西南政务云市场的统治地位。

北京市昌平区政务云2025年-2027年服务项目2546万元。 北京市场历来是兵家必争之地,昌平区作为北京科技创新中心的重要承载区,其政务云选择华为云,意味着华为云在首都市场的持续渗透。

一个细节值得玩味:6个政务云项目中,有3个是三年期服务(昌平2025-2027、广州某区政务云2026-2028、四川省级),1个是两年期(呼伦贝尔)。长周期、高粘性、强替换成本,这正是政务云作为”粮仓”的核心特征。 一旦入围,后续三年的扩容、升级、维保将大概率继续由原厂商承接,竞争对手的切入窗口极其狭窄。

三、金融破冰:华泰证券8500万昇腾专有云,信创算力的一个样本

金融行业3个项目中,最引人注目的是华泰证券华为云昇腾专有云算力服务项目,金额8500万元。

这是公开市场上罕见的”金融+昇腾+专有云”组合。证券行业的IT系统对延迟、稳定性、合规性要求极高,传统上以IBM小型机、Oracle数据库为核心的架构正在信创政策驱动下加速重构。华泰证券选择华为云昇腾专有云,而非公有云或他厂商私有云,释放出两个信号:

第一,金融信创已经从”办公系统替代”进入”核心算力替代”阶段。 8500万元的规模表明这不是试点,而是生产环境的实质性部署。昇腾910B等AI算力芯片在金融机构的量化交易、风险建模、智能投顾场景中正在形成真实负载。

第二,华为云的”专有云”模式在金融高端市场具备差异化竞争力。 与公有云的标准化服务不同,专有云需要深度定制、本地化部署、专属运维团队,这正是华为云地面部队(政企服务团队)的优势战场。阿里云在金融云市场份额领先,但主要集中在互联网银行、保险等偏互联网化场景;而在传统券商、国有大行的核心系统信创改造中,华为云的专有云+昇腾算力组合正在撕开缺口。

另外两个金融项目——中国邮政储蓄银行通用软件采购(未公示金额)、山东通汇资本投资集团公有云采购(92万元)——一高一低,显示出华为云在金融行业的”金字塔”结构:头部大单树标杆,腰部小单铺覆盖。

四、运营商暗线:13单背后的合营云池与XC云版图

运营商系13个项目,是华为云数据中最特殊的一组。

从招采单位看,中国移动(内蒙古通辽XC云扩容)、中国联通(河北政务云安全、上海客服桌面云、山西综合业务支撑平台、上海大模型算力、重庆产业互联网)、中国电信(安徽合营云池亳州节点、嘉兴教育XC云、上海云项目二期、甘孜政务信息系统整合、广州某区政务云、安庆政务云XC资源)三大运营商全部在列,且覆盖省公司、地市分公司、专业公司(天翼云科技、联通智网)多个层级。

项目类型呈现高度一致性:XC云扩容、政务云安全、合营云池节点、桌面云维保、大模型算力建设。 这些项目的共同特征是——它们不是华为云直接面向最终客户的销售,而是华为云作为技术供应商,向运营商输出云平台软件、算力设备、安全系统及集成服务,再由运营商打包交付给政府或企业客户。

天翼云科技有限公司安徽分公司合营云池亳州节点服务项目是典型案例。华为云提供云池节点的基础设施与软件平台,天翼云作为”前台”面向客户运营。这种”合营”模式在三大运营商中广泛存在:移动云的”移动云合营池”、天翼云的”天翼云合营节点”、联通云的”联通云池”,底层技术供应商均有华为云的身影。

13个项目中8个未公示金额,进一步印证了这类项目的属性——大量通过单一来源采购、内部直接采购或框架协议执行,公开平台的金额字段往往留空。但从已公示的5个项目看,广州电信某区政务云5003.95万元、上海联通大模型算力342.43万元、安庆电信政务云XC资源315.91万元,单体金额跨度极大,反映出运营商系项目从大型政务云整体交付到小型资源扩容的全谱系覆盖。

对华为云而言,运营商系项目的战略价值不在于单体金额,而在于渠道杠杆。 三大运营商拥有覆盖全国省市县三级的政企客户经理体系、现成的政府客户关系、以及本地化交付能力。华为云通过技术赋能运营商,实际上是在借用对手的渠道网络扩大市场覆盖——这是一种”借船出海”的精巧策略,也是其他云厂商难以复制的路径依赖。

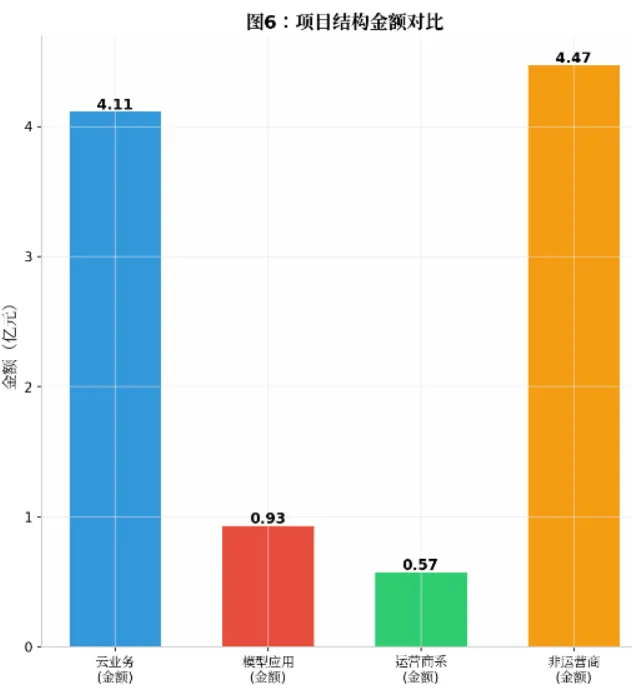

五、模型应用信号:9单9304万,大模型算力建设已启动

47个项目中,”模型应用”类项目9个,占比19.1%,公示金额合计9304.37万元。

数量不多,但信号极强。9个项目中,有明确”大模型”字样的包括:2026年中国联通上海某客户大模型算力建设项目云平台软件直接采购(342.43万元)。这是公开市场上少有的、直接以”大模型算力”为名的中标项目,且发生在运营商体系内——意味着运营商正在为其政企客户建设大模型算力底座,而华为云提供了云平台软件层。

大湾区大学(滨海湾校区)二期工程基建云数智化全流程咨询项目8401万元,是模型应用类中金额最大的项目。虽然项目名称侧重”数智化咨询”,但8401万元的规模表明这绝非单纯的咨询服务,而是涵盖BIM、数字孪生、智能建造平台在内的整体数字化交付。华为云将其归入”模型应用”类别,暗示了数字孪生模型、AI算法模型在基建场景的深度应用。

广州汽车集团股份有限公司组织诊断与效能提升项目采购(548万元)则代表了AI在制造业HR与管理场景的应用——组织效能诊断、人才画像、流程优化,这些传统咨询公司的领地,正在被”AI+云”的组合渗透。

东风汽车集团股份有限公司猛士汽车科技公司IPMS导入及变革管理咨询项目(未公示金额)同样指向制造业的AI赋能。

模型应用类项目的平均金额(有公示的6个项目)为1550.73万元,高于云业务类项目的平均金额。这符合行业规律——模型应用涉及算法开发、数据治理、场景定制,单价天然高于标准化的云资源租赁。对华为云而言,模型应用是未来三年从”资源提供商”向”价值提供商”跃迁的关键赛道,9个项目只是开始。

六、区域战场:广东11单、北京6单,南北双核成型

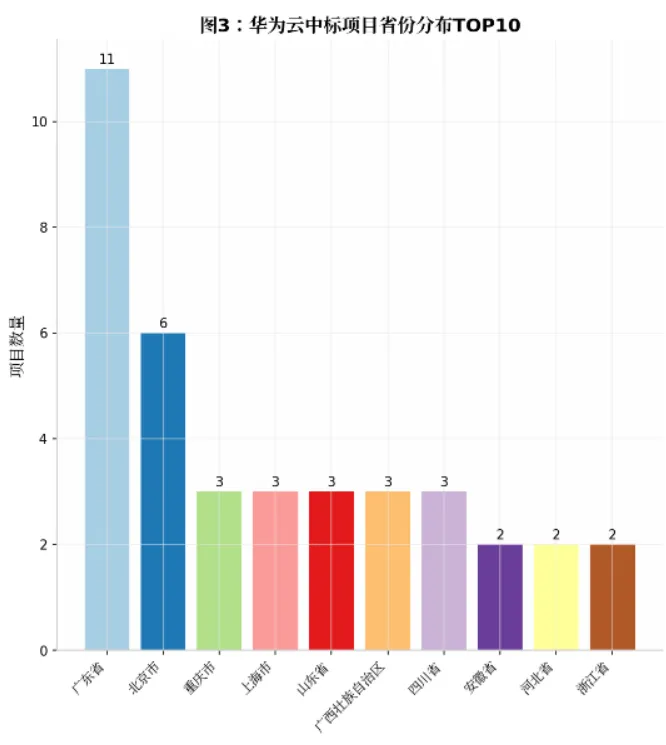

从地域分布看,华为云的项目呈现明显的”双核+散点”格局。

广东省以11个项目(23.4%)位居第一,涵盖交通物流(深圳航空数据底座高级维护)、生态环境和自然资源(大湾区大学数智化)、运营商(广州电信政务云)、工业能源(广汽组织诊断、恒德易电子采购平台)、其他政务(粤港澳大湾区国创中心CodeArts/iDME云服务)、其他企业(深圳担保集团SSL证书、深圳建设集团智慧造价)、教育(校内信息系统服务)等8个行业标签。广东的多样性说明华为云在华南市场已经实现跨行业渗透,而非依赖单一行业大单。

北京市以6个项目(12.8%)排名第二,包括教育(国开在线云服务,出现两次记录)、运营商(联通智网云资源集采)、金融(邮储银行通用软件)、政务(昌平政务云)。北京作为央企总部、金融机构总部、国家级教育机构的聚集地,其项目含金量极高——国开在线、邮储银行、联通智网均为行业头部机构,具有强标杆效应。

重庆市、上海市、山东省、广西壮族自治区、四川省各3单,形成第二梯队。其中上海3单全部来自运营商系(上海电信云项目二期、上海联通客服桌面云、上海联通大模型算力),显示上海作为运营商总部及重要节点城市的战略地位;四川3单中省级政务云4004.78万元是核心支撑。

一个值得关注的空白是:长三角的浙江、江苏两省项目极少(浙江2单、江苏1单),且江苏仅有华泰证券1单金融项目。这与阿里云在杭州、上海的大本营优势直接相关——长三角互联网及民营经济发达,阿里云凭借电商基因和互联网客户基础在此区域占据先发优势。华为云在长三角的薄弱,是其全国版图中最明显的缺口。

七、竞争预判:华为云的公开市场在打什么仗?

综合47个项目、5.04亿元公示金额、10个行业、19个未公示记录,可以勾勒出华为云在公开市场的三条主线:

第一条线:守粮仓。 政务云是基本盘,6个项目2.4亿元,长周期、高粘性、强壁垒。竞争对手想要撬动,成本极高。华为云的策略是”以运营换续约”——通过前三年的深度运营服务,将客户转换成本拉到对手无法承受的高度。

第二条线:借渠道。 运营商系13个项目,是华为云最隐蔽的扩张路径。不直接面对客户,而是通过赋能三大运营商的云池建设,间接覆盖省市县三级政企市场。这种模式牺牲了部分利润(作为技术供应商的利润低于直接面向客户),但换取了几乎不可能自建的销售网络密度。

第三条线:攻高地。 金融(华泰证券8500万昇腾专有云)、大模型算力(上海联通342万)、智能制造(广汽548万组织诊断)、高等教育(大湾区大学8401万数智化)构成了华为云的价值高地。这些项目数量少、金额大、标杆性强,是华为云从”云服务商”向”智能算力服务商”转型的关键支点。

风险同样明显: 未公示金额比例过高(40.4%),意味着公开市场数据无法完整还原其真实体量;运营商依赖度过高,一旦三大运营商加强自研(如天翼云强化自研云底座、移动云推进自研架构),华为云的技术供应商角色可能被削弱;长三角等阿里云强势区域渗透不足,全国版图存在结构性缺口。

【数说123榜单说明】

本文是”五大云厂商公开市场竞逐榜”系列的首期——华为云专题篇。后续将逐家拆解阿里云、腾讯云、百度智能云、火山引擎的同期公开市场中标数据,从行业分布、大单结构、区域渗透、模型应用四个维度进行横向对比,最终形成五大厂商的”公开市场攻防矩阵”。

数据来源: 全国各省公共资源交易中心、中国政府采购网、央企电子招标平台等公开渠道,经数说123人工清洗、去重、行业打标。

统计周期: 2026年1月1日—2026年4月15日。

金额说明: 金额”未公示”项目按行业惯例未纳入合计。47个项目中19个未公示金额,28个公示金额合计50442.92万元。有金额项目平均单价1801.53万元,中位数218.11万元。

合作请联系:

18603187258