68%市场份额被三家瓜分,百万医疗险进入"精细化竞争"阶段,这份选购攻略请收好

百万医疗险市场分析选购指南健康告知

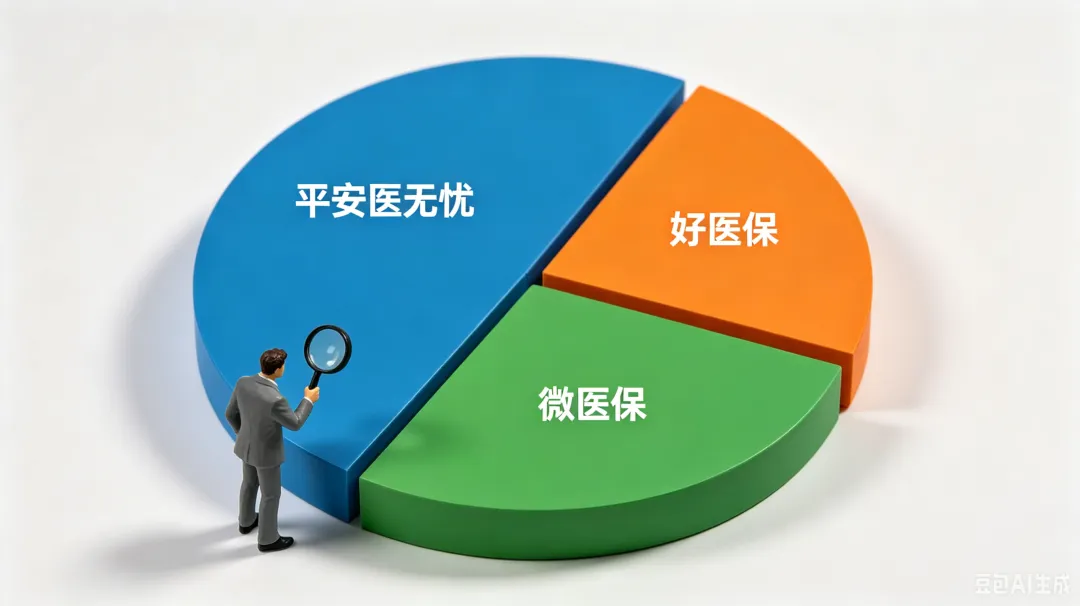

百万医疗险杀成红海,平安好医保微医保三分天下有其二

写在前面:最近看了上海医疗健康险市场份额数据,平安医无忧、好医保、微医保三强占了约68%的份额。医疗险市场已经进入红海阶段,产品同质化严重。那普通人怎么选?有哪些坑?想深入聊的加我微信(maker-poon),今天这篇文章帮你把门道看清楚。

一、68%的市场份额,说明了什么?

先说数据:上海医疗健康险市场,平安医无忧、好医保、微医保三家占据了约68%的份额。

这个数字意味着什么?

- 市场高度集中——头部三强吃掉了超过一半的市场

- 品牌效应明显——消费者更倾向于选择”大品牌”

- 中小保险公司生存空间被压缩——产品同质化严重,只能打价格战

但对消费者来说,这不一定是坏事。

大品牌意味着:更强的理赔能力、更稳定的续保政策、更完善的售后服务。当然,也有代价:价格可能不是最低的,产品创新也可能不如小公司激进。

二、三强产品,各有什么优劣势?

平安医无忧、好医保、微医保,这三款产品我都深入研究过。下面给你一个客观对比。

① 平安医无忧

优势:

- 品牌实力强,理赔网络覆盖广

- 可以附加绿卡服务(专家问诊、住院安排等)

- 续保稳定性相对较好

劣势:

- 价格相对较高,特别是年龄偏大的人群

- 健康告知相对严格

② 好医保(人保健康)

优势:

- 价格实惠,性价比高

- 支付宝生态,购买和理赔流程便捷

- 健康告知相对宽松一些

劣势:

- 续保稳定性相对较弱(虽宣称”可续保至100岁”,但条款中仍有保留调整权利)

- 理赔服务口碑参差不齐

③ 微医保(腾讯微保)

优势:

- 微信生态,操作便捷

- 产品价格适中

- 健康告知相对灵活

劣势:

- 品牌认知度略低于平安和好医保

- 部分用户反馈理赔速度一般

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

三、健康告知,百万医疗险最大的”坑”

说了产品对比,必须说说健康告知。这是百万医疗险理赔纠纷的头号原因。

很多人买保险时,不认真看健康告知,或者故意隐瞒既往症。

结果呢?理赔时被拒赔。

健康告知的3个常见误区

误区1:”小毛病”不用告知

有人觉得:“我只有高血压,又不是什么大病,不用告知吧?”

错。健康告知问的是什么,就要如实回答什么。“小毛病”也可能是拒赔的理由。

误区2:”2年内没住过院”就等于健康

健康告知通常问的是“既往症”,不只是”2年内住过院”。

如果你有高血压、糖尿病、甲状腺结节等慢性病,即使没住过院,也要如实告知。

误区3:”保险业务员说不用告知”

这是最危险的。

健康告知是法律规定的义务,不是业务员说”不用告知”就可以不告知的。

理赔时,保险公司只认你签的那份健康告知,不认业务员的口头承诺。

⚠️ 核心建议:买百万医疗险前,一定要认真阅读健康告知。有疑问的,如实告知+保留证据(体检报告、病历等)。宁可被拒保,也不要带病投保——前者只是买不了,后者是买了也赔不了。

四、普通人如何选购百万医疗险?

说了这么多,普通人到底该怎么选?我总结了4步选购法:

第1步:看健康告知,能不能买

这是第一步,也是最重要的一步。

如果健康告知过不了,再好的产品也买不了。

这时候可以考虑:防癌医疗险(健康告知更宽松)或者惠民保(通常不限健康告知)。

第2步:看续保条款,能续多久

百万医疗险通常是一年期产品。能不能续保,要看条款。

优先选择:“保证续保”的产品(比如保证续保6年、20年)。

避免选择:“非保证续保”的产品——今年能买,明年可能就买不了了。

第3步:看保障范围,够不够用

重点关注:

- 住院医疗、特殊门诊、门诊手术、住院前后门急诊——这四项是不是都有

- 免赔额是多少(通常1万,部分产品可选0免赔)

- 报销比例是多少(100%还是80%)

第4步:看价格,值不值

百万医疗险本身不贵,但年龄越大,保费越贵。

建议:30岁之前买,价格最划算。30岁之后,每年保费会逐步上涨。

五、写在最后

百万医疗险市场虽然杀成了红海,但对消费者来说,选择反而更多了。

平安、好医保、微医保,各有优劣。没有绝对的好与坏,只有适合不适合。

如果你对百万医疗险还有疑问,或者想了解自己适合哪款产品,欢迎加我微信maker-poon聊聊。我会根据你的实际情况,帮你分析该怎么选。

觉得这篇分析有用?欢迎关注我的公众号

📌 点击右上角 → 关注公众号

每周分享保险选购干货,帮你买对不买贵 🚀

可服务资源: 家庭保险规划 | 企业团财险 | 教育金规划 | 养老金规划 | 高端医疗规划 | 企业&个人税务筹划