市场期待的“独资红利”变为由盈转亏5000万 史带财险一季度仅赚68万同比缩水九成

导语:作为成立30周年的老牌险企,史带财险却在“独资首年”迎来“黑色四季度”

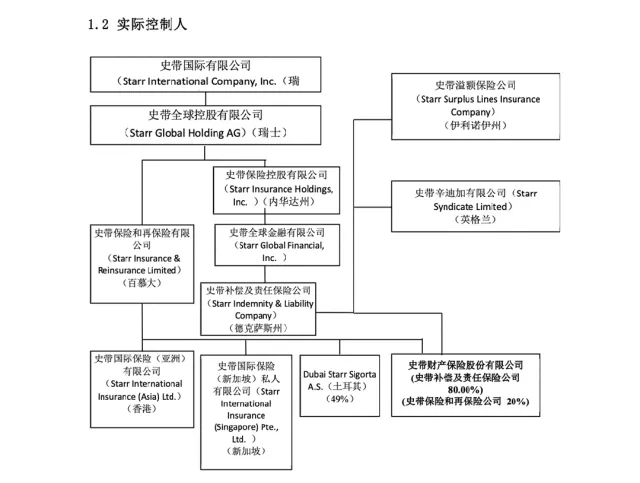

史带财产保险股份有限公司(以下简称“史带财险”)成立于1995年1月,其前身为大众保险股份有限公司,历经多次股权收购后,在2014年更名并转为外资控股财险公司。成立30年之际,国家金融监督管理总局上海监管局批复同意史带补偿及责任保险公司受让上海锦江国际投资有限公司持有史带财险1120万股股份(0.78%股权)。变更完成后,史带财险外资持股比例达100%,正式从外资控股转为外资独资保险公司。

市场普遍认为,完成独资化后,史带财险将获得更大的经营自主权,能够更好地引入母公司的先进技术和管理经验,迎来发展的新阶段。

2025年,财险行业迎来全面复苏,不少公司成功扭亏为盈,据不完全统计,79家财险公司实现盈利,8家公司出现亏损。在此背景下,在2025年刚刚完成100%外资控股的史带财险却交出了一份由盈转亏的成绩单。根据其最新披露的2025 年年报,公司全年实现营业收入3.11亿元,同比下降13.77%;归母净利润由上年的盈利3977万元到亏损5009万元。进入2026年一季度,史带财险实现盈利68万元,同比大幅下降90.35%。

1️⃣206%赔付率击穿承保底线

最新股权结构显示,史带补偿及责任保险公司、史带保险和再保险有限公司分别持有史带财险80%、20%的股权,上述两家公司为一致行动人,史带国际有限公司为史带财险的最终控股股东。

*截图自2026年一季度偿付能力报告在成立30年之际完成独资化,市场对这家公司充满期待。然而,仅仅数月后,史带财险就遭遇了“黑色四季度”,这无疑给市场的乐观预期浇了一盆冷水。

2025年四季度,史带财险保险业务收入为1.53亿元,净利润却出现0.6亿元的亏损,直接吞噬了前三季度全部盈利并转亏。然而,更令人触目惊心的是四季度的赔付数据。史带财险四季度单季综合赔付率飙升至206.1%,这意味着公司每收取1元保费,就要支付2.06元的赔款。与之相对应的是,单季综合成本率高达253.6%,远超100%的盈亏平衡点。

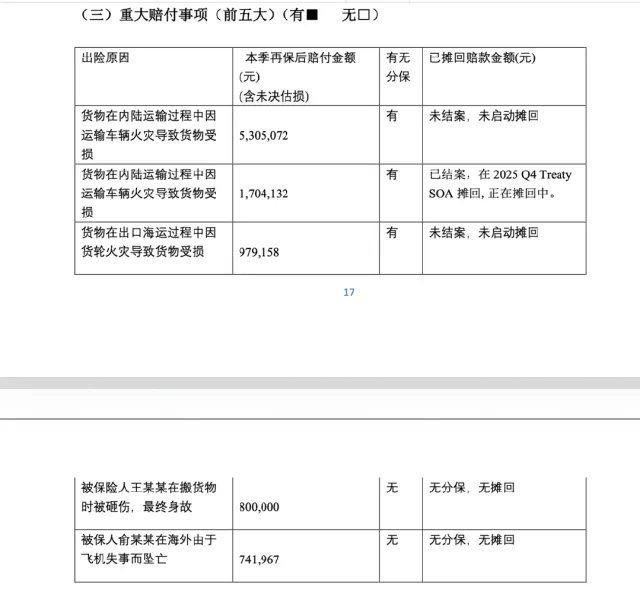

史带财险披露的2025年四季度前五大重大赔付事项中,货物运输火灾类案件占据前三,合计再保后赔付金额达798.84万元,上述三案均办理了分保,目前仅第二起已结案并启动摊回程序,其余两案尚未结案。后两起为人身伤亡赔付,分别为被保险人搬货砸伤身故赔付80万元、海外飞机失事坠亡赔付74.2元,两案均无分保安排,无摊回款。

*截图自2025年四季度偿付能力报告从全年来看,史带财险的承保端已经全面溃败。2025年,公司综合成本率高达140.96%,其中综合赔付率为100.33%,综合费用率为40.63%。而雪上加霜的是,公司的投资收益也未能起到“缓冲垫”的作用,2025年投资收益率仅为1.88%,难以弥补承保端的巨额亏损。

史带财险在2025年四季度偿付能力报告中提及到,受整体宏观经济形势影响,保险行业竞争进一步加剧,2025年我司整体净利润较上年下滑。业绩亏损亦传导至偿付能力层面,2025年四季度末,公司综合偿付能力充足率为214.59%,核心偿付能力充足率197.53%,分别较上一季度降低约26.4个百分点、27.5个百分点。

进入2026年一季度,史带财险的业绩基本面并没有发生较大变化。如投资端方面,其投资收益率、综合投资收益率分别为0.3%、0.14%,均不到1%。承保端方面,其综合成本率为108.01%,仍超出100%的盈亏线。而偿付能力则进一步下滑。2026年一季度,公司整体综合偿付能力充足率为201.04%,核心偿付能力充足率为183.80%;分别较上季度(审计前)降低13.5以及13.7个百分点。

2️⃣“水土不服”

在业务策略上,史带财险不走国内财险公司的常规路线,而是另辟蹊径于2015年底全面退出竞争白热化的车险市场,将业务重心完全聚焦于责任险、货运险、意外险及财产工程险等非车险细分领域。2015年年报显示,根据公司最新的战略规划,2015年12月起,车险业务将全面停止,未来面临的业务结构调整风险也将有所增加。

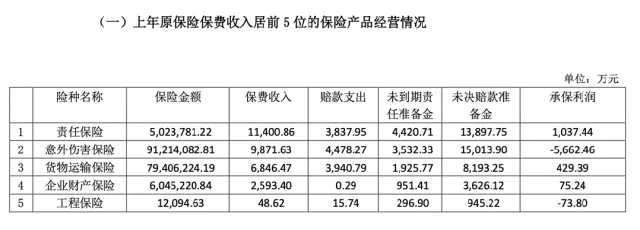

在中国市场,车险业务往往作为财险行业最大的流量入口和稳定的保费来源。国家金融监督管理总局官网数据显示,2025年,财险公司累计实现原保险保费收入约1.76万亿元,其中车险保费收入为9409亿元,占比达53.55%。史带财险放弃车险市场的战略,意味着其完全置身于这个最大的市场之外。2025年,史带财险原保费收入第一位的险种是意外伤害保险,但该险种亦是承保亏损最严重的险种,承保亏损达0.57亿元。

*截图自2025年年报另外,母公司史带国际作为全球知名的保险和投资机构,坚持“轻资产+非车险专营”的全球战略,这一战略在欧美成熟市场取得了成功,但在中国市场的落地成效却有待观察。史带财险董事长董颖在接受《每日经济新闻》记者专访时曾表示,“由于史带中国走的是轻资产的发展路线,公司并没有盲目地追求分支机构扩张,而是和国内保险公司达成战略合作”。在业务布局上,史带财险近年来持续收缩战线,撤销多家分公司,经营区域收缩至6个省市,市场覆盖面大幅下降。这种“轻资产”战略虽在一定程度上降低了运营成本,但也导致公司无法形成规模效应,难以摊薄固定成本。

如果说战略错配和“水土不服”或是导致史带财险亏损的外部原因,那么总经理职位长期空缺、管理层频繁动荡则是导致公司经营失色的内部根源。翻开史带财险的管理层信息,自2021年8月谭海涛离任总经理后,这一职位已经空缺了近四年时间,期间一直由临时负责人主持工作。

更令人费解的是,史带财险陷入了“铁打的董事长、流水的总经理”的怪圈。董颖自2014年5月起担任史带财险副董事长,并于2020年3月起至今担任董事长。总经理方面,在谭海涛之前,周昊明于2020年4月获批担任总经理,2021年1月便离任,任期不到一年;而谭海涛于2021年6月获批任职,于2021年8月离任,任期仅两个月。短短一年多时间里,史带财险连续更换了两任总经理,且每任总经理的任期都不超过一年。

2025年10月,也就是完成100%外资控股两个月后,史带财险发布公告称,任命戎红钢为临时负责人,履行代理总经理职责,其总经理职务待监管批复起生效。履历显示,戎红钢有近30年金融保险行业工作经历,曾先后在国际知名的经纪公司、保险集团公司子公司担任高级管理职务。另外,2026年1月,副总经理李婷婷正式担任首席合规官;3月,王忠被任命为审计负责人。然而,这次管理层调整能否真正解决史带财险的治理问题,市场仍持观望态度。