清能互联电力现货市场周报(5.4-05.10)

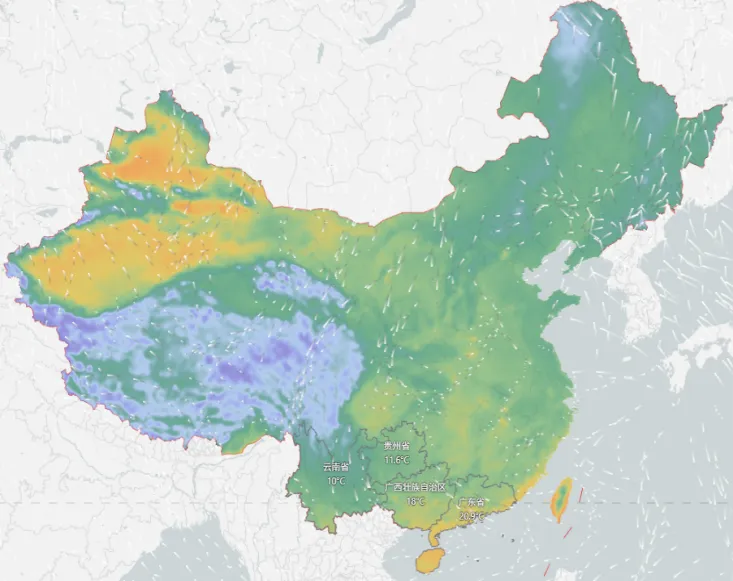

气温与降水:气温方面,华北、东北、西北大部及黄淮等地平均气温较常年同期偏高1-3℃,局地偏高4℃左右。其中,华北东部、南部及黄淮等地出现明显高温天气,部分区域最高气温可达35℃以上,且无明显有效降水,气象干旱较为严重。江南、华南及西南东部等地气温接近常年同期或偏低2-3℃,整体气温相对较低,未出现大范围高温天气。降雨方面,西南部分地区、江汉东部、江南、华南等地大部地区累计降水量有40~70毫米,华南及云南部分地区90~130毫米;青藏高原东部、西北地区南部、黄淮北部、江淮西部及东北地区中南部等地部分地区累计降水量有10~40毫米。

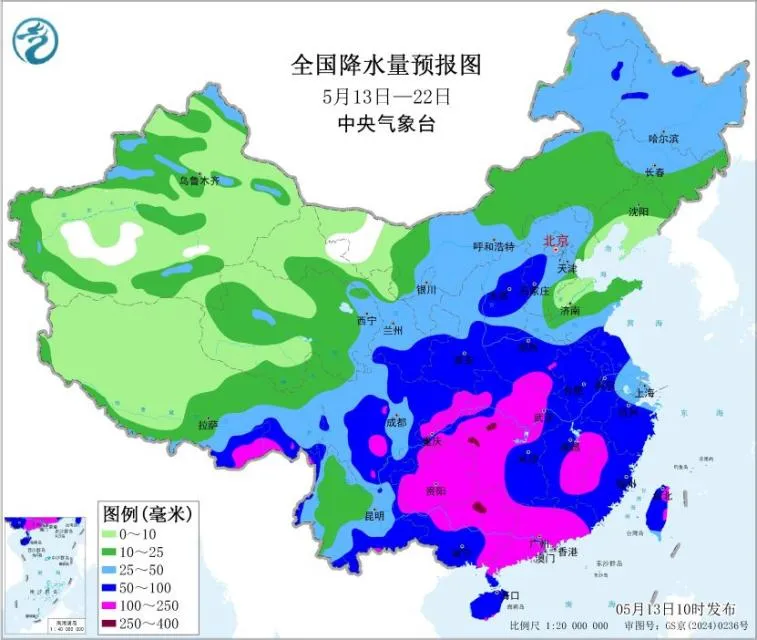

展望未来,中东部将有大范围降雨过程,黄淮及其以南大部地区累计降水量有40~90毫米,其中西南地区东部、江汉、江南、华南及西藏东南部等地的部分地区有120~180毫米,局地超过200毫米;此外,西北地区中东部、华北、东北地区北部及新疆西北部、内蒙古中东部的部分地区累计降水量有25~40毫米,局地50毫米以上。

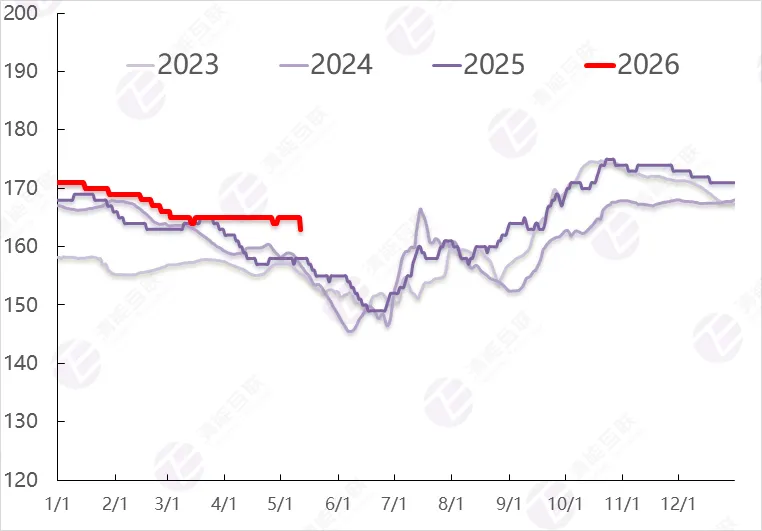

水库水情:截至本周,本周三峡水库平均水位为164.71m,平均水位较上周下降0.15m,环比下降0%;入库流量10114m³/s,较上周下降3914.28m³/s,环比下降28%;出库流量12900m³/s,较上周下降1214.29m³/s,环比下降9%。

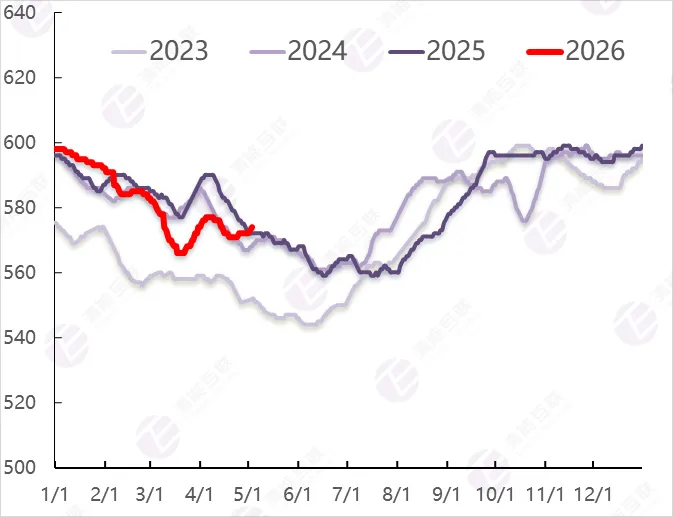

本周溪洛渡水库平均水位为595.29m,平均水位较上周下降1.85m,环比小幅下降;入库流量3085m³/s,较上周上升121.42m³/s,环比上升4%;出库流量3972m³/s,较上周下降514.28m³/s,环比下降11%。

辐照度:截止本周,国网区域辐照度变化趋势:山西辐照度均值为262W/m²,环比上升12.64%;山东辐照度均值为274W/m²,环比上升29.07%;湖北辐照度均值为223W/m²,环比上升37.62%;甘肃辐照度均值为250W/m²,环比上升20.33%。南网区域辐照度变化趋势:广东辐照度均值为168W/m²,环比下降12.1%;广西辐照度均值为195W/m²,环比上升3.6%;海南辐照度均值为243W/m²,环比上升0.36%;贵州辐照度均值为196W/m²,环比上升28.01%;云南辐照度均值为211W/m²,环比上升15.03%。

风速:截止本周,国网区域风速变化趋势:山西风速均值为2.93m/s,环比上升17.14%;山东风速均值为4.41m/s,环比上升54.15%;湖北风速均值为2.42m/s,环比上升1.4%;甘肃风速均值为2.74m/s,环比下降2.27%。南网区域风速变化趋势:广东风速均值为1.94m/s,环比下降20.41%;广西风速均值为2.33m/s,环比下降20.41%;海南风速均值为1.84m/s,环比下降23.75%;贵州风速均值为2.36m/s,环比下降21.12%;云南风速均值为1.56m/s,环比下降17.66%。

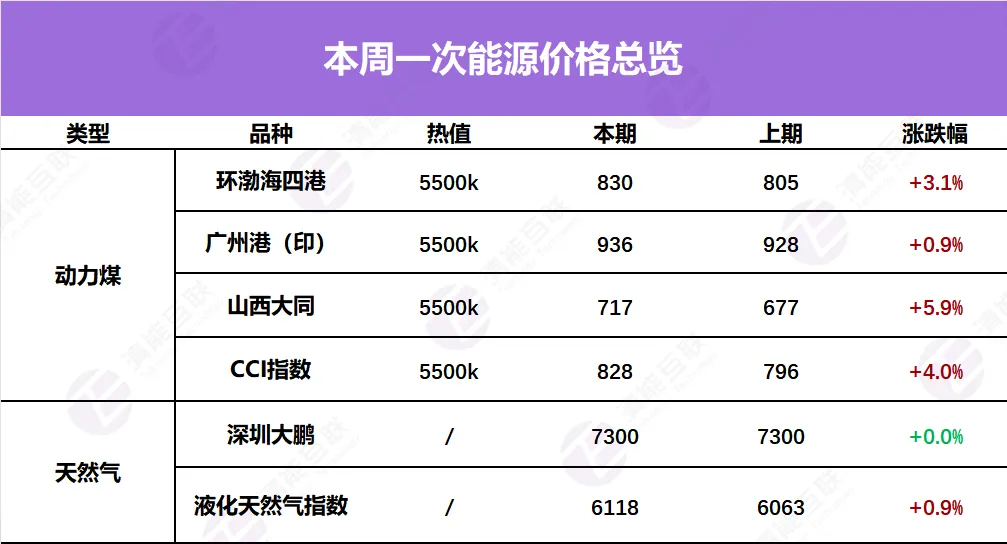

截止本周,环渤海四港5500大卡动力煤成交均价为830元/吨,周环比上升3.1%。CCI动力煤价格指数为828元/吨,周环比上升4.0%。液化天然气指数为6118元/吨,周环比上升0.9%。

动力煤:本周动力煤价格延续偏强运行,市场看涨情绪浓厚,淡季累库窗口逐步收窄。供给方面,产地市场涨跌互现,假期贸易商恐高观望、拉运减弱,部分煤矿小幅下调价格,节后港口上涨带动情绪修复,优质煤种紧缺、价格坚挺;港口调入调出维持高位,沿海运费再创新高,贸易商普遍挺价。库存方面,环渤海及全国港口库存小幅上升,电厂库存同步回升但仍低于去年同期,淡季累库进度偏慢、时间窗口所剩不多。需求方面,电力需求受假期影响季节性回落,节后快速恢复,整体与去年同期基本相当,补库节奏平稳;非电需求稳健,煤化工维持高位,冶金、水泥需求暂稳运行,对市场形成持续支撑。

天然气:本周国内 LNG 出厂价格与市场价格继续上涨。供应方面,国产资源供应明显收缩,五一假期后部分液厂进入检修,叠加原料气竞拍量少价高,液厂开工负荷受限;进口资源供应偏紧,接收站船期到港量有限,气态保供优先,液态出货意愿偏弱,华东、华北海气领涨市场。库存方面,液厂无明显排库压力,原料气高成本支撑报价,库存整体可控;接收站库存低位,控量挺价为主,区域资源偏紧格局延续。需求方面,本周国内 LNG 需求整体疲软,假期高速限行影响加气站销量,节后物流恢复但下游高价抵触情绪较强,终端多以刚需采购为主,高价对需求形成明显抑制。

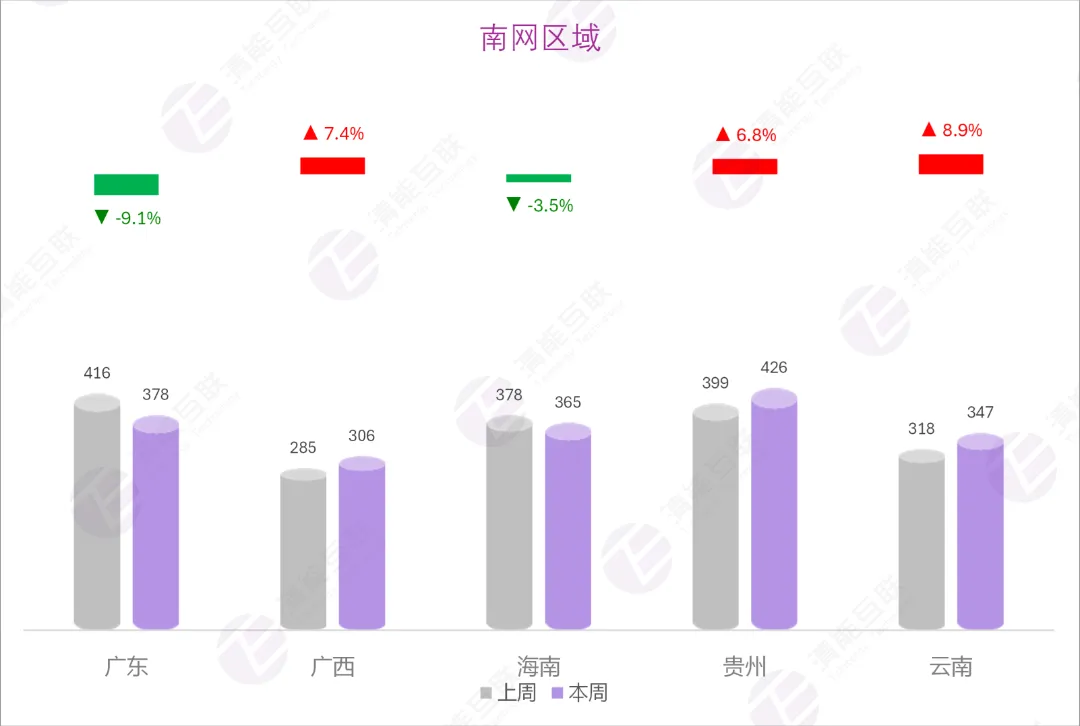

省内日前价格:本周全国主要电力市场日前均价变动情况如下,在国网区域,山西日前价格较上周上升4%,为216元/MWh,山东日前价格较上周下降23%,为256元/MWh,湖北日前价格较上周下降11%,为125元/MWh,甘肃日前价格较上周上升2%,为109元/MWh。在南网区域,广东日前价格较上周下降9%,为378元/MWh,广西日前价格较上周上升7%,为306元/MWh,海南日前价格较上周下降3%,为365元/MWh,贵州日前价格较上周上升7%,为426元/MWh,云南日前价格较上周上升9%,为347元/MWh。

省间日前价格:本周全市场成交均价为289元/MWh,环比下降7%。福建为成交价格最高的卖方,达526元/MWh。江苏南部为成交价格最高的买方,达418元/MWh。整体来看,节后跨区互济需求随着人员返工节奏先弱后强,至周日交易活跃度再度收缩;本周价格压力更多表现为“送端高位稳定、受端高位轮动”的特征;省间现货高价并非零散出现,而是继续集中在晚峰和深夜窗口。

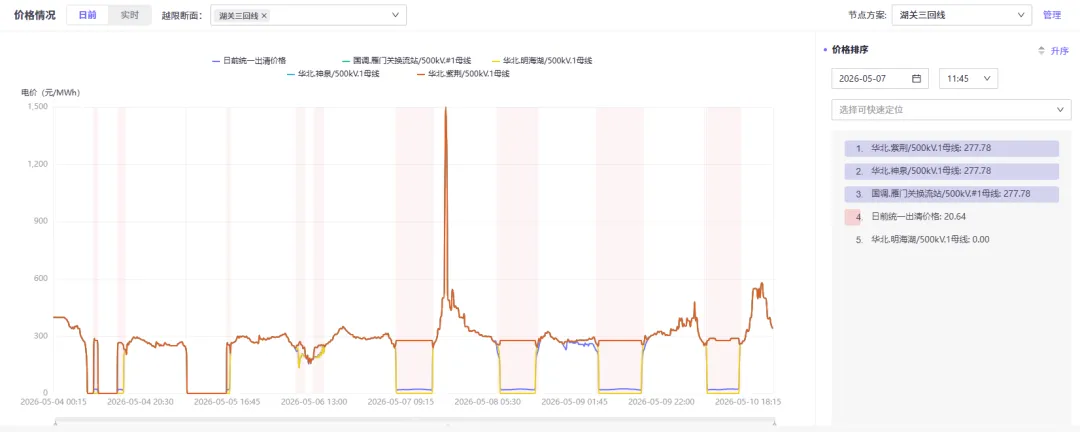

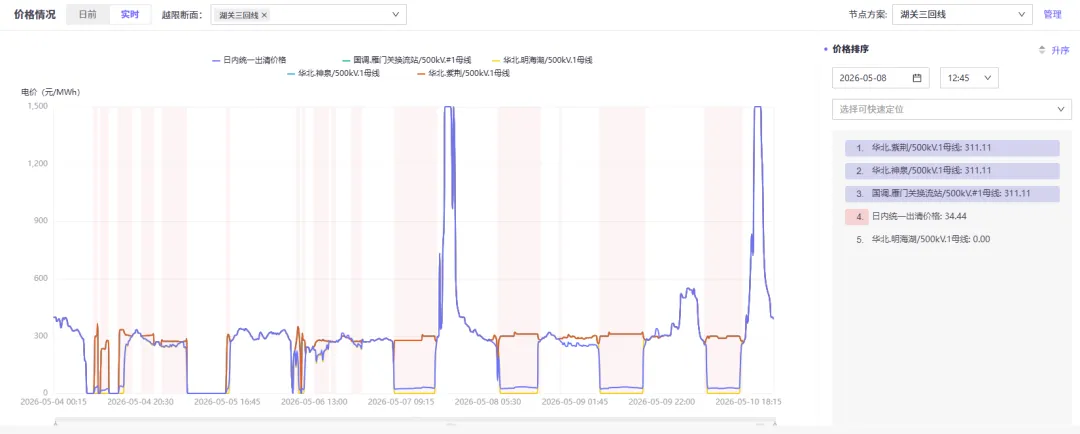

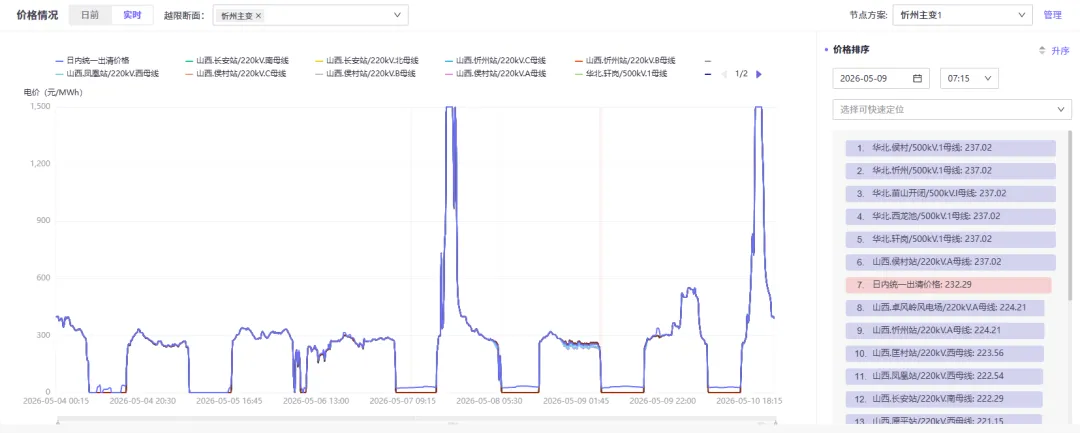

山西:湖关三回线为本周越限频次较高的阻塞线路,日前越限7次,实时越限7次。其中主要在午间时段造成明海湖→雁门关方向的价格分离现象。日前最大价差约为268.54元/MWh(10日09:30),实时最大价差约为324.35元/MWh(4日10:30)。忻州主变为本周越限频次较高的阻塞线路,日前越限7次,实时越限3次。其中主要造成忻州220kV往忻州500kV方向的价格分离现象。日前最大价差约为231.23元/MWh(9日18:00),实时最大价差约为41.26元/MWh(8日08:15)。

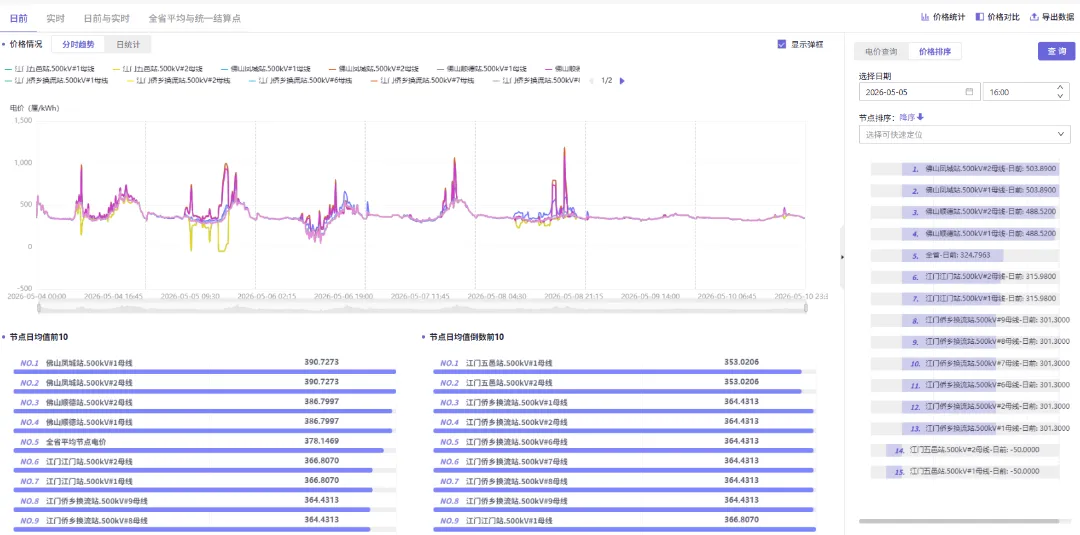

广东:本周日前与实时市场中,侨乡→凤城、五邑→江门→顺德常现断面受控现象。该断面造成中珠片区供需收紧,节点价格明显走高;粤西片区位于断面上游,出力受限节点价格走低。

资料来源:中央气象台

资料来源:清能互联辅助决策系统-气象看板

华北、东北、西北大部及黄淮等地平均气温较常年同期偏高1-3℃,局地偏高4℃左右。其中,华北东部、南部及黄淮等地出现明显高温天气,部分区域最高气温可达35℃以上,且无明显有效降水,气象干旱较为严重。江南、华南及西南东部等地气温接近常年同期或偏低2-3℃,整体气温相对较低,未出现大范围高温天气。

西南部分地区、江汉东部、江南、华南等地大部地区累计降水量有40~70毫米,华南及云南部分地区90~130毫米;青藏高原东部、西北地区南部、黄淮北部、江淮西部及东北地区中南部等地部分地区累计降水量有10~40毫米。

中东部将有大范围降雨过程,黄淮及其以南大部地区累计降水量有40~90毫米,其中西南地区东部、江汉、江南、华南及西藏东南部等地的部分地区有120~180毫米,局地超过200毫米;此外,西北地区中东部、华北、东北地区北部及新疆西北部、内蒙古中东部的部分地区累计降水量有25~40毫米,局地50毫米以上。

三峡水位(米)

溪洛渡水位(米)

资料来源:公开渠道收集整理

资料来源:公开渠道收集整理

水库水情:截止本周,本周三峡水库平均水位为164.71m,平均水位较上周下降0.15m,环比下降0%;入库流量10114m³/s,较上周下降3914.28m³/s,环比下降28%;出库流量12900m³/s,较上周下降1214.29m³/s,环比下降9%。

本周溪洛渡水库平均水位为572.43m,平均水位较上周上升1.14m,环比上升0%;入库流量2528m³/s,较上周下降28.57m³/s,环比下降1%;出库流量2378m³/s,较上周下降1.43m³/s,环比下降0%。

图表5 本周辐照度环比变化趋势

资料来源:电力交易中心,清能互联辅助决策系统

图表6 本周风速环比变化趋势

资料来源:电力交易中心,清能互联辅助决策系统

资料来源:公开渠道收集整理

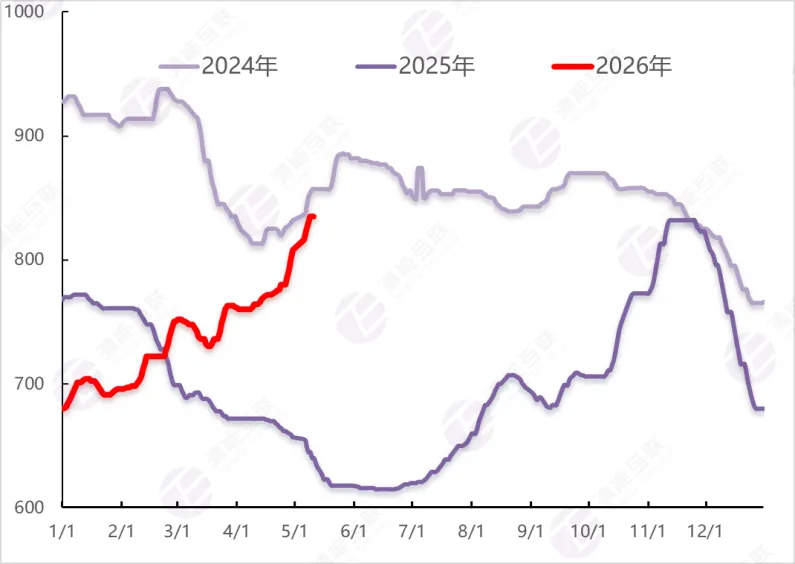

环渤海港口煤炭库存

CCI动力煤价格指数(5500k)

资料来源:清能互联辅助决策系统-一次能源价格趋势

资料来源:清能互联辅助决策系统-一次能源价格趋势

本周动力煤价格延续偏强运行,市场看涨情绪浓厚,淡季累库窗口逐步收窄。供给方面,产地市场涨跌互现,假期贸易商恐高观望、拉运减弱,部分煤矿小幅下调价格,节后港口上涨带动情绪修复,优质煤种紧缺、价格坚挺;港口调入调出维持高位,沿海运费再创新高,贸易商普遍挺价。库存方面,环渤海及全国港口库存小幅上升,电厂库存同步回升但仍低于去年同期,淡季累库进度偏慢、时间窗口所剩不多。需求方面,电力需求受假期影响季节性回落,节后快速恢复,整体与去年同期基本相当,补库节奏平稳;非电需求稳健,煤化工维持高位,冶金、水泥需求暂稳运行,对市场形成持续支撑。

当前市场在进口成本支撑、旺季需求即将启动、全链库存低位的共同作用下保持强势,虽下游对高价接受度有限、买卖双方僵持,但随着 5 月中下旬旺季日耗回升、库存去化加速,预计短期(1-2 周)动力煤继续偏强运行,上涨趋势明确。

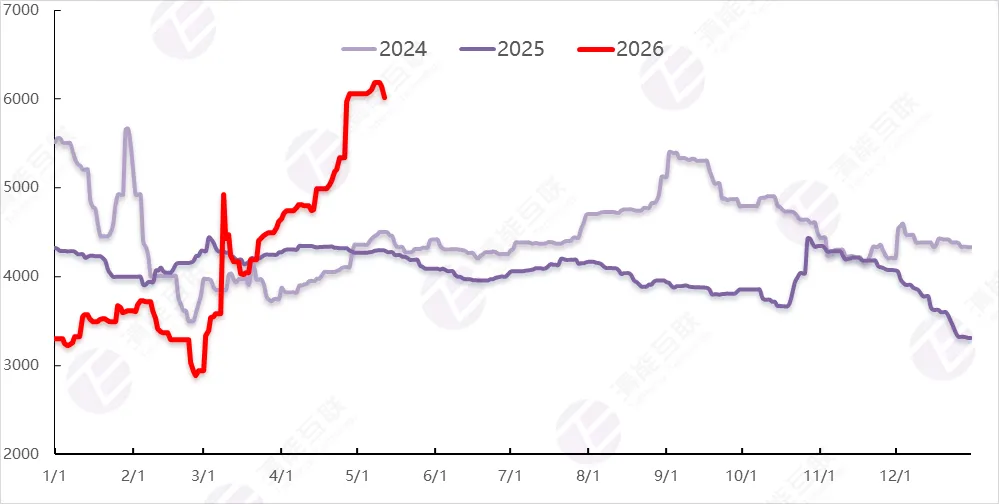

图表9 液化天然气价格指数

资料来源:清能互联辅助决策系统-一次能源价格趋势

本周国内 LNG 出厂价格与市场价格继续上涨。供应方面,国产资源供应明显收缩,五一假期后部分液厂进入检修,叠加原料气竞拍量少价高,液厂开工负荷受限;进口资源供应偏紧,接收站船期到港量有限,气态保供优先,液态出货意愿偏弱,华东、华北海气领涨市场。库存方面,液厂无明显排库压力,原料气高成本支撑报价,库存整体可控;接收站库存低位,控量挺价为主,区域资源偏紧格局延续。需求方面,本周国内 LNG 需求整体疲软,假期高速限行影响加气站销量,节后物流恢复但下游高价抵触情绪较强,终端多以刚需采购为主,高价对需求形成明显抑制。

LNG 价格高位持稳、微幅上行。供应端液厂检修与原料气紧缺局面短期难改,上游降价意愿不足、让利空间有限;需求端终端承价能力偏低,高价持续抑制采购热情,价格上方空间逐步收窄,市场以高位震荡为主。

图表10 新能源出力环比变化情况

资料来源:电力交易中心, 清能互联辅助决策系统

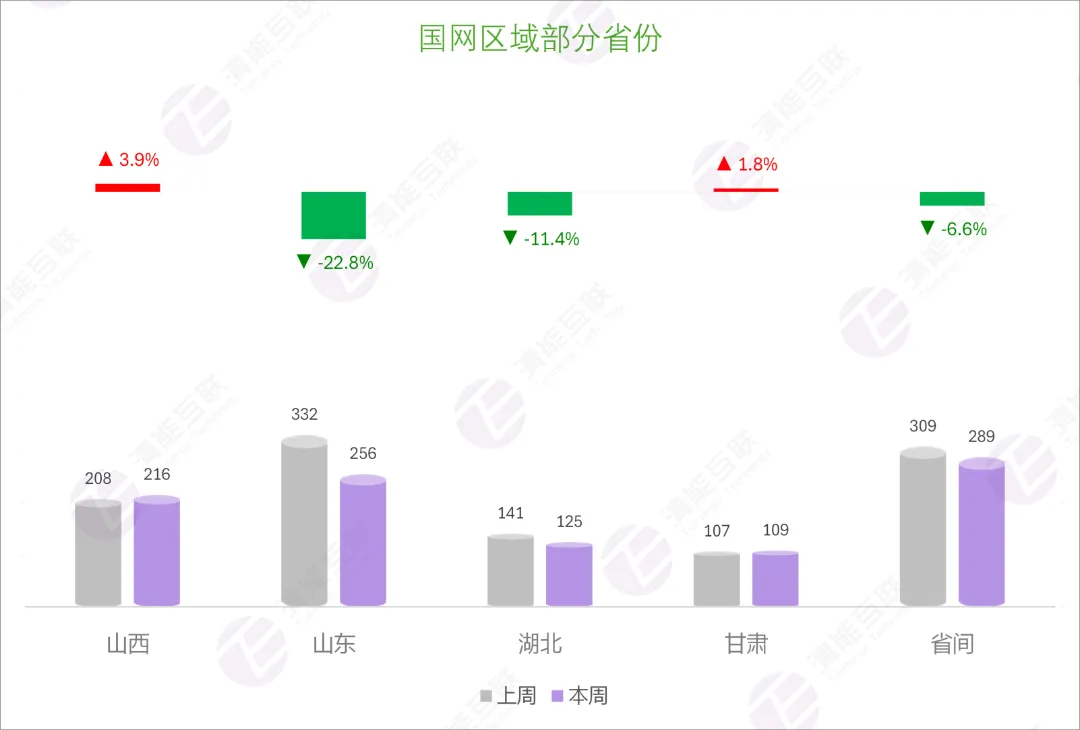

山西日前新能源出力较上周上升24%,为16648MW,山东日前新能源出力较上周上升71%,为22810MW,湖北日前新能源出力较上周上升26%,为5529MW,甘肃日前新能源出力较上周下降7%,为16117MW。

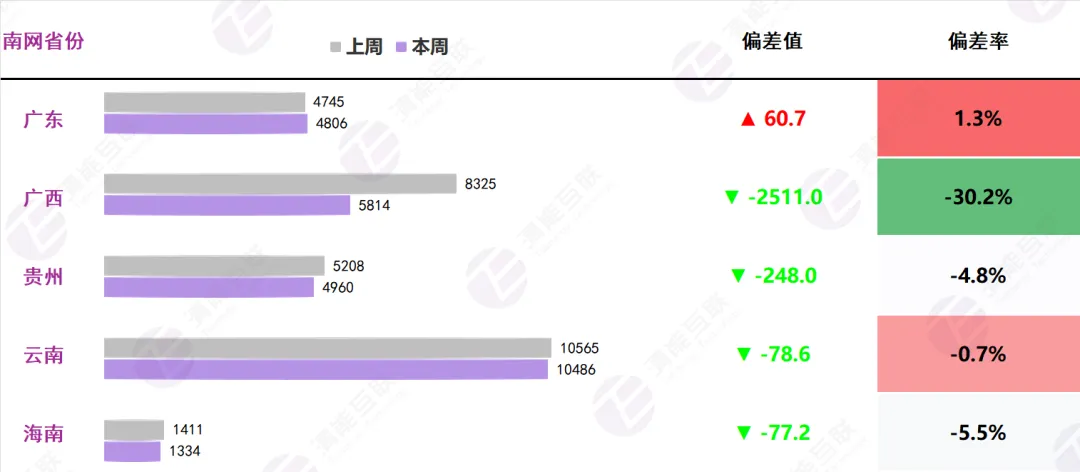

广东日前新能源出力较上周上升1%,为4806MW,广西日前新能源出力较上周下降30%,为5814MW,海南日前新能源出力较上周下降5%,为4960MW,贵州日前新能源出力较上周下降1%,为10486MW,云南日前新能源出力较上周下降5%,为1334MW。

图表11 市场竞价空间环比变化情况

资料来源:电力交易中心, 清能互联辅助决策系统

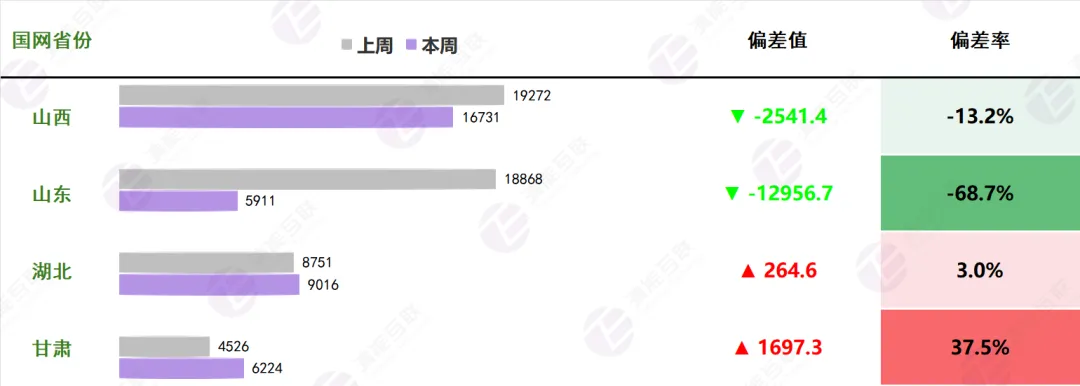

山西日前竞价空间较上周下降13%,为16731MW,山东日前竞价空间较上周下降69%,为5911MW,湖北日前竞价空间较上周上升3%,为9016MW,甘肃日前竞价空间较上周上升37%,为6224MW。

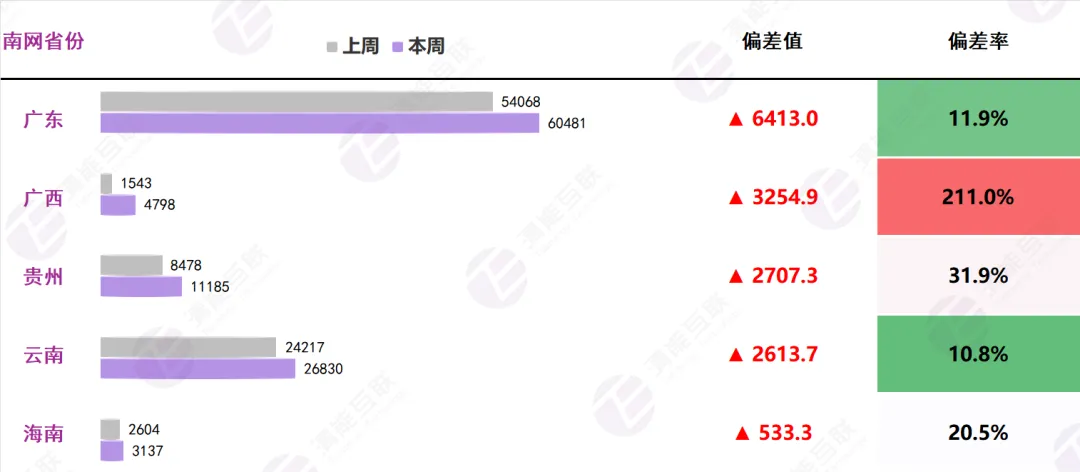

广东日前竞价空间较上周上升12%,为60481MW,广西日前竞价空间较上周上升211%,为4798MW,海南日前竞价空间较上周上升32%,为11185MW,贵州日前竞价空间较上周上升11%,为26830MW,云南日前竞价空间较上周上升20%,为3137MW。

图表12 现货日前均价环比变化

资料来源:电力交易中心,清能互联辅助决策系统

图表13 现货价格环比变化

资料来源:电力交易中心,清能互联辅助决策系统

山西日前价格较上周上升4%,为216元/MWh,山东日前价格较上周下降23%,为256元/MWh,湖北日前价格较上周下降11%,为125元/MWh,甘肃日前价格较上周上升2%,为109元/MWh。

广东日前价格较上周下降9%,为378元/MWh,广西日前价格较上周上升7%,为306元/MWh,海南日前价格较上周下降3%,为365元/MWh,贵州日前价格较上周上升7%,为426元/MWh,云南日前价格较上周上升9%,为347元/MWh。

图表14 省间日前售方气泡柱形图

资料来源:电力交易中心,清能互联辅助决策系统

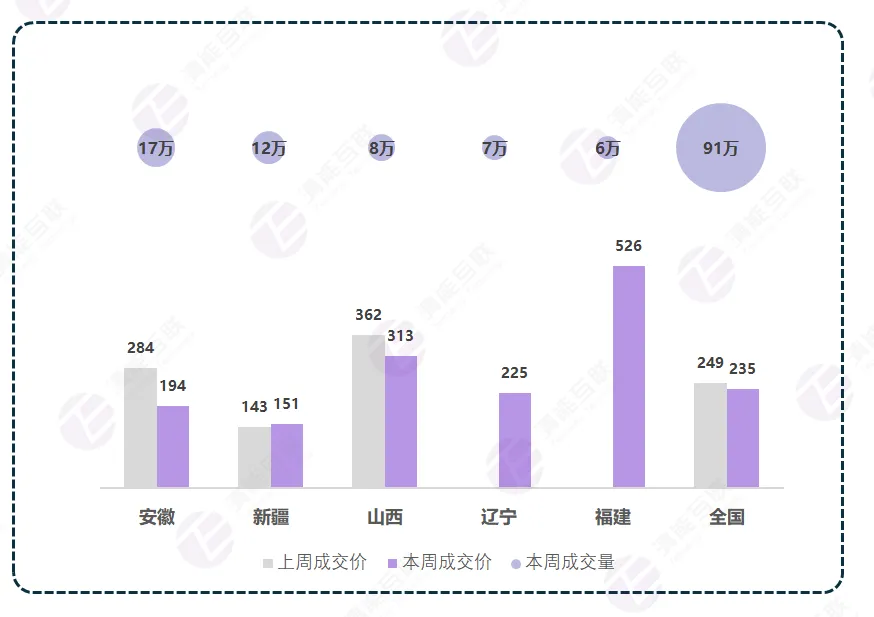

上图反映了本周成交量前5位的售方量价变化情况。本周全国售方成交量为91万MWh,成交价格为235元/MWh,成交价格相比上周有所下降,下降幅度在14元/MWh。本周安徽成交量居多,安徽、山西成交价均有所下降,下降幅度在49-90元/MWh。新疆成交价有所上升,上升幅度为8元/MWh。此外,辽宁、福建挤进售方成交量前5位,且其本周成交价分别为辽宁225元/MWh、福建526元/MWh。

图表15 省间日前购方气泡柱形图

资料来源:电力交易中心,清能互联辅助决策系统

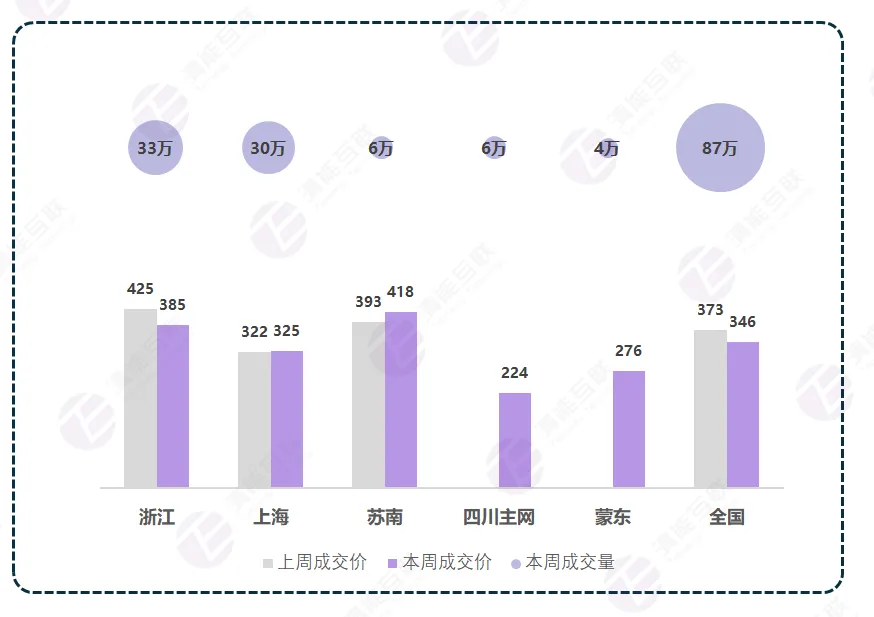

上图反映了本周成交量前5位的购方量价变化情况。本周全国购方成交量为87万MWh,成交价格为346元/MWh,成交价格相比上周有所下降,且下降幅度为27元/MWh。本周浙江成交量居多,浙江成交价有所下降,下降幅度为39元/MWh。上海、苏南成交价均有所上升,上升幅度在3-25元/MWh。此外,四川主网、蒙东挤进购方成交量前5位。

图表16 省间现货成交电量变化

资料来源:电力交易中心,清能互联辅助决策系统

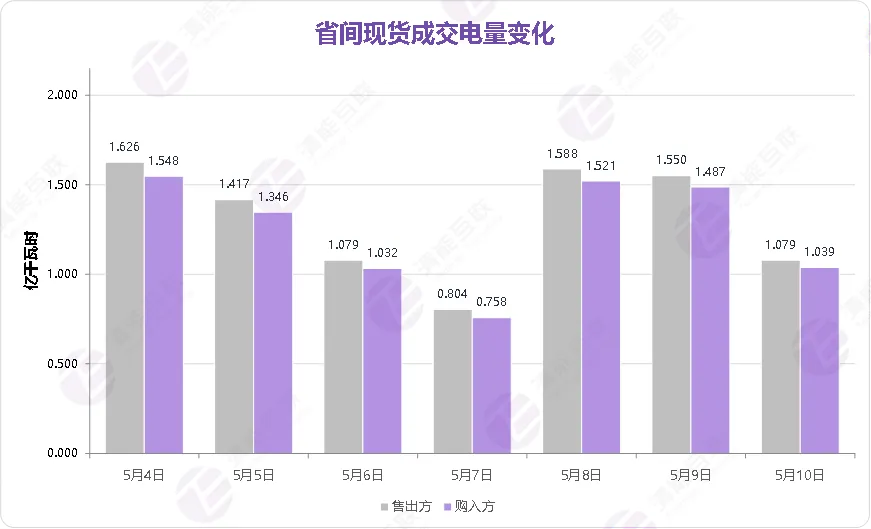

从省间现货交易量看,本周市场呈现出较为典型的“节后回升、周末回落”特征。5月4日售出方、购入方成交电量分别为1.626亿千瓦时和1.548亿千瓦时,此时仍在五一假期内,成交规模连续回落,至5月7日分别降至0.804亿千瓦时和0.758亿千瓦时,为周内低点;5月8-9日大部分人员已返工,交易规模明显回升,售出方和购入方成交电量分别回升至1.588亿千瓦时和1.521亿千瓦时;5月10日周日则再次回落至1.079亿千瓦时和1.039亿千瓦时。整体来看,节后跨区互济需求随着人员返工节奏先弱后强,至周日交易活跃度再度收缩。

图表17 送端/受端最高均价对比

资料来源:电力交易中心,清能互联辅助决策系统

从送受端价格分布看,本周送端价格高位较为集中。送端最高均价连续7天均由福建占据,区间为475-557元/MWh,显示福建在本周省间现货送端价格中始终处于相对高位。受端方面,高价区域在江苏南部、宁夏、吉林之间切换,其中5月7日吉林受端最高均价达到699元/MWh,为周内受端均价高点。整体看,本周价格压力更多表现为“送端高位稳定、受端高位轮动”的特征。

图表18 送端/受端最高价出现时点

资料来源:电力交易中心,清能互联辅助决策系统

从价格尖峰出现时点看,送端和受端最高价仍主要集中在晚峰至深夜时段。5月4日、5月7日、5月8日和5月9日,送受端最高价大多出现在19:00以后;5月5日和5月6日,高价时点则一度前移至零点附近;5月10日则进一步后移至23:00以后。分区域看,周内最突出的受端尖峰价格出现在5月8日蒙东,达到808元/MWh;送端尖峰价格则以5月7日吉林718元/MWh最为突出。整体看,本周省间现货高价并非零散出现,而是继续集中在晚峰和深夜窗口。

图表19 广东省内阻塞:

侨乡→凤城、五邑→江门→顺德

本周日前与实时市场中,侨乡→凤城、五邑→江门→顺德常现断面受控现象。该断面造成中珠片区供需收紧,节点价格明显走高;粤西片区位于断面上游,出力受限节点价格走低。

图表20 山西省内阻塞:湖关三回线

资料来源:电力交易中心,清能互联辅助决策系统

湖关三回线为本周越限频次较高的阻塞线路,日前越限7次,实时越限7次。其中主要在午间时段造成明海湖→雁门关方向的价格分离现象。日前最大价差约为268.54元/MWh(10日09:30),实时最大价差约为324.35元/MWh(4日10:30)。

湖关三回线在晋北区域,阻塞发生时,明海湖位于阻塞上游,雁门关位于阻塞下游,阻塞方向是明海湖→雁门关。阻塞发生时,雁门关、神泉、紫荆等部分节点价格较高,明海湖、卧龙洞、向阳堡以东等部分节点价格较低。

图表21 山西省内阻塞:忻州主变

资料来源:电力交易中心,清能互联辅助决策系统

忻州主变为本周越限频次较高的阻塞线路,日前越限7次,实时越限3次。其中主要造成忻州220kV往忻州500kV方向的价格分离现象。日前最大价差约为231.23元/MWh(9日18:00),实时最大价差约为41.26元/MWh(8日08:15)。

忻州主变在晋北区域,阻塞发生时,忻州220kV位于阻塞上游,忻州500kV位于阻塞下游,阻塞方向是忻州220kV→忻州500kV。阻塞发生时,苗山开闭站、侯村、忻州500kV,西龙池,轩岗等部分节点价格较高,忻州220kV、原平、凤凰、长安等部分节点价格较低。

▲2026校园招聘火热进行中

欢迎体验“清能现货辅助决策”小程序