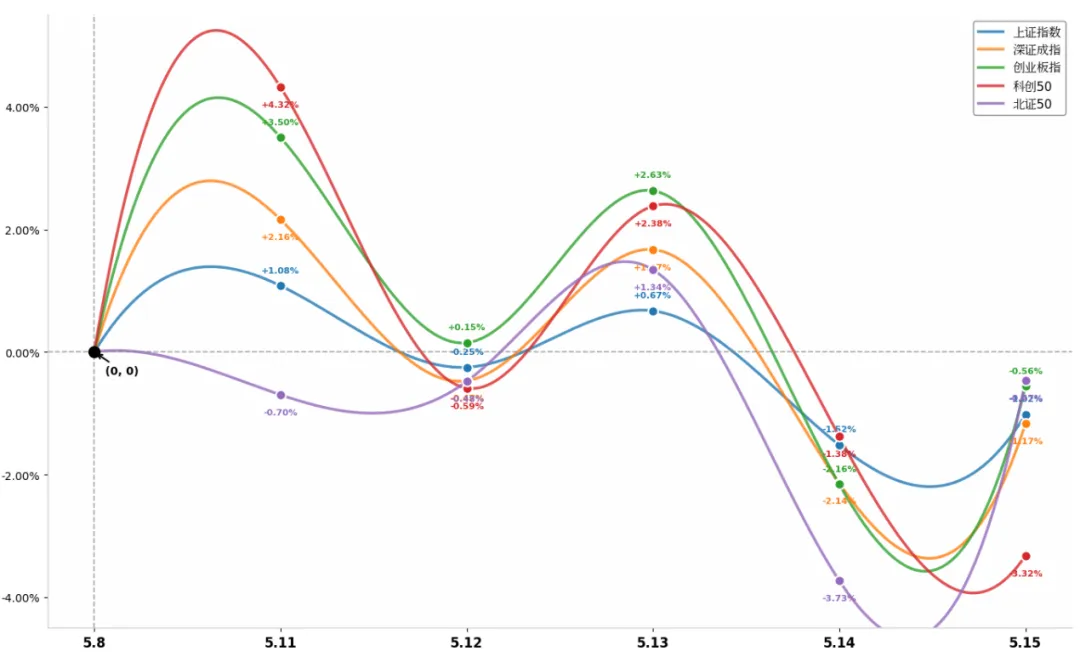

资本市场周报(2026年5月15日)

场

|

指数 |

本期报收 |

周涨跌幅 |

|

上证指数 |

4135.39 |

-1.07% |

|

深证成指 |

15561.37 |

-0.02% |

|

创业板指 |

3929.06 |

0.39% |

|

科创50 |

1696.26 |

-4.35% |

|

北证50 |

1378.3 |

-4.04% |

本周A股主要指数整体呈现冲高回落的走势,中小盘科技成长股承压明显

当前市场已进入“利好兑现后的震荡整理期”。特朗普访华这一短期催化因素告一段落,后续市场将更多关注国常会政策“六张网”的落地节奏、央行货币政策的进一步信号、以及一季报披露完毕后各板块的业绩分化。中期来看,流动性宽松叠加政策持续发力的大环境未变,A股结构性行情的基础依然稳固。政治局会议定调”稳定和增强信心”,预计后续在投融资改革、中长期资金入市等方面将有制度性安排落地。

|

板块 |

涨幅 |

板块 |

跌幅 |

|

电子 |

+6.43% |

钢铁 |

-5.89% |

|

通信 |

+5.42% |

美容护理 |

-5.40% |

|

机械设备 |

+3.18% |

国防军工 |

-5.07% |

申万一级行业中,本周涨幅前三分别为电子、通信、机械设备;跌幅前分别为钢铁、美容护理、国防军工。

电子板块方面,半导体、存储芯片、先进封装等细分领域强势冲高,多只个股涨停创历史新高。主因全球半导体涨价潮蔓延,国产MCU、功率器件、存储芯片密集提价10%-20%,叠加AI算力需求爆发、英伟达Rubin GPU产能目标下调加剧供需紧张,以及DeepSeek-V4发布实现国产大模型与芯片深度适配、国产替代加速这三重驱动。

钢铁板块方面,螺纹钢、热卷价格弱势震荡,焦煤期货跌停拖累黑色系集体下挫,钢厂盈利预期下降。”保供不保价”传言引发煤炭供应增加预期,成本支撑走弱。正值下游需求进入淡季,房地产、基建用钢需求疲软,库存去化放缓。而欧盟碳关税正式实施,出口成本上升也压制外需。资金撤离黑色系,多头集中出货导致盘面大幅回落。

标题文字

2026年5月11日,A股三大指数集体上涨,上证指数突破4200点关口,创业板指大涨超3%,二者均创下近11年新高。全市场单日成交额超3.5万亿元,创下近4个月新高。

前海开源基金首席经济学家杨德龙向《华夏时报》记者表示,整体来看,当前A股市场或进入一波加速上攻行情,市场赚钱效应吸引了更多投资者配置A股股票或基金,居民储蓄向资本市场大转移的节奏有望加快,市场的赚钱效应也有望逐步增强。从长期看,在美元信用缓慢被侵蚀、全球资本寻找新锚点的大背景下,人民币的确定性溢价和中国资产的重估,或许才刚刚开始。从拔估值到涨业绩,A股进入牛市下半场。

展望2026年下半年,A股的牛市行情还将继续。从行情节奏和市场特征来看,牛市下半场拔估值较为困难,全A指数上涨速度或将放缓,并呈现结构分化的特征。预计A股将演绎结构性慢牛行情,结构性景气和资金抱团推动结构性牛市,建议投资者遵循“景气为纲”的投资策略,聚焦“算力牛”和“复苏牛”两大景气主线。

AI叙事逻辑正从核心抱团到全产业链景气扩散。复盘2005年以来四轮典型牛市主线切换情况,当前AI算力主线远未到全面泡沫化阶段,行情不会简单因估值过热而被迫撤离科技板块,而将在产业趋势持续验证背景下,沿产业链向上下游环节按缺货涨价、新需求挖掘和产能挤占三重逻辑进行景气扩散,建议重点关注光模块、PCB、电子布/CCL、先进封装、CPU、存储芯片、液冷散热、数据中心供电、算力租赁与云服务。

近期以来,随着市场逐渐消化美伊冲突等外部事件影响,全球多国股市纷纷大幅上涨,美日韩等多国股市频频创下历史新高,A股市场亦创下近11年新高。长维度来看,2026年是“十五五”开局之年,我国将继续维持积极财政政策和适度宽松的货币政策,为2026年国内经济稳健运行、A股市场保持“慢牛”态势提供重要支撑。

AI涨价风吹到利基型存储:原厂停产引发结构性缺货

存储市场的价格异动,正在从主流的高容量规格向利基市场蔓延。在现货市场,此前被视为成熟制程规格的MLC(多层单元)NAND报价出现剧烈波动 。受三星于2025年一季度宣布停产的影响,MLC价格开启上涨模式,截至2026年4月,约一年的时间累计涨幅已达280%。

本轮行情并非直接由下游需求爆发驱动,而是源于国际原厂产线的物理性调整。当三星、SK海力士、美光等巨头将产能优先级压注在HBM(高带宽内存)和高端服务器DRAM上,2D NAND等成熟制程产线被大规模关停,利基市场的原有供应结构打破,导致部分型号出现供应断层。市场普遍预期,这一供应偏紧的态势将贯穿全年。TrendForce集邦咨询分析师罗智文预估,今年下半年MLC NAND仍有约100%的上涨空间;而SLC NAND受限于大厂产能持续向3D NAND转移,预计今年二季度至四季度期间,价格仍有约120%的涨幅。

此前,由于存储原厂将产能向主要用于AI服务器的HBM等产线倾斜,自2025年三季度开始,主流存储芯片已经经历了一轮价格暴涨以及缺货、抢货。而眼下,因产能调整而导致的供需失衡已经波及到了更加成熟的利基型存储市场。

作为全球最大的存储生产商,三星正在努力清空旧有规格上的生产力。根据行业公开信息,三星已于2025年一季度逐步开始终结持续24年的2D NAND生产历史,并将相关设施改造为DRAM后端工厂。

铠侠(Kioxia)也在今年3月表示,已明确计划自2029年起全面退出2D NAND市场,停产范围涵盖32纳米至15纳米制程的SLC、MLC全系列产品,其最后下单日期锁定在2026年9月。

在头部大厂的大规模“撤退”之下,利基型存储的上游供给预计在今年明显减少。TrendForce集邦咨询预测,2026年全球MLC NAND的生产能力将比2025年大幅骤减41.7%。供给减少之外,利基型存储的需求却在上升。

供应受阻也直接引发了下游的防御性备货。据罗智文观察,医疗设备、工业机器人及车用电子等行业目前已出现集中采购。为了保障生产稳定性,下游客户正积极建立库存,部分产品的采购周期已从传统的3个月拉长至半年以上。市场对下半年的行情走势维持看涨预期。