汽车圈观察:历史性时刻!国产车市场份额突破75%,重塑中国车市格局

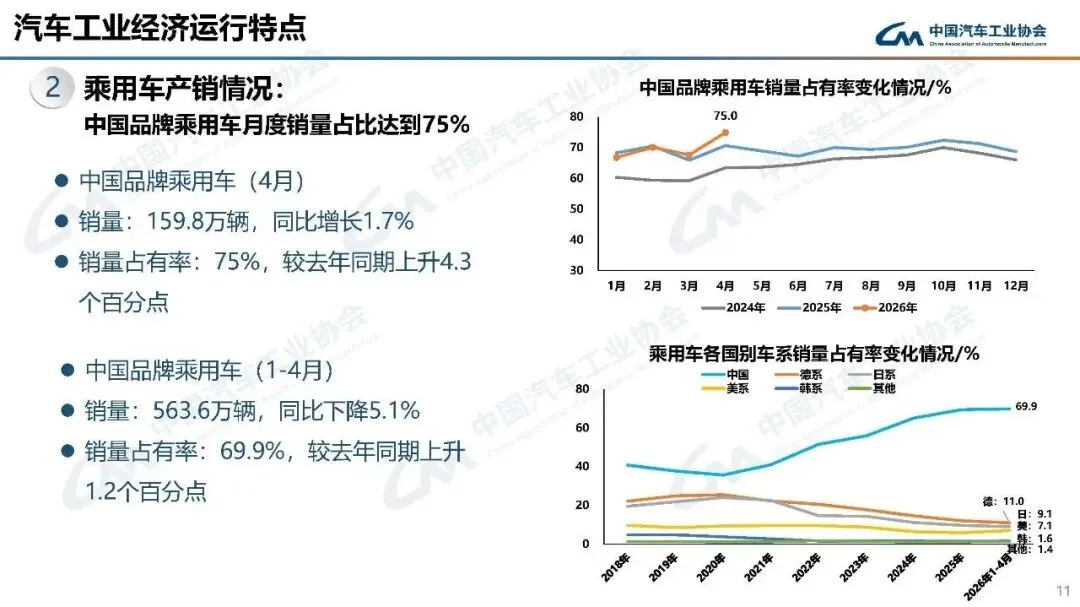

日前,根据中国汽车工业协会最新发布的数据,2026年4月国内汽车销量达到252.6万辆,虽然环比下滑12.9%、同比微降2.5%,整体市场处于平稳调整期,但中国品牌乘用车却交出了一份振奋人心的成绩单——当月销量159.8万辆,同比增长1.7%,在国内乘用车市场占有率飙升至75%,创下有统计以来的历史最高纪录。这意味着,眼下中国每售出4辆乘用车,就有3辆来自国产品牌。这一里程碑式的突破,不仅标志着国产汽车真正站上了市场主导地位,也清晰折射出外资品牌的集体式微。

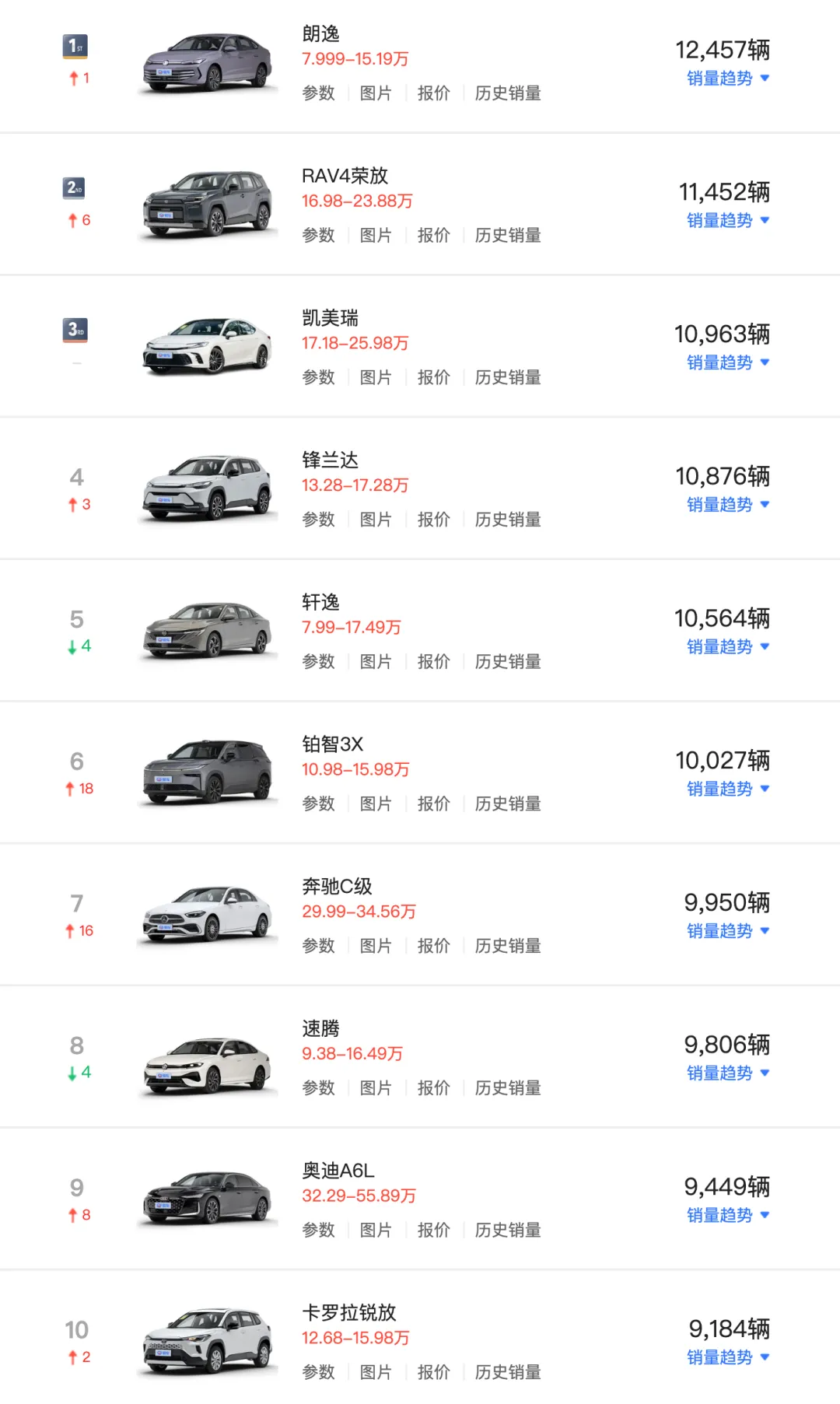

曾几何时,合资品牌凭借先发的技术优势、深厚的品牌口碑和成熟的渠道网络,长期牢牢把持着中国汽车市场的话语权。德系、日系、美系形成三足鼎立之势,韩系、法系则在剩余份额中分食一杯羹。然而时过境迁,2026年4月的销量数据无情地揭示了合资阵营的困境:整体份额仅剩25%,德、日、美、韩全线下滑。其中,德系虽仍以11%的份额领跑合资阵营,但同比下滑了2.2个百分点,大众等品牌在新能源领域明显乏力,国内销量前20的车型中仅剩朗逸一根独苗,且排名靠后;日系品牌份额已跌破10%,丰田表现相对平稳,本田、日产则承受着巨大压力,本田中国全月销量仅2.26万辆,甚至不及Model Y或小米SU7单一车型的销量;美系品牌份额为7.1%,同比微增1.3个百分点,但这主要依赖特斯拉的拉动,别克、福特等传统美系品牌依旧低迷;韩系与法系更是惨淡,市场边缘化趋势愈发明显。4月销量过万的合资车型仅有朗逸、RAV4荣放、凯美瑞、锋兰达、轩逸、铂智3X这六款,昔日的辉煌已然褪色。

探究合资品牌份额崩塌的核心原因,新能源转型的滞后与态度上的保守可谓罪魁祸首。多数合资车企早期过度依赖混动技术,纯电产品布局迟缓,同时在智能驾驶和智能座舱的研发投入上明显不足,车机系统卡顿、智能化功能单一,与国产品牌日益流畅的智能体验形成了鲜明反差。部分合资品牌虽推出了纯电车型,但大多为“油改电”的过渡产物,续航短、性价比低,难以获得消费者的真正认可。与此同时,随着国产品牌产品力的快速跃升,消费者已不再愿意为合资车标支付高昂的溢价,合资品牌被迫卷入价格战。然而降价并未有效提振销量,反而进一步侵蚀了品牌溢价,使其陷入了“不降价卖不动、降价则亏损”的恶性循环。

当前中国汽车市场的格局已从“合资主导”彻底转向“国产领跑、合资追赶”的新阶段,未来双方的博弈将聚焦于高端市场突破、新能源技术深化和全球化布局三大核心战场,竞争只会更加激烈。75%的市场份额不仅是国产品牌成长与蜕变的见证,也在倒逼合资品牌放下身段、加速转型。可以确信的是,国产品牌主导的格局已经基本确立,而合资品牌将长期处于追赶者的位置。