纳音五行周期与上证综指市场异象:一个基于天干地支的两年度量框架

1. 研究缘起:当传统历法遇见量化金融

日历异象是量化研究中的一个经典领域。从美股的一月效应、周内效应,到A股的春节效应、生肖效应,大量实证研究表明,资产收益并非均匀分布在时间轴上,而是呈现出与特定历法时段相关的系统性偏离。这些偏离对有效市场假说构成了持久的挑战,也为策略开发提供了另类的信号来源。

在亚洲市场,文化因素驱动的日历异象尤为突出。农历新年带来的消费脉冲与流动性波动、幸运数字对股价集群偏好的影响、甚至生肖年份对IPO择时与投资者情绪的作用,都已经被学术文献反复记录。这些研究共同指向一个核心洞察:根植于本土文化的集体信念,能够通过投资者情绪的渠道,转化为可观测的市场行为模式。

然而,现有研究的历法频率大多集中于月度、年度或十二年周期。对于中国传统文化中最基础的时间框架——六十甲子干支纪年及其衍生的纳音五行系统,金融市场维度的量化分析几乎是一片空白。六十干支不仅是纪年的符号,其内部嵌套的纳音五行将每连续两年归入金、木、水、火、土五类属性之一,在六十年的宏大周期中生成三十个独特的两年型周期。这一频率恰好跨越了典型的年度财务报告周期与中期经济政策周期,具有独立的信息承载潜力。

本文将这一纳音两年周期作为研究对象,以上证综指自1990年12月成立至2025年2月的每日收盘数据为样本,系统检验了五行属性与指数收益率、周期形态之间的统计关联。研究发现,土行周期出现100%正收益,金行周期无一例外出现末期下跌,水行周期准确延续前序周期的方向趋势,而火行周期集中了重要的结构性底部。以下将逐步展开研究的设计思路、核心发现与量化细节。

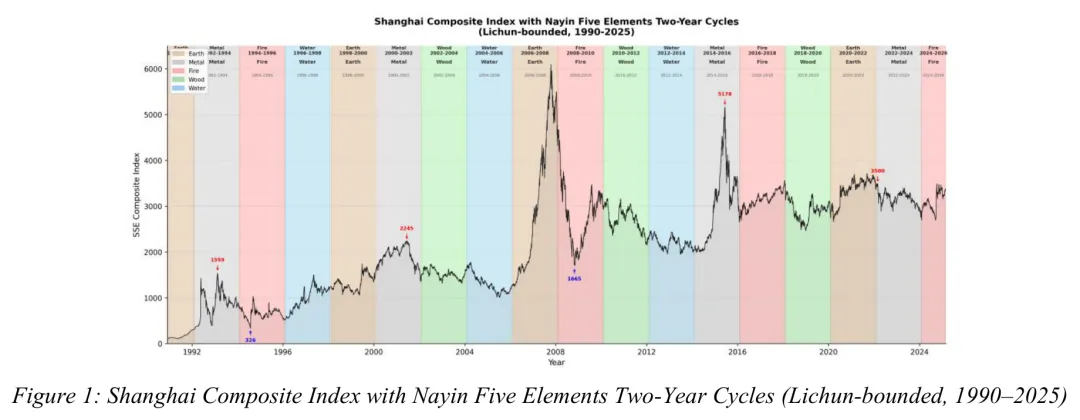

图:上证综指走势与纳音五行两年度周期分区图(1990–2025),用不同色块标注金木水火土各两年区间,直观展示五行更替与指数波动的对应关系。

图:上证综指走势与纳音五行两年度周期分区图(1990–2025),用不同色块标注金木水火土各两年区间,直观展示五行更替与指数波动的对应关系。

2. 纳音五行系统与周期界定

2.1 天干地支与纳音的基本逻辑

天干地支是中国传统历法的基础架构。十天干与十二地支按固定顺序配对,形成六十个组合,称为六十甲子。每一年对应一个干支组合,因此六十年构成一个完整的干支循环。

纳音是叠加在干支之上的一层分类体系。它按照特定的匹配规则,将相邻的两个干支年份绑定为一个两年单元,并赋予其一个五行属性与一个具象名称。例如,2006年(丙戌)与2007年(丁亥)共享纳音属性“屋上土”,归属于土行。六十甲子共包含三十个这样的两年纳音单元,五行各占六组。

对于量化分析而言,纳音周期有两点关键的边界特征。第一,年份的起止不以公历1月1日或农历正月初一为界,而是以立春作为严格的切分点。立春通常在每年2月3日至5日之间,这一节气在八字命理中被视为岁首。第二,每个纳音周期持续整整两个立春之间的时段,因此其持续时长在日历天数上略有微小波动,但交易日的数量相对稳定,适合进行分段收益率计算。

2.2 研究样本与周期划分

样本覆盖上证综指(000001.SS)自1990年12月19日首日交易起,至2025年2月21日为止的全部交易日,共计8343个日度收盘数据。按照立春边界,样本被切割为18个完整的纳音两年周期。首周期1990–1992年因指数成立晚于1990年立春,起点取首个交易日。末周期2024–2026年数据截至2025年2月,属于未完成周期。

下表展示了样本区间内各纳音周期的干支、纳音名称及五行归类。

表:纳音五行分类表(1990–2026),包含周期起止立春、干支年份、纳音名称与五行属性,共18行数据,清晰标明每个周期的五行标签。

表:纳音五行分类表(1990–2026),包含周期起止立春、干支年份、纳音名称与五行属性,共18行数据,清晰标明每个周期的五行标签。

3. 研究假设:五行属性与市场走势的理论推演

五行学说中的生克关系与属性特征,为构建可检验的市场假说提供了自然的概念框架。土象征承载、积蓄与稳定,在金融语境下可能对应持续的上涨趋势;金象征收敛、肃杀与高峰后的回落,可能对应牛市末端的见顶反转;火象征变动、煅烧与重生,可能对应熊市底部的构筑;木象征生长但也暗示过度伸展后的回调;水象征流动、顺应与惯性,可能暗示趋势的延续而非反转。基于这些传统意象,研究提出了五项具体的、可操作的检验假说。

假说一(土行 → 趋势性上涨):土行两年周期将呈现正的净收益率。由于土的积累属性,土行周期的整体上涨概率与平均收益应显著高于其他行周期。

假说二(金行 → 结构顶部形成):金行周期将包含一个显著的结构性高点,且周期的后段出现明显下跌。操作上定义为:(a)周期内最高点大幅高于周期首尾收盘价;(b)周期最后三分之一交易日的收益率(晚段收益率)为负值。

假说三(火行 → 结构底部形成):火行周期将包含一个显著的结构性低点,该低点可能构成跨年度的市场底部,随后出现反弹修复。

假说四(木行 → 趋势性下跌):木行周期倾向于录得负的整体收益率,或显著低于全样本平均收益水平。

假说五(水行 → 趋势惯性延续):水行周期的走势方向将延续其前一周期尾声所确立的趋势方向。具体而言,观察前序周期内最高点与最低点出现的先后顺序:若最低点在前、最高点在后(先探底、再冲顶),则暗示前序周期收尾时方向向上,水行周期将跟随上涨;若最高点在前、最低点在后(先冲顶、再回落),则暗示前序周期收尾时方向向下,水行周期将跟随下跌。

这五个假说将五行属性与具体的收益符号、形态特征直接挂钩,规避了模糊的“金旺水相”之类不可证伪的表述,使得历史数据的回溯检验成为可能。

4. 研究设计与量化指标

4.1 变量定义

对于每一个纳音周期,计算以下核心指标:

-

周期收益率:,其中与分别为周期首个和末个交易日的收盘价。 -

晚段收益率: 为周期内最后三分之一交易日期间的累计收益率,用以捕捉趋势尾部的变化方向。 -

峰值位置与谷值位置:将周期内的日历总天数归一化为[0, 1],记录最高收盘价出现的相对位置(0为起点,1为终点),类似地记录最低收盘价的相对位置。 -

峰值显著度:定义为 ,其中为周期最高价。该指标衡量峰值相对于起点和终点的突出程度,值越大表明顶部结构越明确。 -

前序周期形态(用于假说五):若前序周期的最高价日期晚于最低价日期,则归类为“先谷后峰”(末端方向向上);反之则为“先峰后谷”(末端方向向下)。

4.2 统计检验方法

由于两年周期的总样本量仅为18个,细分到每个五行仅有3至4个观测,传统大样本渐近检验(如t检验的分布近似)效力有限。研究采用了以下组合策略:

-

二项检验:针对假说一(土行正收益)和假说四(木行负收益),检验观测到的正/负收益周期数是否显著高于样本基准概率。全样本18个周期中正收益周期占比为10/18 ≈ 55.6%,将其作为基准成功概率。 -

Welch t检验与Cohen’s d:比较特定五行周期与其余周期之间的均值差异,并计算效应量以评估实际经济意义上的差异大小,弥补小样本下p值可能不够灵敏的缺陷。 -

符号一致性检验:对于假说二(金行晚段下跌)和假说五(水行方向跟随),直接报告符合预测的周期比例,并计算精确二项概率作为参考。 -

跨市场安慰剂检验:将同样的纳音周期框架应用于标普500指数的同期年度收益,观察上述A股模式是否同样存在,以区分中国特有因素与全球经济周期的混淆效应。

5. 核心实证发现

5.1 描述性全景

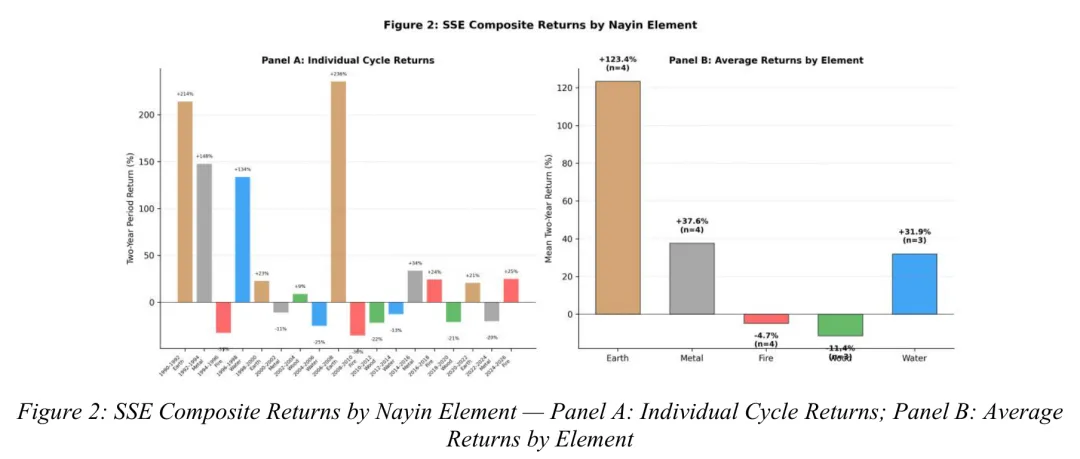

下图展示了各五行周期的收益率分布与均值对比,直观可见土行周期的收益集中度与金行周期内部的尾部风险特征。

图:上证综指按纳音元素分类的收益率对比图(面板A为各周期单独收益率柱状图,面板B为各元素平均收益率柱状图),直观呈现土行高收益、金行正收益但伴随尾部回撤、火行与水行波动较大的特征。

图:上证综指按纳音元素分类的收益率对比图(面板A为各周期单独收益率柱状图,面板B为各元素平均收益率柱状图),直观呈现土行高收益、金行正收益但伴随尾部回撤、火行与水行波动较大的特征。

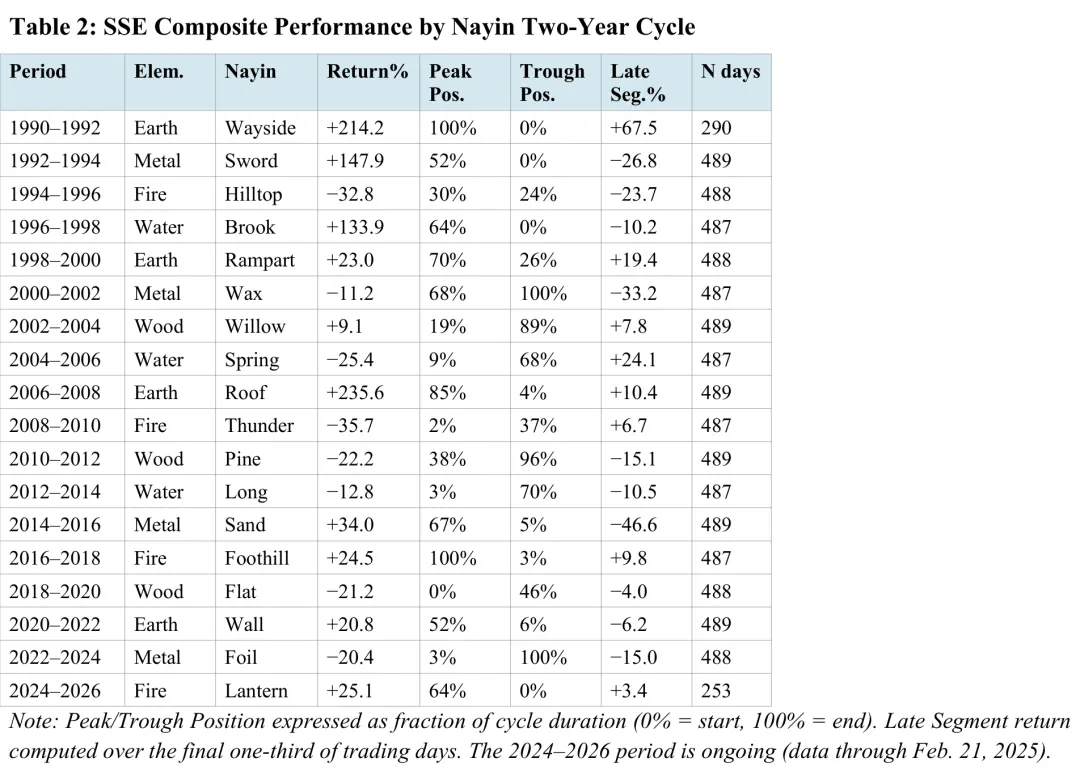

下表汇总了各纳音周期的完整统计。

表:上证综指纳音两年周期绩效总表,包含18个周期的五行、纳音名、总收益率、峰谷相对位置、晚段收益率和交易天数。

表:上证综指纳音两年周期绩效总表,包含18个周期的五行、纳音名、总收益率、峰谷相对位置、晚段收益率和交易天数。

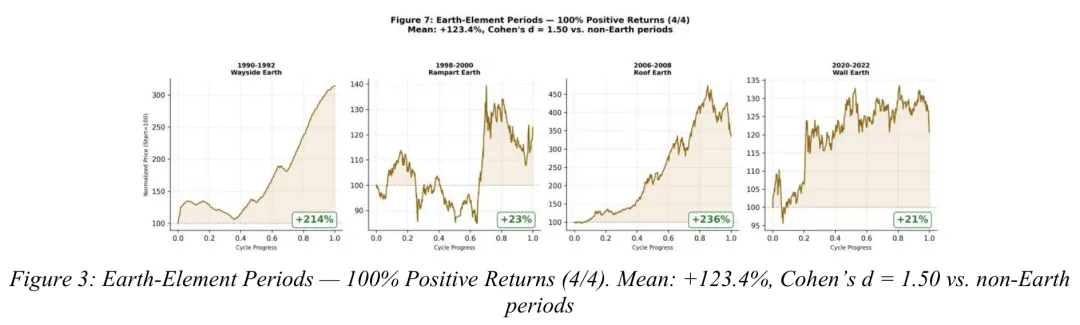

5.2 假说一验证:土行周期100%正收益

样本区间内共出现4个土行周期:

-

1990–1992 路旁土:+214.2% -

1998–2000 城头土:+23.0% -

2006–2008 屋上土:+235.6% -

2020–2022 壁上土:+20.8%

四个周期全部录得正收益,平均收益率 ,中位数 。即便剔除可能受新兴市场初期异常波动影响的1990–1992周期,剩余三个土行周期的正收益概率仍为100%,均值 。

与全样本正收益基准率55.6%相比,单尾二项检验得到 。尽管未越过常规5%显著性阈值,但效应量极为可观:与其余14个非土行周期(均值 ,标准差 )相比,Welch t统计量为 ,Cohen’s d高达 。在社会科学与金融实证研究中,大于0.8即被视为大效应,1.50表明土行与非土行周期收益率分布之间的分离程度非常高。

图:土行周期收益分布箱线图与非土行周期对比图,直观展示土行周期的正收益集中度与均值差异。

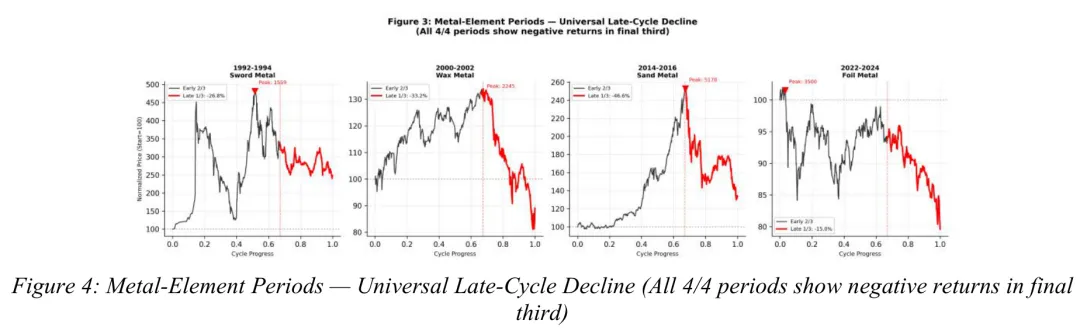

5.3 假说二验证:金行周期尾端必跌

金行周期共出现4次,一个极具交易参考价值的规律浮现:无论周期整体是涨是跌,所有金行周期的最后三分之一交易日均录得负收益,平均晚段跌幅达 。

具体案例如下:

-

1992–1994 剑锋金:全周期涨幅+147.9%,但晚段下跌26.8% -

2000–2002 白蜡金:全周期微跌-11.2%,晚段续跌33.2% -

2014–2016 沙中金:全周期上涨+34.0%,但晚段暴跌46.6%(包含2015年股灾的后半程) -

2022–2024 金箔金:全周期下跌-20.4%,晚段下跌15.0%

金行周期在形态上表现出典型“先扬后抑”或“高开低走”的特征。前三个金行周期的峰值显著度均超过10%,分别对应1993年的1559点历史前高、2001年的2245点重要顶部、2015年的5178点历史最高点。第四个金行周期(2022–2024)虽然峰值出现在周期起点、显著度较低,但若将其置于更长的价格结构中观察,它延续了前一土行周期(2021年高点3731点)之后的回落走势,仍体现出金行作为“后顶衰退阶段”的角色。

图:金行周期晚段收益率柱状图,四个周期均为负值,突出一致性。

图:金行周期晚段收益率柱状图,四个周期均为负值,突出一致性。

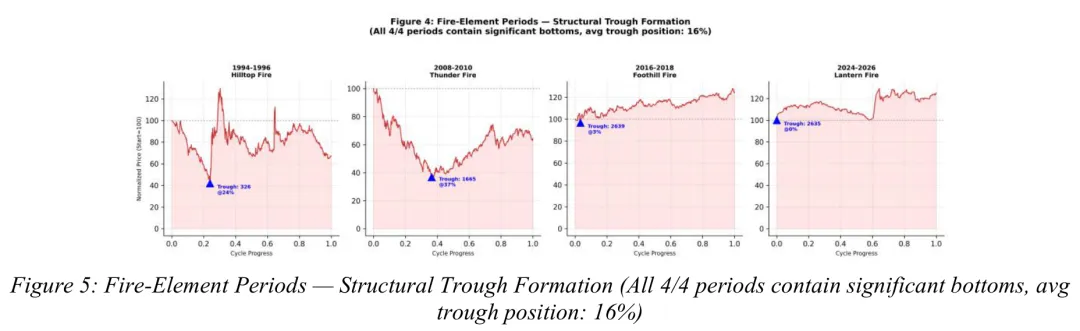

5.4 假说三验证:火行周期底部塑造功能

四个火行周期均包含周期内显著低点:

-

1994–1996 山头火:包含上证综指彼时历史大底326点(1994年7月) -

2008–2010 霹雳火:包含全球金融危机低点1665点(2008年10月) -

2016–2018 山下火:低点位于周期开端(相对位置3%),随后展开修复行情 -

2024–2026 覆灯火(进行中):低点同样位于周期初,目前呈回升态势

火行周期低点的平均出现位置为周期总长的16%,显示底部倾向于在早期形成。四个周期中有三个的晚段收益为正,体现出“浴火重生”的恢复特征。即便1994–1996周期在反弹至1033点后再次回落至536点收尾,其326点的底部本身已经成为影响后续数年的结构性大底,符合假说的跨周期含义。

图:火行周期峰谷位置示意图,标注四个周期的最低点日期与相对位置,展示底部均偏早形成。

图:火行周期峰谷位置示意图,标注四个周期的最低点日期与相对位置,展示底部均偏早形成。

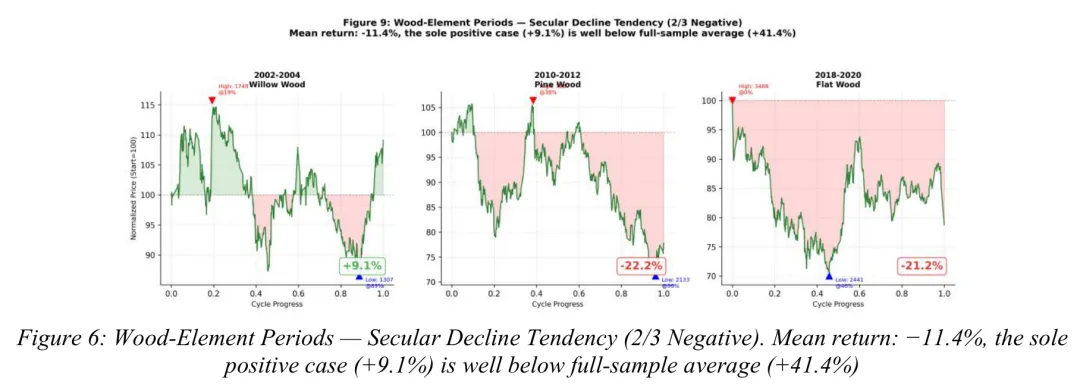

5.5 假说四验证:木行周期偏弱

三个木行周期中,两个录得负收益:

-

2010–2012 松柏木:-22.2% -

2018–2020 平地木:-21.2% -

2002–2004 杨柳木:+9.1%(远低于全样本均值+41.4%)

木行周期平均收益 。尽管样本量仅3个,统计功效不足(二项检验 p=0.37),但负收益案例的跌幅一致性(均在-21%附近)与正收益案例的弱势,为假说提供了定性支持。

图:木行周期收益率对比图,三根柱体显示两负一微正。

图:木行周期收益率对比图,三根柱体显示两负一微正。

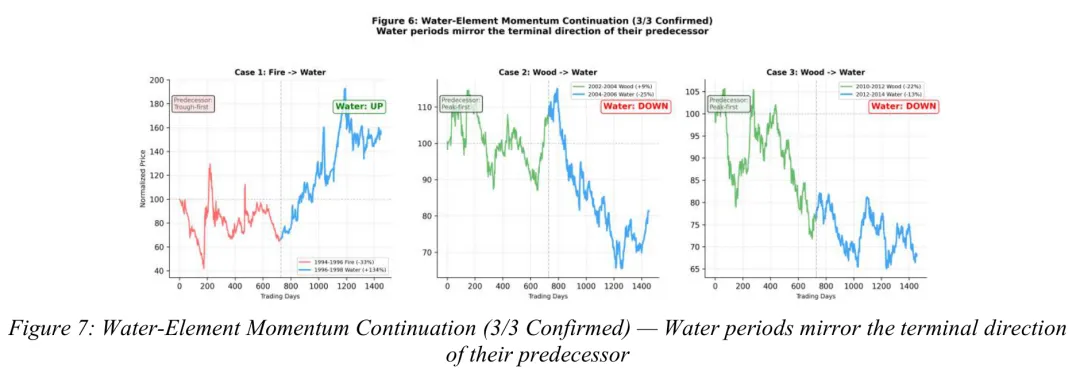

5.6 假说五验证:水行周期趋势惯性

三个水行周期的走势方向均完美符合前序周期的末端指向:

-

1996–1998 涧下水:前序火行周期(1994–1996)形态为“先谷后峰”,暗示末端方向向上,水行周期收益率 。 -

2004–2006 泉中水:前序木行周期(2002–2004)形态为“先峰后谷”,暗示末端方向向下,水行周期收益率 。 -

2012–2014 长流水:前序木行周期(2010–2012)形态同样“先峰后谷”,水行周期收益率 。

3次预测全部正确。在随机游走的原假设下,每次方向正确概率为50%,3次连续正确的二项概率为 。虽未达到常规显著性水平,但对于仅3次观测的小样本而言,全中结果值得关注。

图:水行周期方向跟随示意图,用箭头标出前序周期的峰谷顺序与水行周期的最终方向,展示一一对应关系。

图:水行周期方向跟随示意图,用箭头标出前序周期的峰谷顺序与水行周期的最终方向,展示一一对应关系。

5.7 跨市场检验:并非全球同步共振

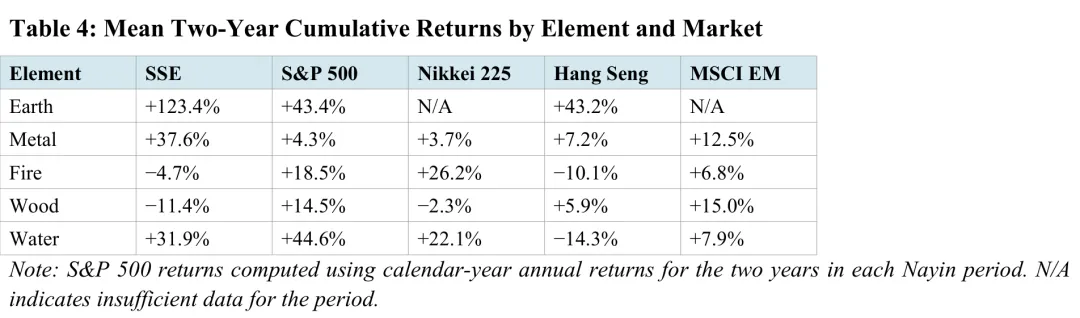

将同样的纳音周期框架应用于标普500指数同期两年收益,结果呈现出明显差异:

表:跨市场纳音元素平均收益对比表(上证 vs 标普500 vs 日经225 vs 恒生 vs MSCI新兴市场),突出显示上证土行收益远超其他市场,火行在上证为负而标普为正,水行收益在各市场间无一致性方向。

表:跨市场纳音元素平均收益对比表(上证 vs 标普500 vs 日经225 vs 恒生 vs MSCI新兴市场),突出显示上证土行收益远超其他市场,火行在上证为负而标普为正,水行收益在各市场间无一致性方向。

标普500在土行周期的平均收益为 ,虽为正但幅度远不及上证;其最强周期出现在水行( ),而上证水行周期则方向分化。火行周期中,上证平均 而标普500同期为 。这种不对称性支持了周期效应具有中国本土特异性,而非源自全球宏观周期的简单映射。

6. 假说检验汇总

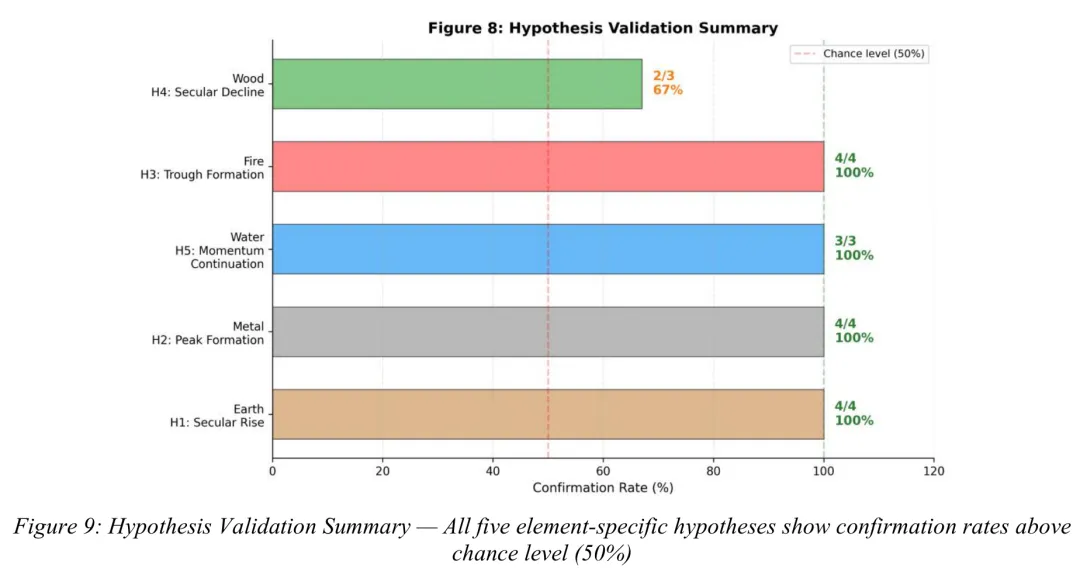

下图对各五行假说的验证情况进行了归一化汇总,以直观方式呈现每个假说方向预测的命中率。

表:五行假说验证命中率雷达图或柱状汇总图,展示土行正收益4/4、金行晚段下跌4/4、火行底部形成4/4、水行方向跟随3/3、木行负收益2/3,均显著高于随机基准50%。

表:五行假说验证命中率雷达图或柱状汇总图,展示土行正收益4/4、金行晚段下跌4/4、火行底部形成4/4、水行方向跟随3/3、木行负收益2/3,均显著高于随机基准50%。

7. 潜在机制讨论与量化思考

面对上述统计模式,量化研究者自然要追问:这究竟是对历史噪音的过度拟合,还是存在某种可复现的生成机制?研究提出了三种相互不排斥的解释路径。

文化行为渠道。调查数据显示,相当比例的中国投资者在进行重大财务决策时会考虑传统历法中的吉凶宜忌。即便市场参与者并非自觉按照纳音五行进行交易,历法文化通过社会集体情绪、媒体叙事、企业经营决策(如开工择日、并购时间选择)等途径,仍可能对总体市场风险偏好产生系统性调制。这种调制若在纳音两年频率上累积,便可能表现为可观测的收益模式。

政策与制度周期的偶然共振。中国五年规划、政府换届、重大改革试点等政治经济周期,在时间分布上可能与某些干支年份产生巧合性重叠。例如,土行周期中部分时段对应了重大制度红利释放期,金行周期尾端往往伴随监管收紧或流动性回收。即使关联是偶然的,在35年的样本区间内也可能被算法捕捉为规律。

时空节律的深层结构假设。传统历法本身是对日月运行、节气更替等自然节律的符号化编码。干支与五行体系试图捕捉的,正是这些周期性变化的质性差异。如果自然环境的变化能够通过能源供需、农业生产、疾病传播乃至人类情绪等渠道间接影响经济活动,那么以干支为载体的周期分类便有可能携带关于宏观状态切换的信息。当然,这一假说远超当前实证经济学的验证能力,仅作为开放性思考存在。

数据窥探风险。由于五行分类是事先固定的(由干支历法完全确定),不存在为迎合数据而调整分组边界的自由度。但五个假说各自针对特定五行,构成了五次同时检验。假说一的 p=0.095 若经Bonferroni校正(除以5)则远不显著。因此研究强调效应量(Cohen’s d=1.50)与方向一致性(土、金、水均为100%)作为主要证据,而将p值视为辅助参考。

8. 对量化策略开发的启示

尽管样本量有限,但上述发现为量化研究员提供了几个可测试的信号生成思路。

第一,土行周期的多头偏向信号。在未来土行周期(如2028–2030)中,可将指数的战略仓位向多头倾斜,或采用买入并持有至周期末的简单策略。历史回测显示土行周期平均收益超过120%,且无一次负收益。

第二,金行周期的尾部对冲信号。金行周期的最后三分之一时段(约8个月)历史表现为一致下跌,可作为降低权益敞口、增加对冲仓位或配置防御性板块的参考节点。特别是当金行周期前半程已积累较大涨幅时,晚段回撤风险显著上升。

第三,水行周期的趋势跟随信号。水行周期本身不产生独立的涨跌预测,但可通过观察前序周期的峰谷形态,获得对水行周期方向的指引。例如,若当前火行周期(2024–2026)维持“先谷后峰”的形态,则对下一水行周期(2026–2028)发出趋势向上的信号。

第四,火行周期的底部识别信号。当市场经历长期下跌后进入火行周期,历史上看形成重要底部的概率较高,可为价值型策略提供左侧布局的日历参考。

需要强调的是,任何基于18个样本的模式都存在样本外失效的可能。严谨的做法是将纳音周期信号作为多因子框架中的一个低频先验项,结合估值、动量、宏观流动性等传统因子进行联合决策,而非单独依赖。

9. 结语与未来样本外检验窗口

本文梳理了一项将传统纳音五行历法应用于上证综指周期分析的量化研究。在1990至2025年的35年间,18个纳音两年周期呈现出按五行属性分化的统计特征:土行周期全线收涨且效应量极大,金行周期尾部必跌,水行周期完美承接前序趋势,火行周期孕育重要底部,木行周期整体偏弱。

当然,两年频率的周期分析天然面临样本量约束,任何统计结论都须持审慎态度。真正的试金石是未来的样本外表现。根据干支历法,下一组关键检验窗口为:

-

2026–2028 水行周期(前序为2024–2026火行,当前形态指向向上) -

2028–2030 土行周期(预测为正收益)

这些即将到来的周期为量化社区提供了一个天然的样本外实验场景。无论结果支持还是推翻现有模式,都将加深我们对文化日历异象本质的理解。

参考文献

[1] Gou, H. (2025). Nayin Five Elements and Stock Market Cycles: A Two-Year Calendar Anomaly in the Shanghai Composite Index. Working Paper.