简乐周记2026/05/16:看市场的看市场,看企业的看企业

腾讯2026年一季报简析

总体情况

总收入:同比增长9%,1964.58亿元。

毛利:同比增长11%,1112.65亿元。

毛利率:从56%提升至57%。

经营盈利:同比增长17%,673.75亿元。

期内盈利:同比增长19%, 593.92亿元。

股东应占盈利:同比增长21%,580.93亿元。

每股基本盈利:同比增长22%。

非国际准则经营盈利:同比增长9%,756.27亿元人民币。 若剔除新AI产品投入,同比增长17%,844亿元人民币。

非国际准则股东应占盈利:同比增长11%,679.05亿元。

非国际准则与国际准则的主要区别是前者剔除了非现金业务收入与支出。非国际准则业绩同比远低于国际准则业绩主要是剔除了股份酬金、投资公司收益/亏损、无形资产摊销、减值拨备等非现金或非核心项目。2026年第一季度,这些调整项的总金额(如股份酬金65.34亿元、无形资产摊销15.78亿元等)相比2025年同期(股份酬金101亿元、无形资产摊销15.15亿元等)有所减少,导致国际标准经营盈利的基数更低,从而增速更高。

股份酬金大幅下降主要是2025年第一季度一般及行政开支中包含一笔约40亿元的一次性股份酬金开支(与海外附属公司商业安排重组相关),而2026年第一季度无此项目。这使得国际准则经营盈利的同比增速被显著拉高,而非国际准则下指标已剔除股份酬金,因此增速相对较低。

一季报明确提到,若剔除新AI产品(Hy、元宝、CodeBuddy、WorkBuddy及QClaw)的收入、成本及开支,非国际经营盈利同比增长17%(与IFRS增速一致)。这说明新AI产品在投入初期尚未盈利,其净投入拉低了非国际准则增速。

AI大规模投入对业绩的影响应该是暂时的,这个不算个问题。

三大主营业务

1、增值服务

收入:同比增长4%,961.10亿元。

本土市场游戏收入同比增长6%,454亿元。流水同比增长十几个百分点,主要受《王者荣耀》、《和平精英》等长青游戏及《三角洲行动》、《无畏契约:源能行动》等新游戏推动。“流水增速高于收入增速”以及“多款游戏流水创下新高”等信息,本土游戏收入6%的同比增速可能低于实际业务增长。

国际市场游戏收入同比增长13%,188亿元,主要得益于《部落冲突:皇室战争》、《鸣潮》及《无畏契约》PC端的增长。

社交网络收入同比下降2%,319亿元,主要因春节假期时间差导致道具销售收入确认减少。2026年春节假期晚于2025年,春节期间的游戏道具销售高峰(通常集中在春节前后)有一部分发生在2026年第一季度之后,因此这部分收入无法计入本季度,而是递延到后续季度确认。

简单来说,不是因为游戏道具卖得少了,而是因为春节来得晚,部分收入被“推迟”到下一季度确认,从而造成了本季度社交网络收入的同比下降。

毛利:同比增长 9% 至 601.27亿元人民币,毛利率从60%提升至63%。游戏毛利率提升,受益于自研游戏的收入贡献增加。

2.营销服务

收入:同比增长20%,381.71亿元。增长得益于AI驱动的广告推荐模型升级和微信生态闭环营销能力的扩展。

毛利:同比增长19%,209.90亿元,毛利率为55%(去年同期为56%),毛利率微降因AI相关成本增加。

营销服务收入占总收入比重19%。腾讯在营销服务这块还是很克制的,广告加载力度还有很大的提升空间。

3.金融科技及企业服务

收入:同比增长9%,598.85亿元。

金融科技服务增长主要来自商业支付和理财服务。

企业服务收入同比增长20%,得益于云服务需求(含AI相关)增长、有利的定价环境及微信小店交易额上升带来的技术服务费增长。

毛利同比增长13%,311.76亿元,毛利率从50%提升至52%。

毛利增速高于收入增速,主要得益于云服务的规模效应和金融科技服务收入结构的改善。

关键经营数据

微信及WeChat合并月活跃账户数:14.32亿,同比增长2%,环比增长1%。

QQ移动终端月活跃账户数:5.16亿,同比下降3%,环比增长2%。

收费增值服务订阅会员数:2.66亿,同比微降0.7%。

视频号:总用户使用时长同比增长超过20%。

微信小店:交易额维持快速的同比增长。

商业支付:金额同比增速较2025年第四季度提升。

视频号与微信小店发展势头好,未来对总业绩的贡献还会提升。

AI进展

1、AI产品

Hy3 preview大语言模型,在推理、智能体和代码能力上,于同等参数规模模型中表现最佳。自2026年4月28日起,其在OpenRouter上成为token消耗量最广的模型。

WorkBuddy已成为中国使用最广的效率AI智能体服务。

2、AI提升核心业

腾讯营销AIM+ 赋能了约30%的广告主营销服务投放金额。

升级了视频号内容推荐模型,提升了用户内容相关性。

3、资本开支:2026年第一季度资本开支为319.36亿元,主要用于支持AI相关的IT基础设施投入,研发开支约同比增长约19%。

一季度总收入成本同比增长7%远低于总收入增速,但销售及市场推广开支同比增长44%,主要用于支持AI原生应用和新游戏的推广。一般及行政开支没有增长,AI投入带来的研发开支增加被股份酬金开支减少所抵销。

目前,腾讯支出的大头都是AI。

这份成绩单还是不错的。

看不懂市场,还是看看企业

今年持有茅台和腾讯的投资者的账户都相当难看。

如果茅台与腾讯各占50%,这个组合从年初至今的跌幅大概是14%。同期沪深300上涨5%,创业板涨幅超过20%,这个差距有点大。

最近股民被分成了三类:

哈哈,简乐是“光着站在那里的”,简直笑晕了!

我还真不羡慕站在光里的那些人,通信、CPO、半导体、存储,都不在我的饭碗里,我也吃不下。

“煤飞色舞”是啥时候?好像还不是很远,曾光芒万丈,如今是“光站在那里”。在任何时候,市场都是被分成三六九等的,站在光里的,光站在那里的,光着站在那里的。问题是,你可以上帝的视角,提前知道谁会站在光里。等你看见它闪闪发光的时候,价格已经高攀不起了。如果你被光亮瞎了眼,穷追不舍买入后,会立刻发现,你追可能是一坨。

在投资上,我只有一招,看懂企业,找到好企业,在价格合理时买入。至于买入后会继续跌,还是会涨,这不是我的任务了。我只相信一点,好企业一定会有好价格,至于什么时候有好价格,我不知道。

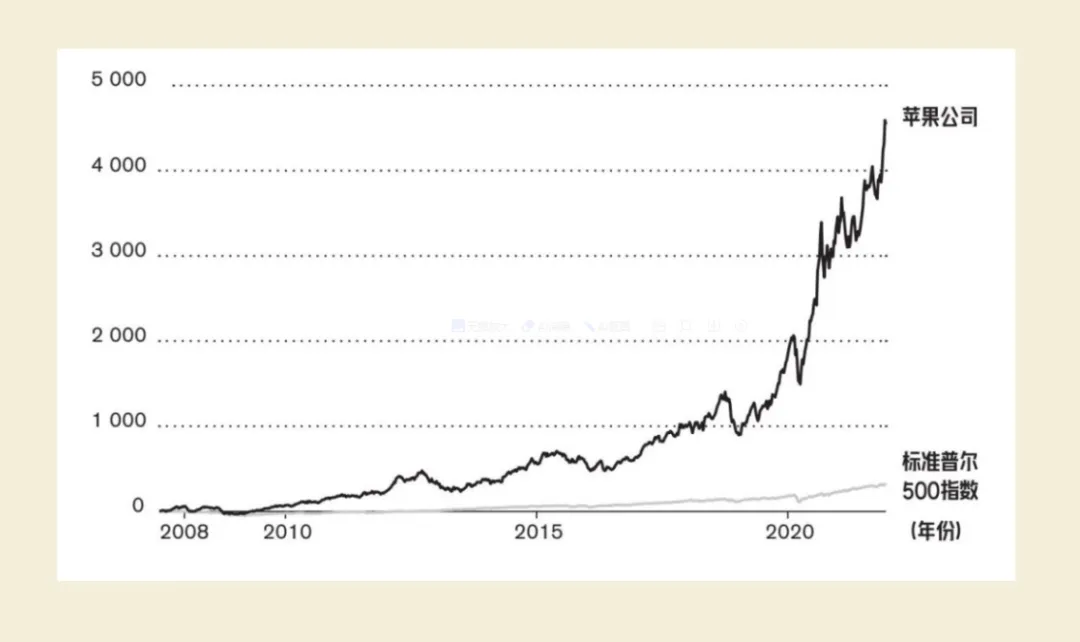

看看那些让人羡慕的大牛股,如苹果。过去15年整体来看,苹果股票大涨45倍,长期走势像是一条直线,但是细细来看,中间也有不少波折。过去15年间,苹果股票有4次股价下跌30%。任何一只大牛股,都有类似的走势。

想得到全程的收益,你就必须承受每三四年30%下跌的痛苦。这是投资者的必修课,不是每个人都能及格。

同样,把时间拉长来看,组合与宽基指数的比对情况就完全不同。从2015年至今,组合收益不及沪深300的年度只有两个;组合收益不及创业板的只有四个。

2015年至今的累计收益,组合超过12倍,沪深300与创业板不到1.5倍,组合远超沪深300与创业板。从两个宽基指数的涨跌规律来看,如果连续跌了两年,甚至三年之后,可能是买入的好时机。这与个股的K线不一样。宽基指数反映的上市企业的总体水平,不存在个股衰变的问题。所以,如果指数大幅长期下降后,估值一定是偏低的。

把眼光放长远,等待价值回归的时刻。

等待的过程多数都是漫长的,期间什么事情都会发生,大幅上涨后没有达到高估的条件,此后大户下滑。正如此时的腾讯,2026年1月份涨到600多港元/股后,现在股价跌幅超过20%了。尽管我也经历过不到200港元/股的腾讯,但现在的情况还是有点不同,同期涨幅远低于沪深300指数,这于我还是第一次。

低估买入后股价并没有上涨,甚至还时不时下跌。

大家都下跌,这个还能好想一点。你点灯熬夜搞学习,结果考试成绩还不如从不看书的人,这就有点不好过了。

时间了久了,什么都会经历,这可能也是个收获。

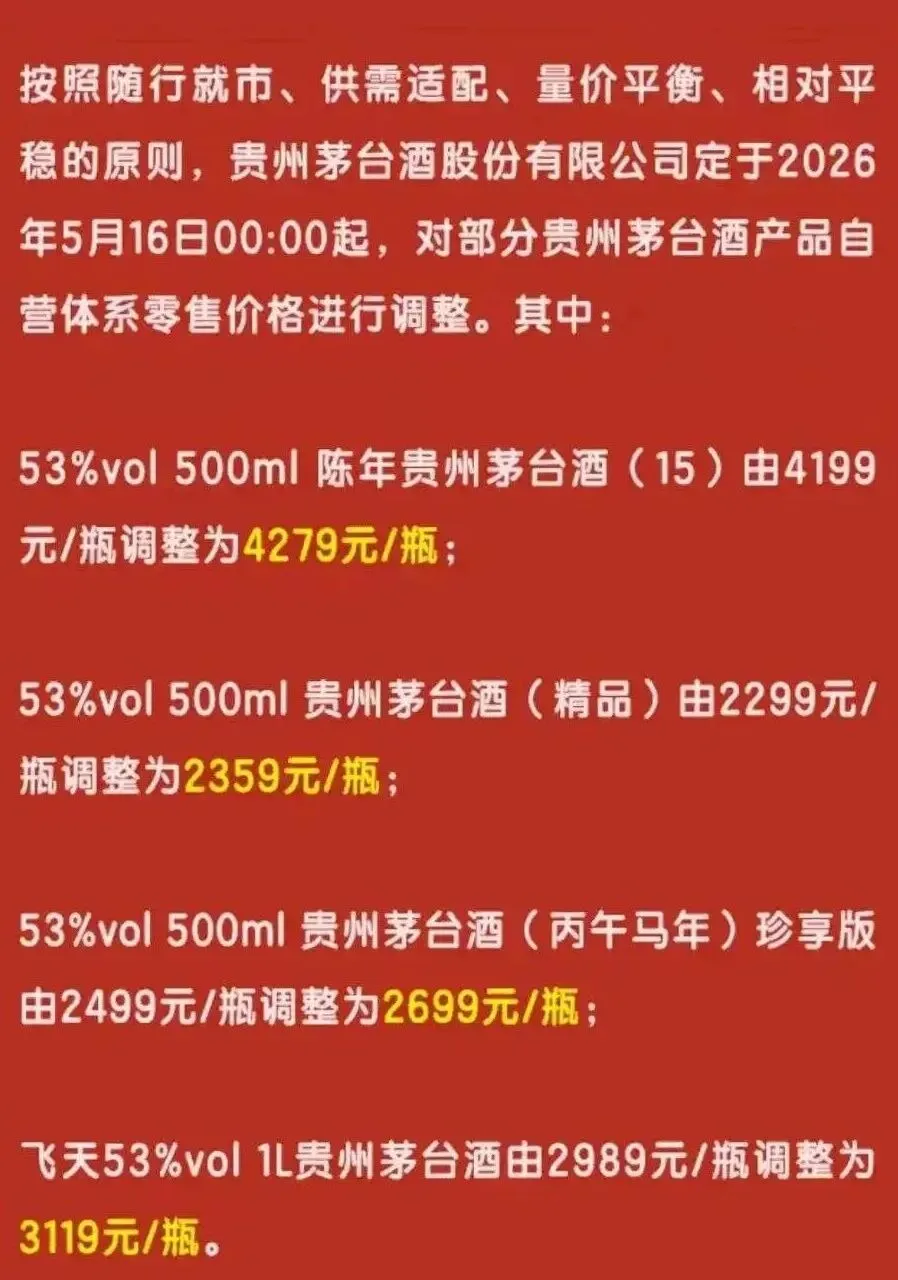

白酒还在下行期,茅台的业绩的确暂时不太理想。但在行业里的表现从来没有输过。茅台昨日发布公告,从今天开始对非标茅台提价,包括陈年(15)、精品茅台、生肖茅台(丙午马年)以及公斤茅台。

公告强调了上调的原则:随行就市、供需适配,量价平衡、相对平稳。

说明市场价格在上涨,并且提价不会影响销量。能在不影响销量前提下涨价,说明茅台有过硬的市场提价权。也说明在高端酒中,茅台没有竞争对手。

加上上个月初已经提价的普茅,茅台酒产品矩阵里的主力产品都已提价。此时提价可能还有一个原因是,现在是淡季,市场的反应会小一些。

此次调整的幅度最大的是丙午马年珍享版,上调8%,其次是公斤茅台,上调4.35%,陈年和精品分别上调1.91%与2.61%。非标茅台营收占比大约是10%到15%,所以此次调整对今年的业绩影响不会很明显。提价更多的是落地此轮市场化改革,具有象征意义,这是个开端,市场要慢慢接受茅台此后“随行就市”的价格调整原则了。

茅台在本月已经向市场恢复供应非标茅台,但与以往的销售模式不用了,不是传统的买断式分销模式,同时也并未仅局限于自营渠道销售,而是采用了全新的“厂家直营+渠道代销”双轨模式。所以非标提价只涉及公司与消费者,与经销商渠道关系不大。估计这样的提价市场不会有阻力,非标茅台的消费者对价格不那么敏感。

腾讯多年业绩基本都是稳步提升。2025年业绩很不错。新鲜出炉的2026年一季报也很亮眼,但这并不妨碍股价的大幅下跌。

市场都在问,“腾讯怎么了?”

其实我都觉得这是个错误问题,应该问,“市场怎么了?”

面对股价的跌跌不休,总有人找原因。

如茅台。最近看到一个观点,认为茅台如今的行业地位,或者说茅台的成功不是它做对了什么,而是对手错的太多。茅台一直都是中规中矩,保证自己不犯错。这个不犯错,就是质量永远放在第一位。想想四个服从,产量、效率、效益、速度与质量冲突时,质量是首选。这种企业文化很大程度上源于众所周知的原因。在市场销售这点上,茅台一直是“以产定销”,基本不愁卖。这和茅台的历史文化、当时的外部环境,茅台酒产能限制等因素有关。茅台的消费者“非富即贵”,普通消费者的需求很难满足。不仅仅是价格高,还是真假难辨。

当然,现在看来,当外部环境不利、行业周期下行叠加在一起时,茅台也是需要开拓市场的。本轮茅台的市场化改革是“以消费者为中心”,全面向C。其中,有一点值得一提,企业强调消费者平权,所有消费者享有同样的消费权利。

在本周的业绩交流会上,有股东问,公司是否考虑给股东特别的购买通道。

管理层的回答是:本轮“以消费者为中心”的贵州茅台酒市场化改革,关键是要解决消费者关于“公平、保真、便捷”的痛点问题。……“公平”不仅是消费者也是社会对茅台提出的要求,消费者“平权”是其中的关键,就像每一股茅台股票平权一样,不会因为身份、职业的不同而有区别。

“全面向c”,面向所有消费者,让产品尽量贴近真实的消费市场。此次改革的要点之一是重新理清产品线,让消费者对茅台的重要产品有清晰的认知。在三大产品系列里,除了飞天茅台,精品与系列酒的销售是需要努力的。如果精品和系列酒能发展成大单品,茅台的成长还很有空间。这也是市场目前对茅台的担忧。从生产与营销两端来看,生产是茅台的传统优势,但营销不是。茅台的销售权一直掌握在经销商手里,茅台的市场也是由经销商控制的。经销商要盈利,哪个好卖卖哪个。现在精品与系列酒在社会渠道的发货还很谨慎,就是考虑到这两大产品的价格还未理顺,经销商没有销售动力。

面向白酒存量市场,开拓市场意味着抢占友商的地盘,这是很难的战场。没有销售基因的茅台能在新的消费市场格局中胜出吗?还是问号。这段时间,茅台管理层在全国主要城市开展系列酒营销活动,看来企业很清楚自己未来要发力的方向。小小股东还是不要轻易怀疑在白酒行业一线多年的管理层。

市场对腾讯的认知也类似。承认企业已有的优势,但怀疑它们适应新环境的能力。

腾讯的业绩表现很好。从腾讯上市以来,还没有真正失误过。微信颠覆了电信,成为主流即时通信,又通过摇一摇、附近的人、朋友圈这三板斧将微信从即时通信升级为社交平台,通过小程序,视频号、微信小店成为重要的电商。微信不再是一个简单的APP,它成为了数字生活的基础设施。除了社交属性,在其他任何一个单独的领域,微信不是最强大的,短视频打不过抖音,电商打不过淘宝、京东、拼多多。微信的优势在于完善的生态提供的强大社交粘性,你不用,但你的父母在用,朋友在用,同事在用。如果你不用,意味着你要失去社交圈。外卖、购票、地铁等等,都在微信小程序里,微信基本可以满足用户的吃喝玩乐游。

互联网经济的实质是注意力货币化。互联网公司的生意就是抢占消费者的注意力。腾讯在注意力这门生意上是有竞争力的。

现在市场质疑的是什么呢?当然AI的出现及迅猛发展可能会改变注意力的分配形式。

AI改变了注意力分配。注意力是有层级的,浅层的感知注意力与深层的思考注意力。此前互联网公生意都是围绕浅层的感知注意力,游戏、阅读、娱乐、购物等等都是浅层的注意力,这是腾讯已经熟悉的领域。

有人发朋友圈,晒出这样的数据:

微信,屏幕活跃2小时1分钟,耗电50%;Claude,屏幕活跃2小时11分钟,耗电26%,还附了一句话:“我现在用Claude的时间比微信还多了。”

这引起了一些讨论,AI会颠覆微信的根基吗?这个问题其实不新鲜了。各大模型横空出世的时候,还有让人眼花缭乱的AI智能体也开始走进我们的工作生活的时候,这个问题已经直指腾讯。

腾讯自己的感受一定更强烈,所以投入规模与速度都前所未有。这又带来了另一个问题,高额的投入能转变成盈利能力吗?能强化腾讯的护城河吗?没有原创基因的腾讯能在以创新为核心的AI时代保持现在的行业地位吗?

这几个月股价的大幅下跌可能就是资本市场对腾讯在新技术时代不确定性的反应。

未来会如何,很难确定。但关于AI智能体时候会抢占腾讯等传统互联网企业的优势市场,我有点自己的思考。

现在AI最受关注的领域是在工作场景里,无论是文档处理、图文视频,写代码,还是其他更专业的领域,如现在很热闹的养龙虾,都是工作场景,占据的是深层次的思考注意力,这与浅层注意力不在一个频道里。如果浅层的认知注意力出现了厉害的AI智能体,腾讯的可能性最大。

2025年腾讯在AI上的投入远超历史总体规模,2026年腾讯将继续加大在AI研发上的投入,这是动辄上百亿规模的资本投入,又让市场怀疑腾讯的商业模式发生了改变,从面向消费者的轻资产结构转向了需要大量基础设施投资重资产结构。

其实腾讯是没有选择的。AI不是将来时,而是正在进行时。必须拿到AI的船票,没有别的选择。另一个国内头部互联网企业面临同样的问题。加大AI的投入是共同的选择,只是投入的方向不一样。慢半拍是腾讯面对新事物时的一贯反应,在AI上也是如此。从去年开始意识到不能坐等后,仓皇上马。迅速找到AI的方向,这对于一个没有创新基因,具有传统消费领域优势的企业来说是不容易的。

在腾讯业绩交流会上,马化腾对腾讯的AI做出了自己的评价:一年前以为上了AI的船, 后来发现那船漏水了。现在人是站上去了, 可坐不下去, 就盼着船速能快一点。

不得不说,腾讯的管理层还是很可爱,也很实诚。当然,他也谈到,最近几个月腾讯有点找到了AI的方向。

今年以来腾讯在AI上的表现还是不错的。混元3.0与workbuddy在国内一众模型与应用中的某些领域开始受到追捧。

我现在经常用腾讯的ima知识库,感觉还不错。当你给它的材料越具体,你的问题越细致的时候,它给你的反馈质量也越高。目前来看,AI智能体还是工具,必须在人的指导下干活。

workbuddy我还没用过,据说效率很高,可用性很强。很多人反馈,用的频率越高,时间越长,workbuddy用起来越顺手,解决问题的质量也越高。现在各大AI基本还是免费了,但当用户越来越离不开它的时候,AI就该收费了。估计也是免费基础服务+收费增值服务的模式。如果收费合理,这个模式应该是可以跑通的。

现在来看,在AI应用上,特别是在非物理空间的应用上,腾讯并没有落后。

我基本不和身边的人聊投资,也极少给人投资建议。因为这会是个很尴尬的话题。别人都是聊K线,聊涨了多少,跌了多少,聊热点;你跟别人时候要分析企业的商业模式,盈利能力。这完全是平行线,双方都觉得无趣。

偶尔有人问可以买什么?我都会岔开话题,实在被追问,我会说,买点沪深300吧,对方会觉得我这个人一点也不真诚。但实际上我是很认真的。被人追问买什么的时候,一定是简乐持股涨势比较好的时候。如果你告诉对方买点腾讯,万一跌了怎么办?就像现在这样。当然,现在反而没人问了。如果有人问,我会认真的说,可以买点腾讯。对方会有点不屑,都跌成这样子了,你还让我买?你自己都没赚到钱,你还让我买?

这段时间的心理按摩挺多的,市场不好的时候都会这样。价投也是修行,思想也会有动摇的时候,需要念念真经。