分红险火的为什么是这五家公司?是营销出圈还是硬核实力?丨深扒分红险真相

hi,我是晓晓

这是我的第77篇原创文章

咨询VX:xiaoxiaolixian1

全文4525字,预计阅读18分钟

最近有客户来问晓晓,为啥网上一搜分红险,你们推荐的都是中英、中意、恒安标准、陆家嘴国泰这几家公司,之前都没咋听过,是因为佣金高吗?平安、国寿的为啥不推荐?

这篇文章,晓晓就给大家亮底牌!结合分红险的发展历史、目前市场上的产品类型,从根源上带大家盘一下我们为什么推荐这几家。

如果需要一对一专业咨询服务,链接xiaoxiaolixian1,晓晓会按照您的实际情况和需求,提供适合的配置建议。

1

分红险

是怎么发展起来的

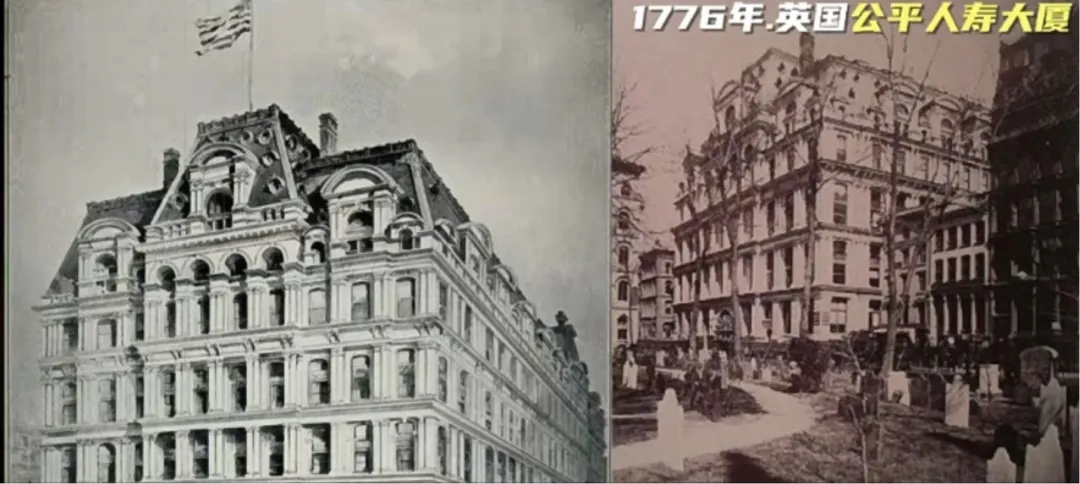

分红险最早追溯到1776年的英国,到今年刚好250年。

当时的英国公平人寿,成立15周年年终决算的时候,发现诶,钱赚挺多,于是决定把一部分利润拿出来,分给买了他们保险的人,和大家共享公司的经营成果。

后来,到1920年左右,当时正好是一战战后。

一战期间,美国借着粮食、军需出口,物价大涨,国内通胀最高到15%,美联储为了抑制通胀大幅加息、收紧货币政策。

当时再叠加战争结束,原来军需、粮食的需求马上就没有了,物价暴跌,快速进入恶性通缩。这段时间利率、通胀波动很大。

保险公司为了顺应剧烈变化的市场,推出了分红险,有保底收益,也有根据市场浮动的分红。10年间,分红险从0快速发展到市场份额占到寿险的60%。

那说回我们国家,我们同样也是在通胀和利率波动的市场环境下,保险公司开始销售分红险。大概是在2000年左右,很多公司发售分红险。

但以前的分红险,更像是一个黑匣子,再加上从业者把分红不确定的收益直接当成实际的收益来和客户讲,所以分红险的口碑一度比较差。

最近这两年,因为利率一直在降,分红险能够锁定长期利率、有保底的收益、还有分红的收益空间,在市场上热度又高了起来。同时,监管为了规范分红险的销售,也出台了一系列政策。

2023年,监管要求从7月1号开始,所有保险公司必须在官网披露分红实现率。

而且这个政策提前半年已经内部通知给保险公司了,所以2023年首次披露的分红实现率,保险公司相当于有半年多的准备时间。

我们先看这一年的分红实现率,如果披露的第一年就不行,那大概率公司能力也就到这儿了,不会怕丢脸,而是真不行。

我们推荐的这几家公司,2023年全部产品都是100%以上实现的。

国寿2023年的分红实现率都在100%以下,平安有100%实现,但也有很多产品低于100%实现。

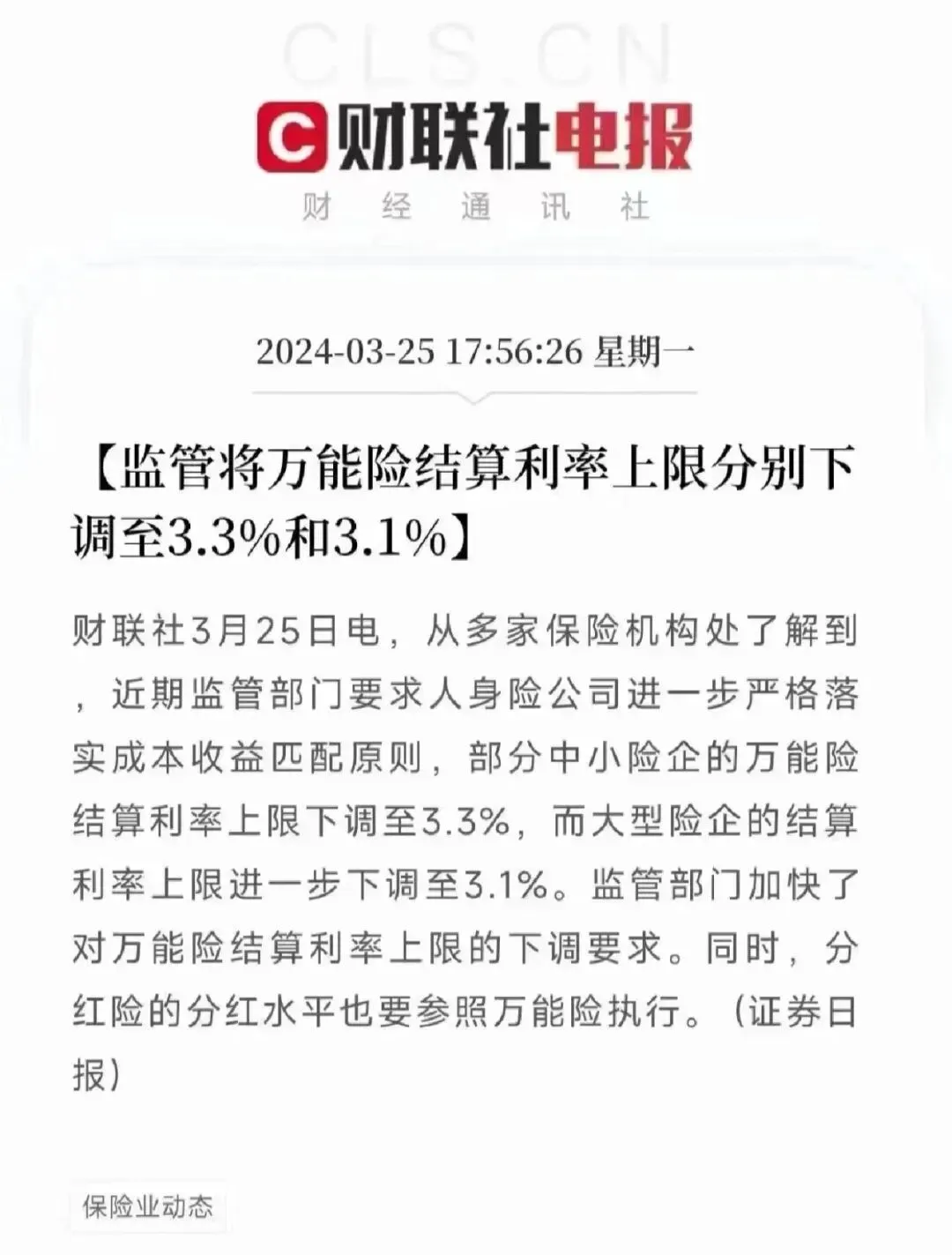

更进一步,2024年,监管为了整个行业分红险长期的良性发展,又下了一道限高令,限高令规定了保险公司和客户的结算利率,大型公司不能超过3%,中型、小型公司不能超过3.2%。

限高令一出,整个行业分红实现率下滑。很多公司直接腰斩,行业平均也就50%出头,那像平安、国寿都是40%出头。

但这个时候,有5家公司脱颖而出,这5家公司限高后的平均分红实现率,恒安标准95%、中英90%、中意86%、陆家嘴国泰80%、友邦76%,比行业平均高出一大截,也突破了监管的限高。

想要突破限高,不是一件容易的事,大家不要想简单了,因为保险公司是要真金白银把钱分给客户的。

保险公司要上报足够的、能证明自己分红能力、投资能力、经营能力的材料,监管才能放开这个口子,允许你给到用户高分红。

而且5家公司历史分红实现率也很厉害,5家公司里,中英公布比较少,公布了近3年的分红实现率,中意一口气公布了20年分红实现率,恒安公布了16年,陆家嘴国泰和友邦都是公布了10年。

以前的数据,除了友邦有几款分红实现率在90%之外,其他4家公司所有产品都是100%及以上。

保险公司分红的能力主要取决于投资能力,而咱们作为普通消费者,只能看到投资收益率,这是保险公司会在官网披露的。

除了友邦,剩下4家都是排名前10的。

而具体的投资项目、分红特储账户余额,这些都是保险公司的机密。那了解保险公司真实分红能力的,除了他自己,就是监管。

监管的限高就是一把尺,已经把真正有能力给到用户高分红的公司给咱们筛出来了,我们有什么理由不去选择呢。

我们有所顾虑,大概率是因为这些公司我们没有听说过,这和我们国家保险市场的发展有关。

2

过往了解保险的途径

市场上目前一共有93家人身险公司,加上健康险、财产险公司,一共170多家。

我们普通消费者之前最常接触保险的场景,一般是以下三种:

线下业务员推荐,比如平安、人保、国寿,从他们那里了解到单家公司的产品;

去银行办理业务,被客户经理推荐,也只是2-3家产品;

在支付宝上查询,支付宝也只有几十家,保险公司一半都不到,而且大多是线上互联网产品。

这三种渠道下,市场上一大半优质公司的产品咱们平常是接触不到的,而这些保险公司没有大量的营销成本投入,专注研发高性价比产品,靠产品破圈,把更多的利益放到咱们消费者身上。

最近这两年线上科普保险的人多了起来,我们才听到、看到这些之前没听过的公司。

那说回来,我们没有听说过的公司,就真的不好吗?

3

如何判断

保险公司的好坏

我们国家所有保险公司在2016年开始,全部实行偿二代的监管体系,这个体系的出现,让我们评判一家保险公司经营的好坏,从听没听过,变成经过监管批准的、同样标准下、可量化、可视化的指标。

这些指标有偿付能力、风险评级、SARMRA评分,每个保险公司每个季度都会在自己的官网披露,完全公开透明。

举个例子,以最容易理解的风险评级来看,风险评级分为ABCD第四个等级,A级是最好的,每个等级当中又会再细分,A级又可以分为AAA、AA和A级。

我们熟悉的某安,在2024年以前,都在B类,最近这两年才到A类,没有拿过AAA。

恒安标准连续41次A类评级,16次拿到AAA;

中英人寿连续38次A类评级,12次拿到AAA;

中意人寿在2023年以前在B类评级,这两三年都在A类。

这三家公司,最近几个季度都是行业最高的AAA。

这个含金量有多高呢?每个季度,AAA类的评级,在90几家寿险公司中只有个位数,上个季度只有6家,要连续保持很不容易。

陆家嘴国泰,最近几个季度都是AA,仅次于AAA的几家。

这个是公司自身层面,咱们再去看下它们的股东,看看出身好不好,家庭稳不稳定。

4

中英、中意、恒安标准

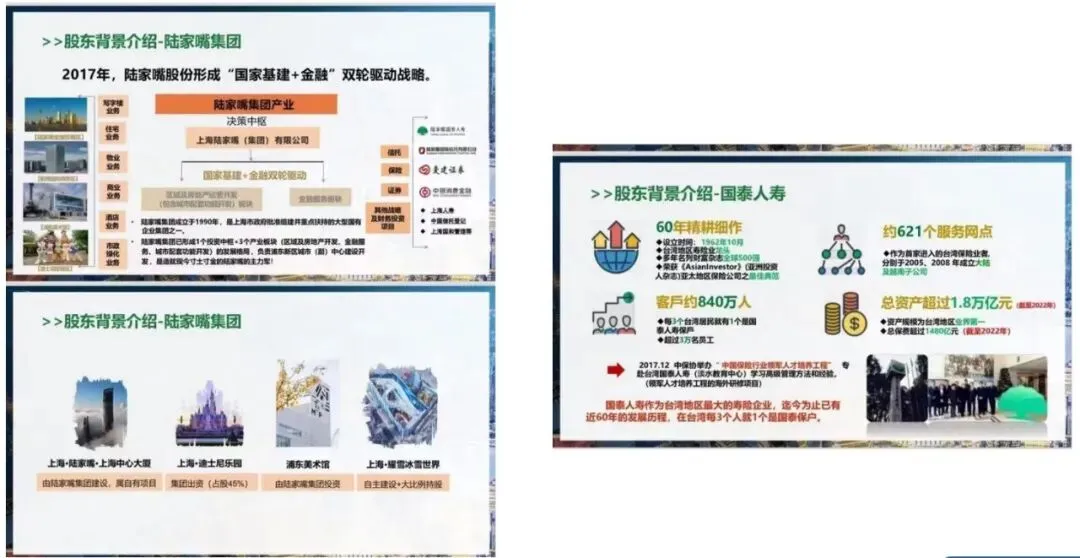

陆家嘴国泰股东如何

这几家都是合资公司,我国2001年加入WTO之后,开放外资保险公司逐步进入中国市场,而且对外资公司的准入门槛是很高的。

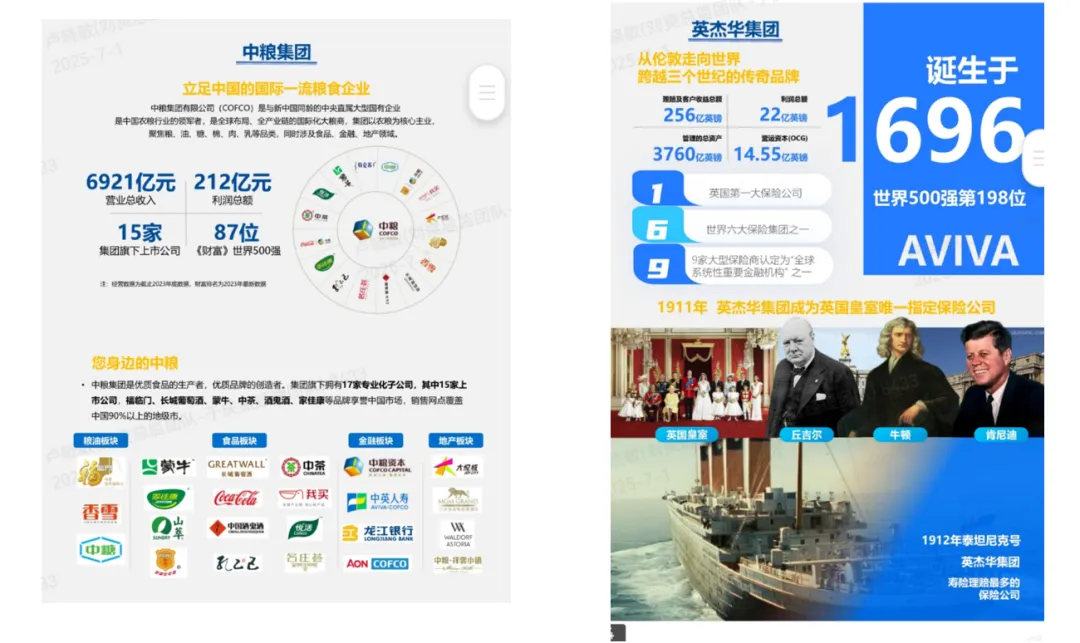

中英人寿的外方股东英国英杰华,成立到现在300多年,英国王室御用保险公司,理赔过泰坦尼克号,牛顿、丘吉尔、肯尼迪都曾是它的客户。

中意人寿的外方股东意大利忠利保险,成立到现在快200年,去年全球保险品牌价值排名第五。

恒安标准的外方股东安本人寿,成立到现在200多年,是英国养老金市场最大的服务商,恒安标准的养老金在市场上一直都卖的很好。

这些外资公司都是一些百年老店,有着穿越经济周期、金融危机、还有像泰坦尼克号、各类大规模传染病这种系统性事件的公司,而且有着非常成熟的资本化市场经验。

陆家嘴国泰台湾地区股东是国泰人寿,成立到现在60多年,是台湾地区历史最悠久、规模最大的寿险公司。

两岸保险公司放到一起来看,国泰人寿排第三。

不仅如此,中方股东实力也非常强大。

中英人寿中方股东是国资委直属的央企中粮集团,和新中国一起成立的公司,我们每个人家里厨房都有它家的产品。

中意人寿中方股东是家喻户晓的中石油,能源行业的老大,常年稳居世界500强前五。

恒安标准中方股东是天津的国企,天津泰达集团,背靠天津市国资委。

陆家嘴国泰,内地股东是上海陆家嘴金融集团,上海国资委的金融战略平台,浦东开发的核心力量,除了遍地的写字楼和商业地产,迪士尼、浦东美术馆也是它家的产业,每天海量的人排着队送钱。

所以这些公司可以说是强强联合,各自都有着不可替代的实力,再加上中方有资源,外方有经验,这也是它们在投资市场表现好的原因。

所以,在分红险市场来说,合资公司的产品的确更胜一筹。

再加上这些公司成立以来股东结构非常稳定,而且都有50%的国资,对于买保险来说,有国资总是会更安心。

晓

写在最后

了解这些,不知道你对分红险的选择有没有更宽广、更客观的视角。

如果你觉得大公司、听过的、见过的,心理上更安全,那可以选头部的大公司,但是要接受产品利益上会差很多,分红能力也降低预期。

如果你在了解分红险的发展和市场之后,打开了新的思路,那优选监管认可的,分红能力强的公司,对于分红险这种不确定的产品来说,是相对更安全的选择。

晓晓整理了当前市场上分红能力强、公司实力在线的产品榜单,需要的朋友链接xiaoxiaolixian1,我发给你,也可以从客观专业的数据角度,带你分析你选的分红险到底合不合适。

晓晓所在的是全国连锁的保险经纪公司,我们在33个省份都有线下的分支机构,无论线上、还是线下投保,晓晓都可以支持。

我们和150多家保险公司都有合作,有上千款产品,我可以带着您以市场全局的视角来看产品,选产品,也会客观中立,把产品优缺点都讲明白,带着您在充分了解的基础之上做选择。

通过晓晓投保的客户,晓晓会为整个家庭做细致的保单整理,纸质保单标记重点,和保单温馨提示书、就医温馨提醒等重要材料一起寄给客户。

晓晓也会建立一个家庭专属的服务群,如果需要做理赔、保单的变更,或者启用保单的增值服务,我都会全权协助。

未来有任何关于保险方面的问题都可以问我,晓晓提供靠得住的、长期稳定的服务。

晓晓之前在金融行业做了十几年财务,经历过市场的浮沉,也可以从宏观环境、资产配置上给大家一些财务建议。

如果你对网上买保险有疑问,可以看这篇文章, 基本上能解决你90%的问题。

网上买保险靠谱吗?8个高频问题,一次性讲透干货,看完不踩坑!

如果你正在找一位可以长期稳定服务的保险顾问,也可以通过xiaoxiaolixian1链接晓晓,晓晓提供定制化的、更详细的咨询和服务。

我是晓晓,喜欢读书,专注家庭资产配置和稳健理财,帮客户落地了几千万的总保费,个人业绩排名公司前10,欢迎链接,期待和你交个朋友。

点赞

分享

收藏

【分红险】

利率下调倒计时!2026年上半年TOP4分红险榜单,这样买不踩坑!

2年回本、保底1.75%!复星保德信天马全面测评:公司实力+产品优劣丨一文讲透到底值不值得买

3年交4年回本?只卖10天?泰康鑫享世家2026尊享版,业务员不会说的猫腻,谨慎下单!

同样存50万,有人多赚30万!2026分红险十大公司收益红黑榜丨平安、国寿、友邦、泰康、新华、阳光、太保、人保、太平…

90% 的人看不懂分红险计划书!拆解 “保底 + 分红”5大指标,绕开业务员话术陷阱

【养老金】

个人养老金账户,是个啥?有啥用?要不要开?一文说透,看完决定!

【保险储蓄】

【基础保障】

【平安少儿守护25】是否值得给孩子买?深扒条款,缺陷还真不少!

极限二选一!成人重疾险超级玛丽13号和达尔文11号,该选哪个?5000字熬夜整理!

【了解晓晓】