7张图,市场真的过热了吗?

在A股市场,有一个问题反复出现,像钟摆一样规律——每当两融余额突破某个整数关口,焦虑就随之而来:“杠杆资金又冲进来了,是不是该跑了?”

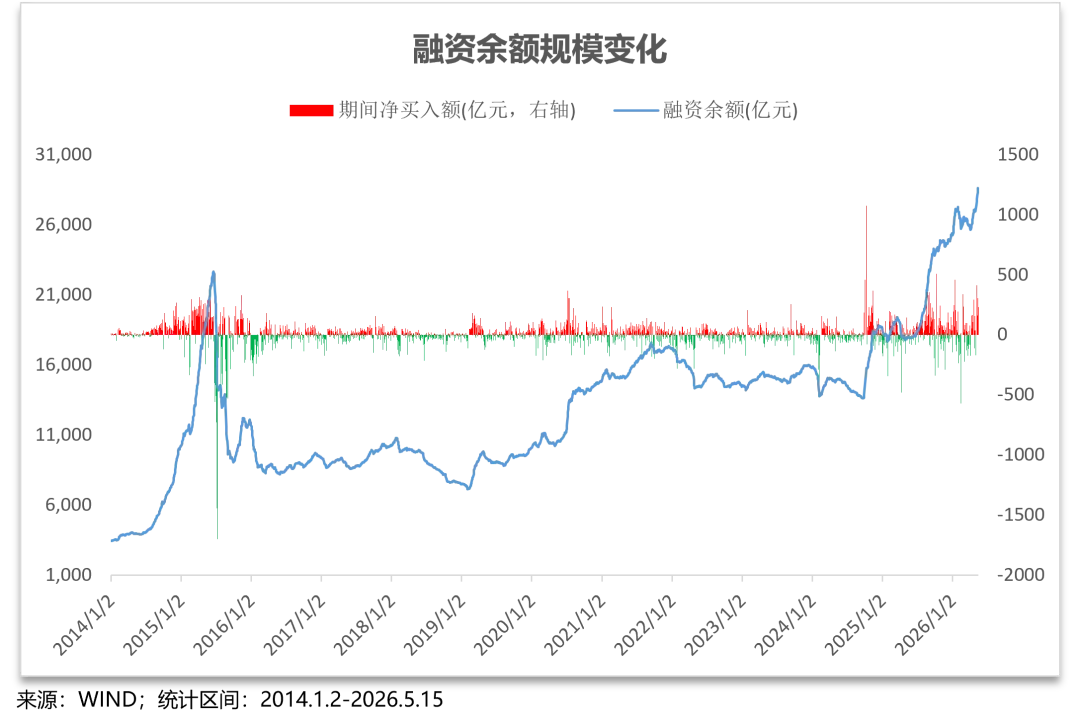

五一节后,A股像是放了挂鞭。5月8日,两市融资余额历史性地突破2.8万亿元,随后连续6个交易日站稳这一新台阶,到5月15日已达28620.08亿元,续创历史新高。4月以来,融资净买入额已接近3000亿元。更值得注意的是,即便最近两个交易日市场出现调整,杠杆资金依然维持净买入状态——融资客的热情,显然还未退潮。

于是,那个钟摆式的问题又回来了:杠杆资金大幅入场,市场到底过热了没有?

答案,不能凭感觉下。

很多老股民一看到两融创历史新高,脑子里立刻蹦出2015年——那年两融余额也曾一路狂奔,随后泡沫破裂,市场急转直下。但投资中最危险的事,就是用过去的标签去套当下的现实。2015年之后,A股市场在三个关键维度上发生了根本性变化——标的池扩容、市场体量翻番、保证金比例上调——这些变化,让“2.8万亿”这个数字的含金量,与十年前截然不同。

变化一:池塘变大了,水位线自然更高

2015年两融余额峰值约为2.27万亿元,彼时可融资买入的标的股票数量不足1000只。而经过多轮扩容,仅上交所2026年一季度调整后的两融标的股票就达1000只,全市场标的范围已大幅拓宽。与此同时,A股总市值和流通市值较2015年早已翻番——池塘大了数倍,里面的水自然也会更多,这是最朴素的道理。

变化二:杠杆的“倍率”被主动调低了

2026年1月19日,沪深北交易所同步将融资保证金最低比例从80%上调至100%,新增融资合约的最高杠杆从1.25倍降至1倍。这项逆周期调节举措意味着,同样是借一笔钱买股票,现在需要掏出更多自有资金作为“安全垫”。在杠杆倍率被官方降级的情况下,两融余额时隔三个多月依然创出新高,背后更多反映的是融资需求的真实增长,而非疯狂的投机冲动。

看清了这两大变化,再来审视当前的杠杆温度,结论就会比“创历史新高”这五个字更清晰。

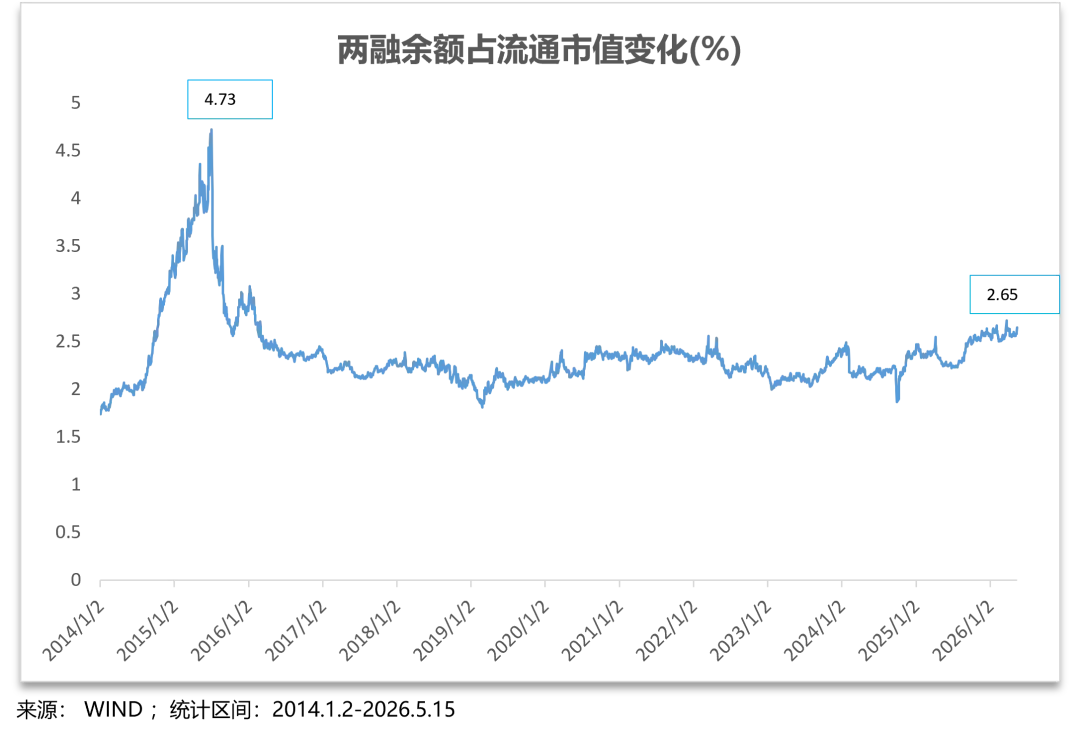

第一章:两融占流通市值的比例——远未触及警戒线

衡量杠杆过热与否,最核心的指标不是绝对金额,而是两融余额在A股流通市值中的占比。这是一个“相对水位”的概念——池塘大了,水多才是正常的。

截至5月15日,两融余额占A股流通市值比例为2.65%。这个数字处于2025年以来的较高区间,但与今年1月的高点持平,更与2015年历史峰值4.73%存在近一倍的差距。更重要的是,自去年10月以来,这一比例长期稳定在2.5%以上,运行平稳,并未出现急剧拉升——不是“突然冲进去”,而是“持续在场内”。

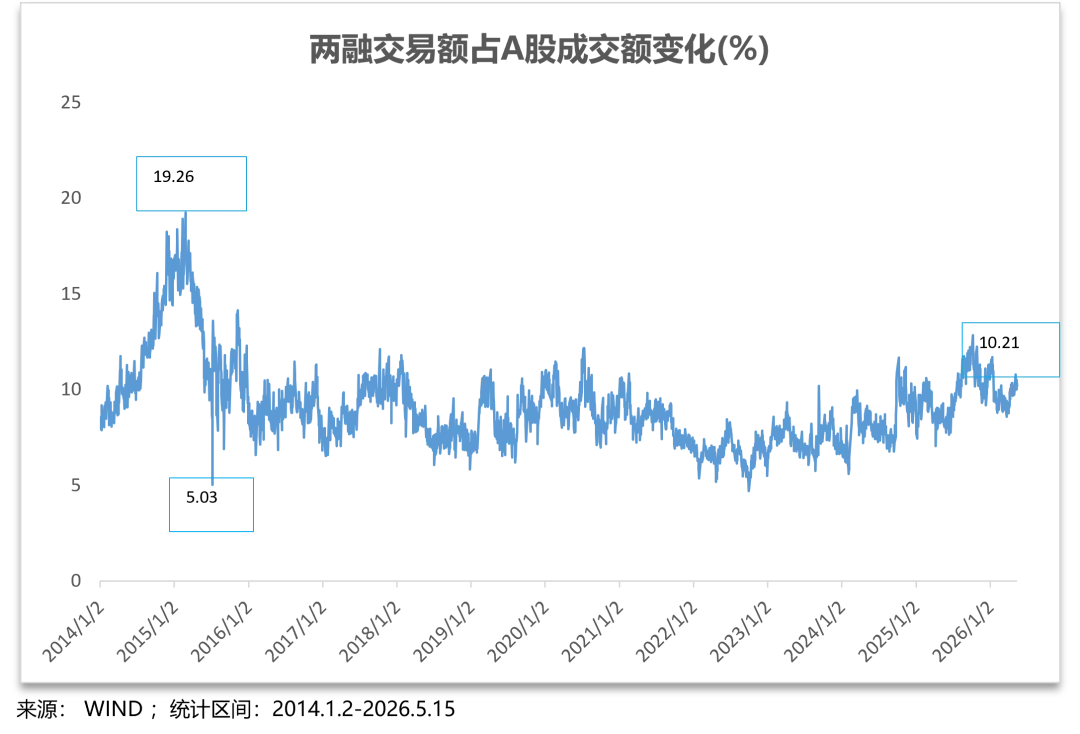

第二章:两融交易额占比——杠杆资金并未主导市场节奏

第二个关键指标是两融交易额在A股总成交额中的占比,这反映了杠杆资金在市场交易中的“话语权”。

5月15日,两融交易额占A股成交额比例为10.21%,五一假期后第一周的均值为10.49%。这些数字略高于日常震荡区间的上限,但远低于2025年全年峰值12.88%及今年1月的11.72%。回看2015年那段狂热的时光,这一比例曾高达19.26%——几乎每五块钱的交易中就有一块钱是借来的。当前10%左右的水平,说明市场的主要交易力量来自自有资金,杠杆资金是“锦上添花”,而非“喧宾夺主”。

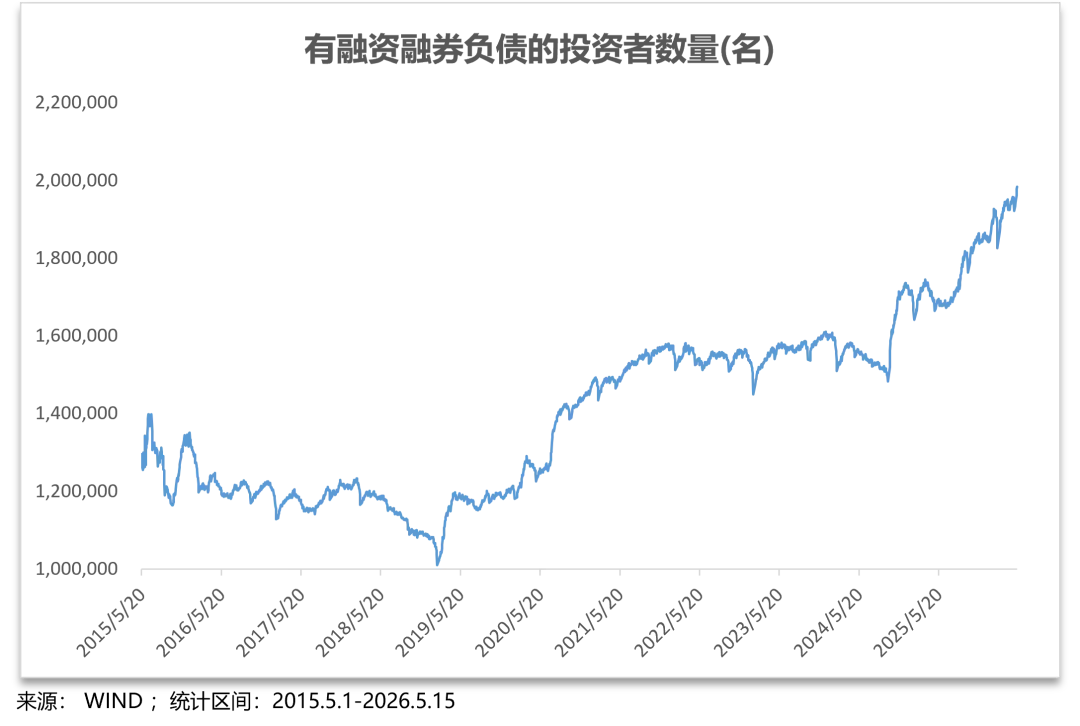

第三章:参与交易的人多了,但真正加杠杆的比例并未大幅上升

截至5月15日,参与两融交易的投资者数量达60万人,有融资融券负债的投资者达198万人,均处于历史高位。但这并不意味着市场的“赌性”在膨胀。

参与两融交易的投资者占全体两融投资者的比例仅为7.02%,远低于2015年峰值的14.09%;有融资负债的投资者占比为23.72%,而历史最高曾达36.57%。两融投资者的基数在同步扩大,但真正动用了杠杆的人,比例反而不高。换句话说,更多人开通了两融账户,但大多数人并没有真的借钱炒股。

第四章:人均借钱规模并未显著增加

第三个维度的佐证来自“户均融资余额”——用融资余额除以有负债的投资者数量。

截至5月15日,户均融资余额为144.25万元。这个数字不仅低于2015年以来的历史最高水平170.79万元,也低于今年1月的阶段峰值。两融余额创新高的驱动力,更多来自“借钱炒股的人变多了”,而非“每个人借的钱大幅增加”。前者是参与度提升,后者才是风险偏好失控——两者有本质区别。

第五章:维持担保比例高位运行——安全垫足够厚

维持担保比例是杠杆资金最直接的“安全气囊”。计算公式并不复杂:(现金+持仓市值+其他担保物)÷(融资买入金额+融券卖出市值+利息费用)。比例越高,意味着投资者的持仓市值相对负债越充裕,抗跌能力越强。

截至5月15日,A股市场平均维持担保比例高达300%,远超140%的警戒线。今年以来,这一比例持续稳定在280%以上并稳步上升。即便市场出现较大幅度的回调,融资客账上的安全垫依然相当厚实-。

与此同时,部分券商已在常规130%平仓线的基础上增设了115%的“即时平仓线”。这看似收紧,实则是对风控机制的精细化补位——将风险处置窗口前置,恰恰说明整个体系有足够的冗余来未雨绸缪,而非亡羊补牢。

第六章:科技板块杠杆热度远低于历史峰值

本轮杠杆资金最明显的特征是高度集中——4月以来,电子、计算机和通信三大科技行业的融资净买入额,占了全市场融资净买入总额的约六成。这引发了另一个担忧:科技板块是不是已经“热得发烫”?

数据给出的答案是否定的。当前电子行业的融资余额占流通市值比为3.12%,而2015年这一数字高达5.72%;通信行业当前为3.03%,2015年则为6.43%。即便是杠杆资金最扎堆的赛道,其相对杠杆水平也远未触及历史极端值。这不是“全面泡沫化”,而是产业趋势驱动下的结构化资金配置。

综合上述六个维度的数据,一个清晰的图景浮现出来:尽管两融余额创下了历史新高,但衡量杠杆热度的核心指标——两融占流通市值比、交易额占比、参与率、人均规模——均远低于2015年的极端水平,维持担保比例则处于极为健康的区间。

这轮杠杆资金的加速入市,更多是市场容量扩大、投资者基数增加、参与度提升的自然结果,而非系统性过热的危险信号。

但“整体健康”不等于“局部没有风险”。短期来看,科技主线涨幅可观,融资资金集中涌入叠加部分板块的获利盘积累,技术性调整的压力正在累积,指数短期面临震荡整固的可能。对于追高入场的投资者而言,最怕的不是行情结束了,而是进场的时间踩在了震荡的节奏上。

中期维度下,只要两融占流通市值比不出现急剧拉升、两融交易额占比不逼近15%以上的极端区间,就无需过度担忧杠杆的系统性风险。当下行情的本质是结构性牛市,杠杆资金是行情的确认,而非冲顶的信号。

投资中最昂贵的心态,是凭感觉下判断。理性审视六个维度的核心指标,比盯着一个“2.8万亿”的绝对值,更有助于我们穿越情绪的迷雾。