当市场只剩下抱团交易,离反转还有多远?

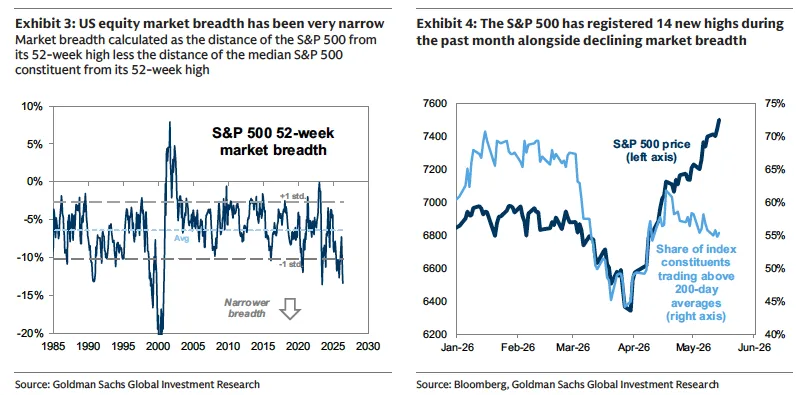

近一个月来,标普500指数连续刷新14次历史高点,看上去一派繁荣。

但翻开高盛投资组合策略团队周五发布的最新报告,会发现这轮上涨的底色远比表面复杂。

因为市场的强势几乎完全押注在一个主题上:人工智能。

许多基金经理私下感慨,今天的美股已经不再是一个由众多股票组成的市场,而是抱团交易。

数据足够直观。

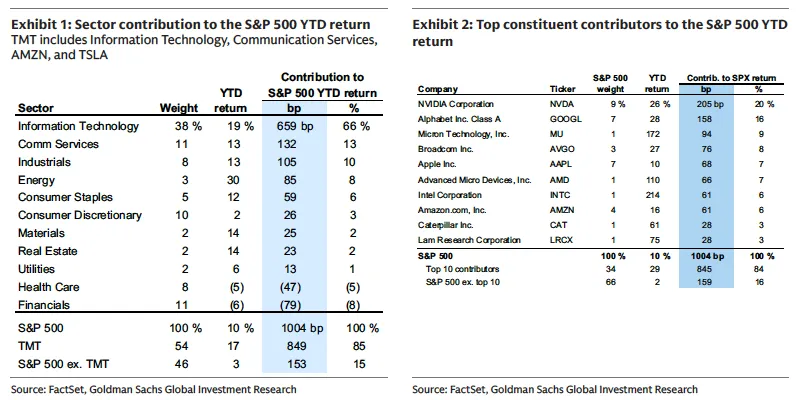

今年以来标普500累计上涨10%,但其中科技板块(信息技术、通信服务,再加上亚马逊与特斯拉)贡献了整整85%的涨幅。

剔除科技后,剩下的指数成分股只贡献了3%。

仅英伟达一家公司,就占据了标普500总市值的9%,并贡献了今年指数涨幅的20%。

再加上谷歌、博通、AMD、英特尔等十只龙头股,前十大贡献者合计撬动了指数涨幅的84%。

换句话说,剩下的490只股票加起来,只推动了不到两成的行情。

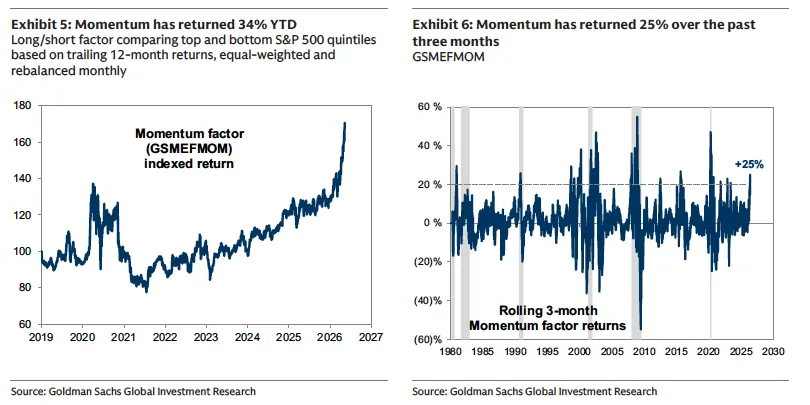

与此同步的,是动量因子(Momentum Factor)的飙升。

过去三个月,高盛构造的等权多空动量因子上涨了25%,是历史上最猛烈的几次反弹之一。今年以来该因子累计回报达到34%。

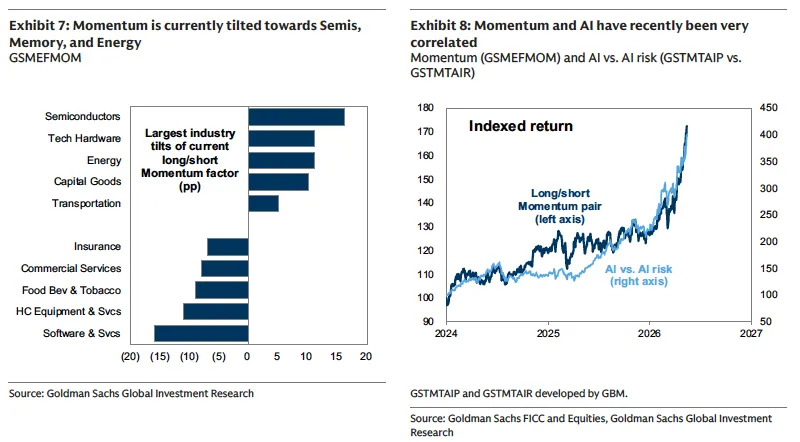

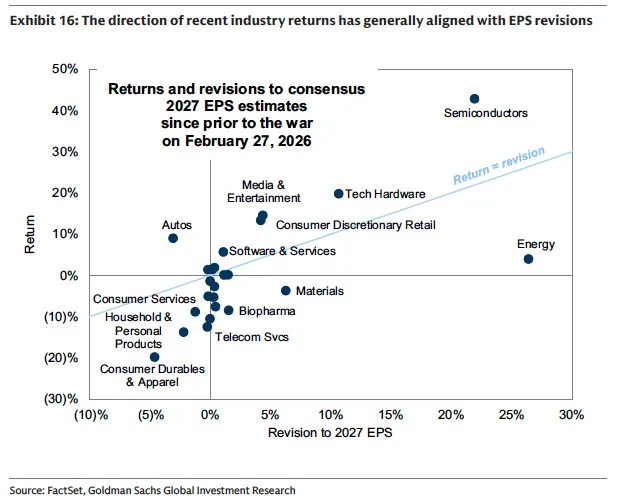

值得注意的是,当前动量因子的多头几乎是AI叙事的镜像。

半导体、科技硬件、AI基础设施相关的资本品,以及受益于电力需求上升的能源股,构成了多头主力。

而软件服务、商业服务等被市场担忧会被AI颠覆的板块,则被压在空头一端。

动量因子的走势,已经和高盛AI多空篮子(GSTMTAIP对GSTMTAIR)几乎完全同步。

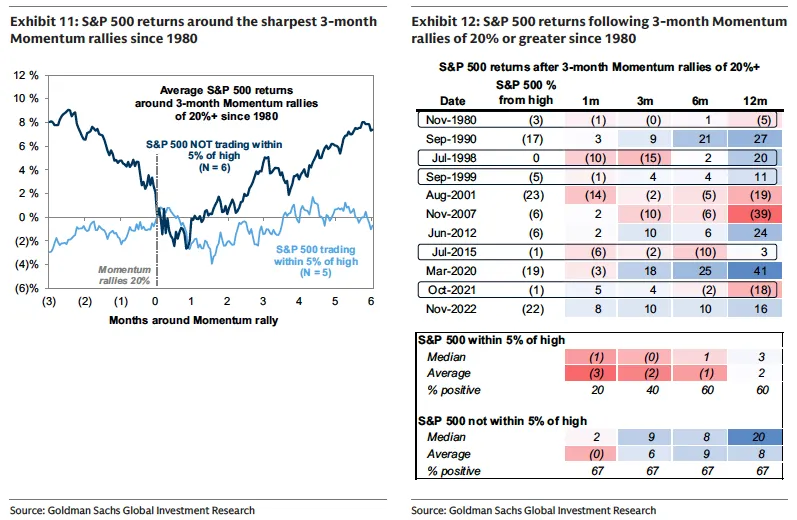

历史会重演吗?高盛把目光投向了过去四十多年。

自1980年以来,共有11次类似的三个月动量飙升20%以上的情形。

统计规律显示:动量因子通常会再持续上行约一个月才见顶,随后转入下行通道。

但对大盘而言,结论分两种情况。

如果动量飙升发生在市场低位,例如1990年9月、2020年3月,那往往是反弹的起点。

可一旦动量在市场接近高点时飙升,例如1998年中、1999年末、2015年中、2021年末,之后几个月标普500的回报通常乏善可陈。

今天的情形,无疑属于后者。

不过,高盛的分析师们并没有简单地把警示牌挂出来。

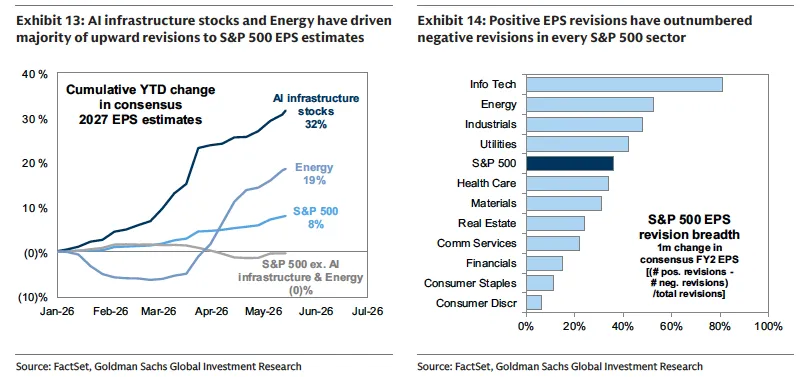

他们指出,与1990年代末或2021年那种纯粹由估值驱动的疯狂不同,本轮上涨背后有实实在在的盈利支撑。

2026年和2027年的标普500每股盈利一致预期都已经被上调了8%。

这在历史上是相当罕见的。通常分析师会随着年份推进而下调盈利预测,而今年的轨迹反而是持续向上修正。

当然,盈利的上修红利高度集中。

把AI基础设施公司和能源公司剔除后,标普500其余成分股的2027年盈利预期年初至今几乎没有变化。

AI基础设施类股的盈利预期上修了32%,能源股上修了19%,而整体指数的8%上修中,绝大部分来自这两个领域。

好消息是,过去一个月,标普500十一个板块全部出现了盈利预期上修多于下修的局面,盈利修正的方向在边际上正在扩散。

这是一个不容忽视的积极信号。

那么对投资者而言,问题就来了:如何在一个由AI主导的市场里寻找不被AI牵着走的机会?这是高盛在与基金经理交流中反复听到的困惑。

报告建议了三条潜在路径。

第一条是板块层面的避风港。

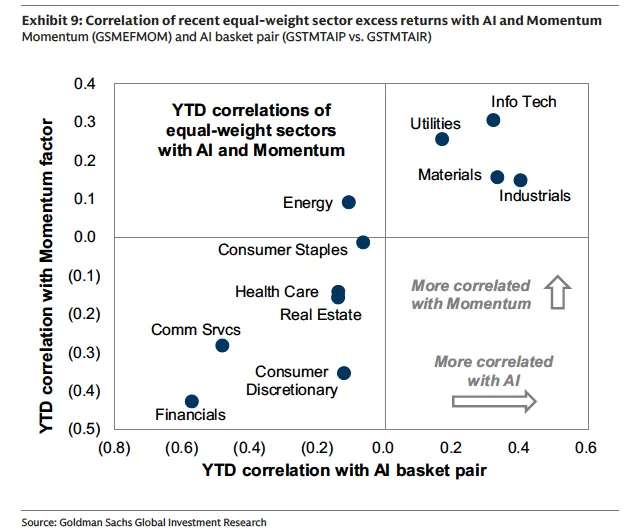

高盛测算了各板块超额收益与AI、与动量因子的相关性,结论是必需消费品几乎是唯一一个对AI和动量都呈现极低敏感性的板块。

能源和非必需消费品对AI的敞口虽然不大,但与地缘政治走势密切挂钩;医疗和房地产则呈现轻度负相关。

在经济可能减速的背景下,配置一些防御性、低AI敏感度的板块,对组合的稳健性是有意义的。

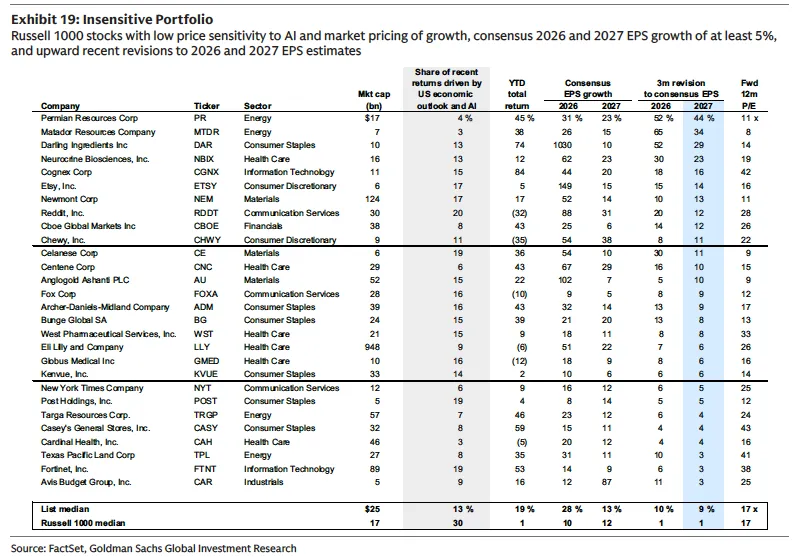

第二条是个股层面的低敏感度组合。

高盛筛选了罗素1000中那些满足以下条件的公司:盈利预期近期被上调、对AI主题敞口低、对美国经济增长定价的敏感度也低。

最终得到一份包含28只股票的”Insensitive Portfolio”。

其中既有页岩油运营商,也有食品加工与农产品贸易商,还有医疗器械公司以及消费品公司。

过去一年里,AI敞口和经济增长敞口解释了罗素1000中位数股票约30%的日度波动,但对这份名单的中位数公司而言这一比例只有13%。

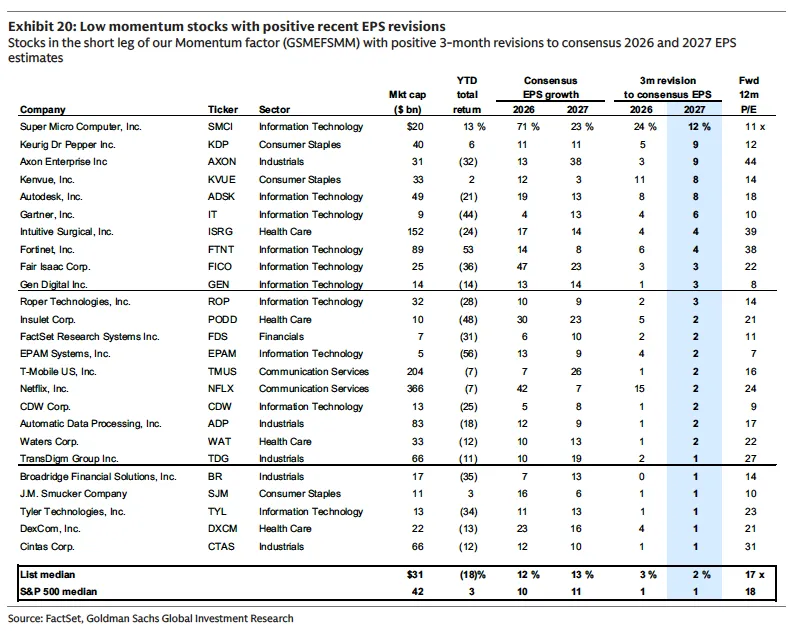

第三条思路更具反向思维色彩,即通过持有部分低动量股票来对冲动量反转风险。

高盛回顾了过去一百年里最剧烈的几次动量崩盘,发现一个反直觉的结论:当动量因子崩盘时,那些前期表现落后的低动量股并不只是相对跑赢,而是绝对上涨。

报告随后列出了25只目前位于动量因子空头端、但近期盈利预期被上调的公司,其中既包括超微电脑、Autodesk、Fortinet等科技公司,也包括奈飞、T-Mobile、Intuitive Surgical等其他领域的龙头。

这份名单不是简单的反向投注,而是寻找那些已经被市场冷落、但基本面正在悄悄改善的标的。

让我们回到大局。

高盛对大盘给出了相对克制的展望:标普500年底目标位7600点,相对当前7501点仅有1%的上行空间;2026年每股盈利预期309美元,对应增速12%。

也就是说,高盛认为当前点位已经基本反映了未来一年的乐观情形。

市场未来的方向,将主要取决于两件事:AI投资浪潮能否延续,以及美国宏观经济能否避免明显减速。

任何一方出现裂痕,都可能触发动量因子的反转。届时今天最强势的标的,可能会成为最先下跌的那一批。

对于投资者而言,这份报告传递的信号是一种成熟的提醒:当所有人都在同一条船上的时候,留一条小艇在手边,并不是胆怯,而是常识。

在AI叙事仍在延续的同时,关注盈利修正、关注板块分散、关注那些被市场遗忘但基本面在改善的角落,或许才是穿越抱团行情的真正路径。