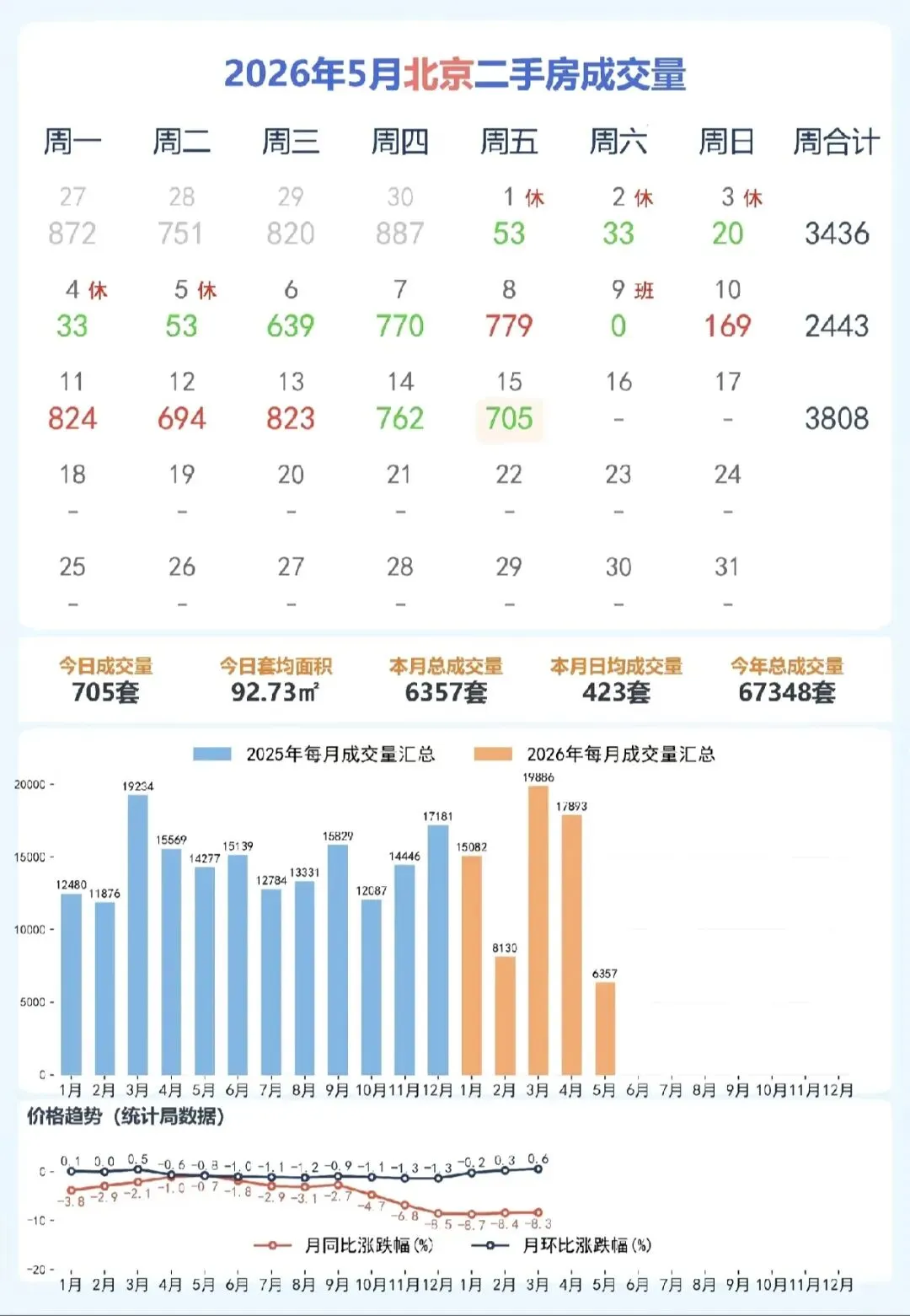

海水与火焰 房地产市场5月第1-2周记

一线城市成交量仍在不断增加,大概率超过去年5月同期,二手房库存量持续下降。

成交价格来到二次博弈阶段,也就是笔者“海水与火焰”之比喻。卖家的心理预期是最近的最高成交价往上加,买家的心理预期是最近的成交均价往下减,市场进入典型K型分化。

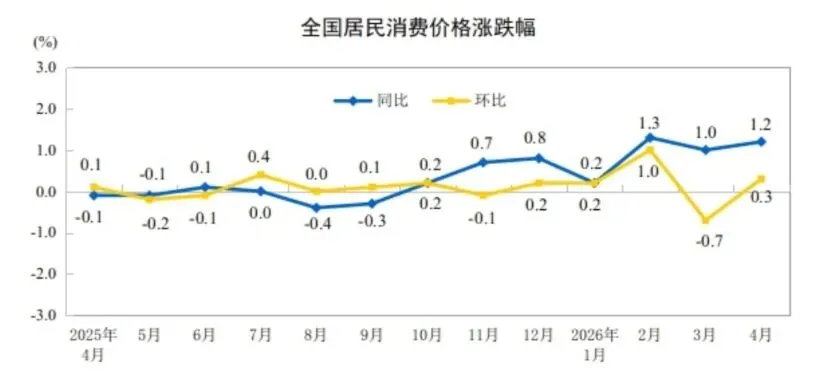

4、5月11日,中国人民银行发布《2026年第一季度中国货币政策执行报告》(以下简称《报告》)。《报告》提出,继续实施适度宽松的货币政策,发挥存量政策与增量政策集成效应,强化逆周期和跨周期调节,为经济持续向好向优创造适宜的货币金融环境。

央行最新货币政策报告一改往日风格,将“灵活高效运用降准降息等多种政策工具”调整为“灵活运用多种货币政策工具”,删除了“降准降息”。

5、5月14日,央行最新社融数据显示,4月住户贷款减少7869亿元,房贷端明显走弱。

6、5月15日,国务院常务会议明确:持续推进房地产、地方债、中小金融机构风险化解,稳楼市、保交楼、防风险,支持刚需改善;楼市发展由增量扩张转向存量提质,城市更新成十五五核心主线。

7、5月16日,深圳发布2026年住房发展计划 将筹建3万套

机构研报:

1、5月13日,瑞银UBS发布研报《大中华区房地产与综合企业》。指出:中国地产下行周期或于2027年初结束,本轮复苏核心驱动力不是传统放水,而是AI产业链繁荣与供应链升级。

瑞银提示:AI产业利润爆发催生一线高净值人群,支撑核心城市房价;地产从住宅开发转向算力/数据中心/产业园新基建,完成供应链重构。

行业逻辑已从‘房价上涨驱动’转向‘AI赋能、运营回报驱动’,城市更新与存量盘活成十五五主线。

2、5月16日,国金证券发布《全国楼市已通过“金三银四”考验,预期集体翻多》研报,核心结论:供需逆转,租金反弹,基本面支撑止跌;上海刚需、深圳改善率率先回升。

指出:上海刚需房月涨0.3%-0.6%,深圳改善房成交同比+40%(国金口径)。

租金回报率>房贷利率,核心城市进入“越跌越买”安全区间。

K型分化:一线核心区“慢牛”,强二线局部修复,三四线仍“深度调整”。

三大驱动逻辑:AI产业财富外溢、二手房流动性反转、政策底+市场底共振。

1、 5月6日,深圳龙岗大运 G01046-0106(原世茂深港国际中心),华润置地总价:70.45亿元底价竞得。

2、5月8日,合肥庐阳区 LY202602(四里河板块),庐阳城投(国企),底价成交,总价:6.04亿元。

3、5月15日 ,杭州未来科技城 组合宅地(YH090705-01/-03),竞得方:滨江+绿城联合体总价:38.9亿元竞得,平均溢价34.66%(2026年最高)。

5月15日,广州花都宅地,宝信地产底价7.54亿元底价竞得。

结论:杭州溢价高成交,深圳国企托底稳市。

5月19日北京开拍丰台两处2宗核心宅地,上海5月28日虹口、闵行开拍四批次5宗宅地,深圳6月5日开拍南山粤海核心宅地,下半场关键窗口,影响全年地价预期。

市场已经完成了从“城市分化”到“板块分化”,再到楼盘品质分化、人群购买力分化的终极演变。

一线核心、产业核心、稀缺改善豪宅,正在被AI新富、长线资金、机构资金持续锁定。内环学区房宁可空置也不降价,远郊房源腰斩仍无人问津,市场从‘地段迷信’转向‘价值分化’。

海水吞噬平庸资产,火焰重估核心价值,这可能是AI时代+存量提质+城市更新三重逻辑下,中国楼市的新常态。