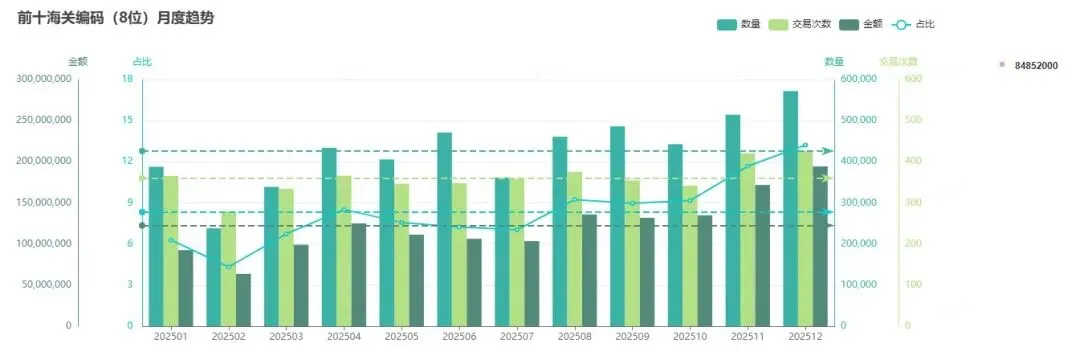

市场洞察之1(出口)-4:中国3D打印出口爆发式增长,外贸掘金与材料出海指南

行业洞察

一、中国3D打印机出口:狂飙的“智造”出海路

1. 2025年:全球过半份额的“中国力量”

2025年,中国3D打印机出口量达511.5万台(海关数据:消费级3D打印机502万台),出口额14.71亿美元,同比分别增长35.55%和37.61%。从消费级到工业级,中国3D打印设备凭借高性价比、全产业链优势,在全球市场掀起“中国风暴”。

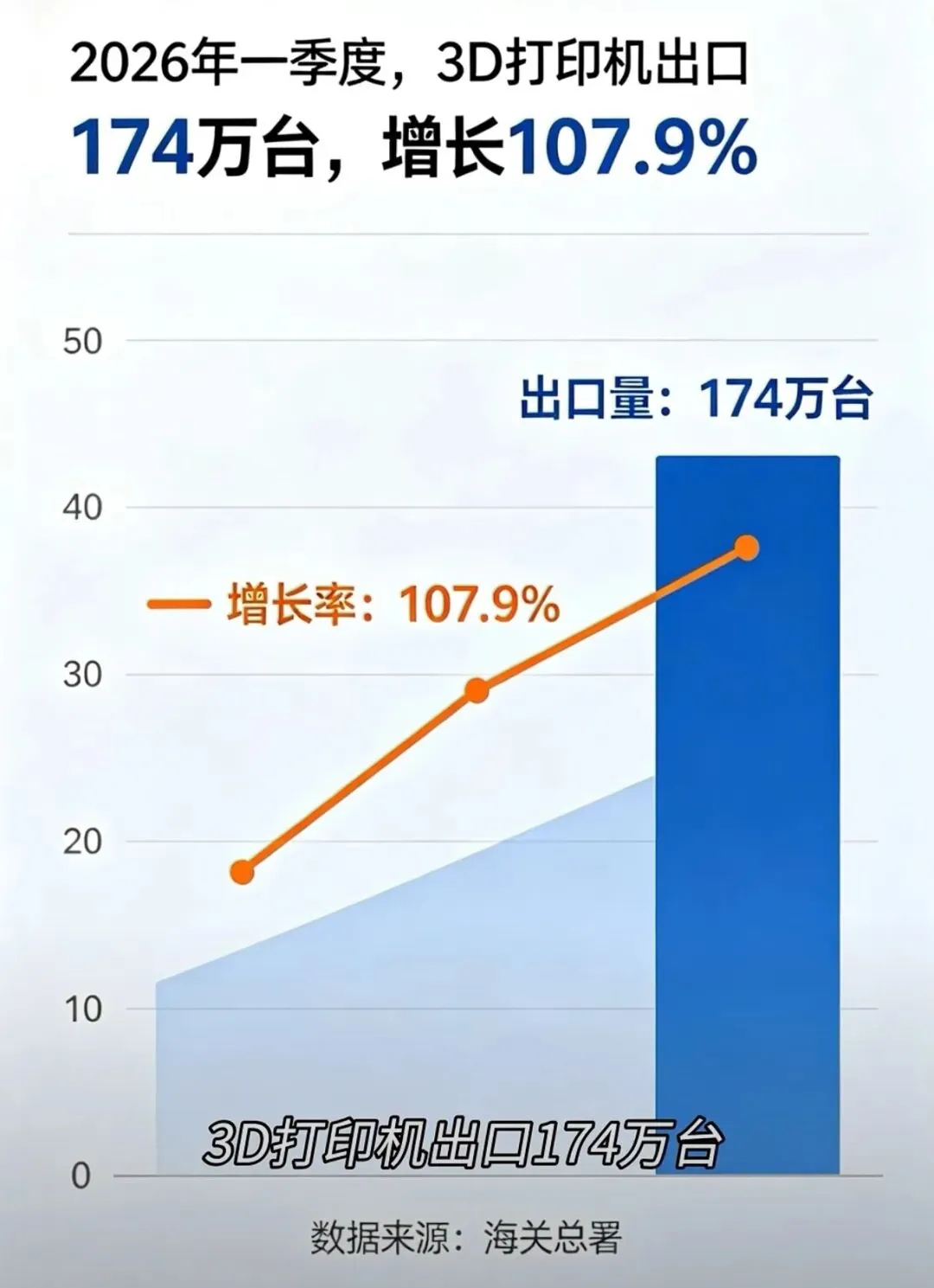

2. 2026年一季度:开局即“王炸”

仅2026年第一季度,中国3D打印机出口量就达173.8万台,同比大幅增长108%,总金额超40亿元。按照此增速,2026年全年出口量有望突破700万台,继续巩固全球3D打印出口“第一梯队”地位。

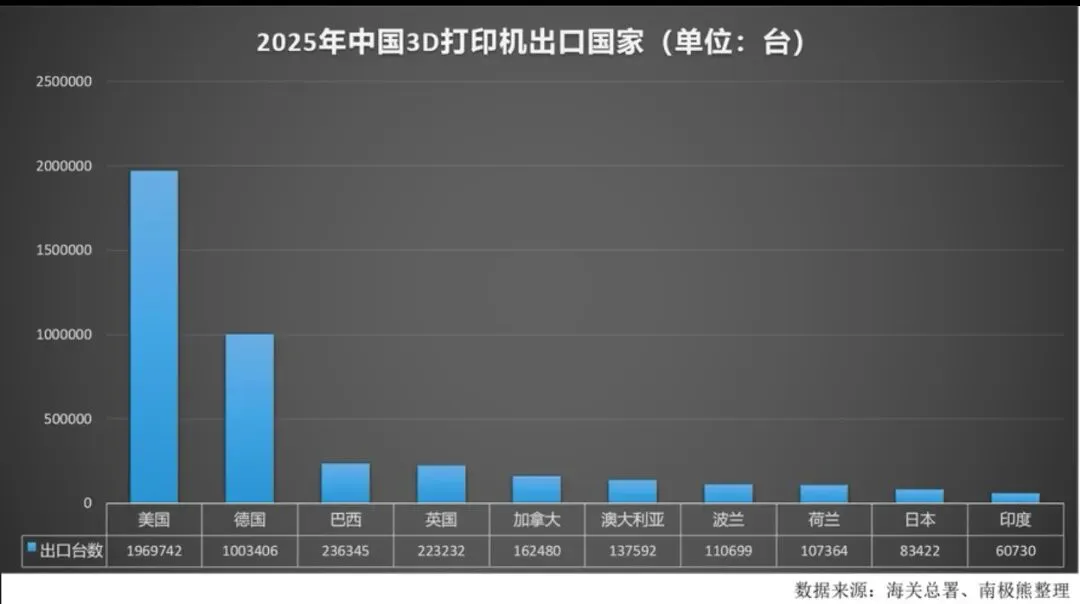

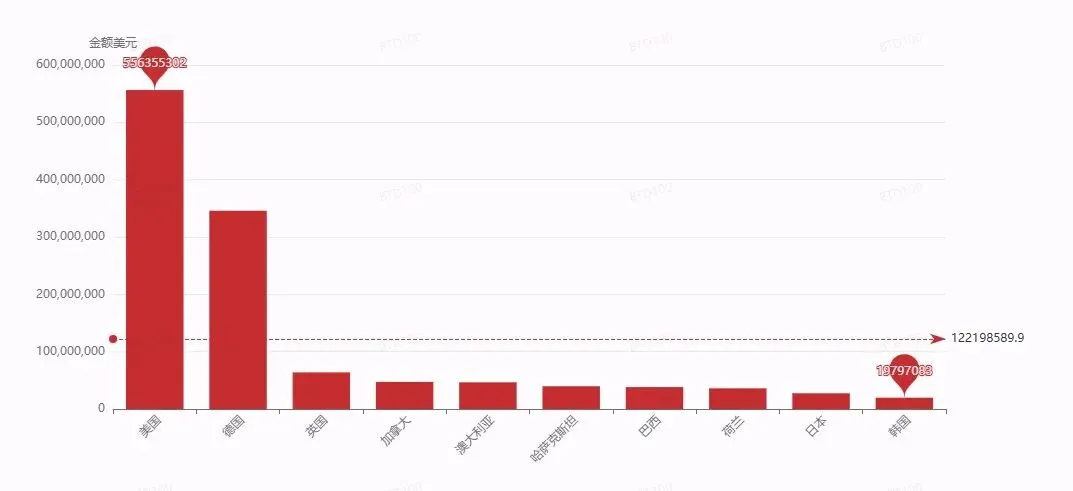

3. 出口国家:全球“圈粉”图谱

中国3D打印机已深度渗透全球主要市场,以下是2025年核心出口国及台数:

– 美国:约196.97万台,占比39.2%,是最大出口市场,航空航天、汽车制造领域需求旺盛。

– 德国:约100.34万台,占比19.9%,欧洲工业强国对高端工业级设备需求突出。

– 巴西:约23.63万台,制造业数字化转型带动需求,成为新兴增长极。

– 英国:约22.32万台,科研、教育及创意产业需求广泛。

– 加拿大:约16.25万台,消费级与小型工业应用双驱动。

– 澳大利亚:约13.76万台,科研、教育及制造业需求稳定。

– 波兰:约11.07万台,欧洲新兴市场增长快,制造业和中小企业需求旺。

– 荷兰:约10.74万台,消费级与小型工业应用为主。

– 日本:约8.34万台,聚焦高精度、小型化设备,电子、医疗领域需求明确。

– 印度:约6.07万台,制造业、教育及初创企业需求增长迅速。

4. 巴西市场:“热辣”的新兴蓝海

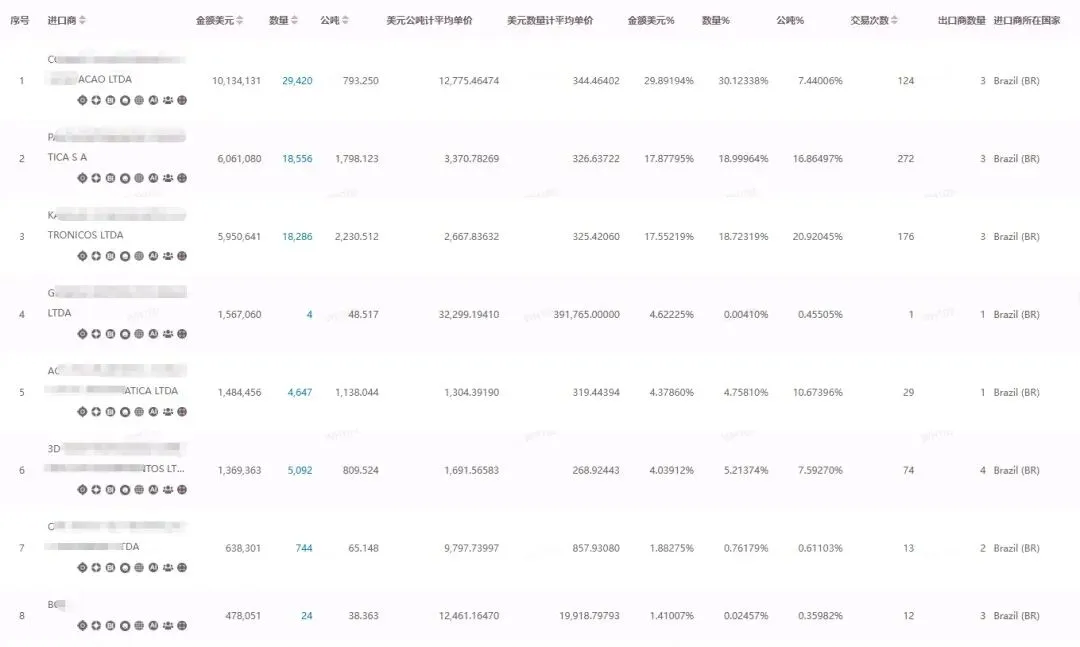

巴西进口商

以巴西为例,其正处于制造业数字化转型关键期,对3D打印机需求增长迅猛。通过贸易数据可见,巴西从中国进口的3D打印机涵盖消费级、工业级,应用于制造业升级、教育创新等场景,是PETG-HTC材料企业可重点突破的“潜力股”市场。

二、外贸出口:哪些国家“好成交”?

不同国家客户风格迥异,选对市场能让外贸成交事半功倍:

– 阿联酋:土豪客户“干脆利落”,问价后直接转账,空运运费再高也不纠结,是“财神爷”级客户。

– 新西兰:做生意“爽快直接”,报价合适就回“OK”,敲定后立马付款下单。

– 波兰:会简单砍价,价格谈妥后全款到账,无漫长账期,“不墨迹”是标签。

– 加拿大:沟通效率“天花板”,确认产品和价格没问题,当天就能付款下单。

– 智利:订单体量虽小,但“信誉绝佳”,不赊账、不拖欠,合作安稳可靠。

若从阵营维度看:

– 北美(美、加):是“效率机器”,重质量、看交期、对价格脱敏,邮件和报价需简洁专业,突出产品核心优势。

– 南亚与中东(印、巴、阿联酋):砍价“狠”且爱画大饼,报价需虚高30%留砍价空间,不见水单不备货。

– 西欧北欧(德、法、英等):是“规矩狂魔”,看中合规性(如CE认证、ESG报告)和质感,需化身“贴心管家”,主动呈现品控细节,一旦建立信任,客户忠诚度极高。

– 南美俄语区(巴西、俄罗斯):订单“量大但深坑”,清关难、关税高、付款方式魔幻,需死死咬住付款条件,优先选择定金+发货前付清尾款的模式。

三、PETG-HTC高流动性材料:海外市场开发攻略

针对PETG-HTC高流动性材料,可重点布局以下国家,结合其市场特点制定策略:

1. (美国:“效率至上”的高端市场)

– 客户特点:重质量、看交期,对价格相对脱敏,只要材料能提升打印效率、保证精度,愿意为高品质买单。

– 开发策略:突出材料高流动性对打印速度、成品质量的提升,强调合规性(如符合美国相关行业标准),邮件和报价单需简洁明了,直接呈现材料性能、认证及交期。

2. 德国:“合规与品质”的挑剔玩家

– 客户特点:是“规矩狂魔”,看中材料的环保性、合规性(如欧盟环保标准、材料认证),对品质细节要求极致。

– 开发策略:主动提供材料的环保报告、性能检测数据,强调材料在高精度打印、耐候性等方面的优势,将品控细节写入合作方案,满足其对“规则”的严苛要求。

3. 巴西:“增长迅猛”的新兴沃土

– 客户特点:制造业转型需求大,对高性价比材料接受度高,成交相对爽快。

– 开发策略:突出材料的高流动性在降低打印门槛、提升效率方面的优势,报价可预留一定砍价空间,同时强调付款保障(如定金+发货前付清尾款),规避交易风险。

4. 英国:“多元需求”的创意阵地

– 客户特点:科研、教育、创意产业需求多元,注重材料的创新性和实用性。

– 开发策略:针对不同应用场景(如教育领域的低成本高效打印、创意产业的个性化材料需求)定制方案,突出材料在个性化打印、色彩还原等方面的特点。

5. 加拿大:“高效沟通”的北美伙伴

– 客户特点:沟通效率高,决策流程快,只要材料性能匹配需求,成交周期短。

– 开发策略:快速响应客户咨询,用简洁清晰的方式呈现材料参数、应用案例,确认需求后迅速推进付款和交付流程。

6. 澳大利亚:“科研与制造”的稳定市场

– 客户特点:科研、教育及制造业需求稳定,注重材料的可靠性和长期供应能力。

– 开发策略:强调材料的稳定性、批次一致性,提供长期供应保障方案,针对科研领域可突出材料在实验性打印中的优势。

7. 波兰:“不拖泥带水”的中欧代表

– 客户特点:砍价但爽快,价格谈妥后付款迅速,无漫长账期。

– 开发策略:报价虚高后留出合理砍价空间,让客户有“赢”的快感,同时快速确认付款和交付细节,体现高效合作态度。

8. 荷兰:“消费与工业”的均衡市场

– 客户特点:消费级与小型工业应用需求均衡,注重材料的性价比和易用性。

– 开发策略:针对消费级市场突出材料的易操作性、色彩丰富性;针对小型工业应用强调材料的稳定性、耐用性,满足不同层级需求。

9. 日本:“高精尖”的细分市场

– 客户特点:聚焦高精度、小型化设备,对材料的精细度、兼容性要求高。

– 开发策略:突出材料在高精度打印、与日本主流3D打印机的兼容性优势,提供针对电子、医疗等细分领域的定制化材料方案。

全球3D打印市场正处于高速增长期,中国企业凭借设备与材料的双重优势,在海外市场“攻城略地”。PETG-HTC材料企业需结合不同国家客户特点,精准布局、灵活施策,方能在这场“智造出海”浪潮中抢占先机。

附一:消费级3D打印机:高速机占比、未来机会&多头打印分析

设备趋势与耗材适配逻辑

PLA vs 高流动NPG‑PETG(增韧改性)全方位对比

一、高速3D打印机:当前市场占比(2025-2026最新)

1. 核心定义(行业通用口径)

高速FDM消费机:打印速度≥300mm/s,主流旗舰机400–500mm/s(拓竹X1/P1S、创想三维K2 Pro等);普通入门机速度80–150mm/s。

2. 市场占比(出货量口径)

– 全球消费级FDM桌面机:高速机占比约22%–28%;国内市场占比更高,达30%–35%

– 价格结构:2000–6000元中高端机型中,高速机占比超60%;1000元以下入门机仍以低速普通机型为主

– 增长态势:2024–2025年高速机出货量增速45%+,远高于普通机型15%–20%的增速,是拉动消费级市场增长的核心引擎

二、高速打印机未来发展机会(2026–2030)

1. 核心增长逻辑

1. 解决行业最大痛点:打印太慢

传统低速机打印一件模型需数小时,高速机(500mm/s)效率提升2–3倍,大幅降低等待时间,适配家庭DIY、手办文创、小批量接单、教育创客等高频场景,直接打开大众普及空间。

2. 技术下沉+价格下探,快速渗透

高速核心技术(线性导轨、Klipper固件、AI压力反馈、大流量喷头)成本持续下降,2000–4000元档位高速机成为主流,从极客圈层走向普通家庭、学生、小微创业者。

3. 国产厂商垄断红利

拓竹、创想三维、纵维立方主导全球消费级市场(全球入门级94%份额),高速机是国产差异化竞争王牌,海外(欧美、东南亚)高速机需求爆发,出海增量巨大 。

2. 细分机会

– 家用普及:高速+全自动调平+封箱稳定,成为“年轻人第二台家电”,对标家用小家电渗透率逻辑;

– 小微商业:手办定制、IP衍生品、零件代打、文创接单,高速机可实现小批量快速交付;

– 教育创客:学校、培训机构批量采购,提升教学效率;

3. 风险与天花板

– 低速入门机(<1000元)仍占据下沉市场,高速机短期难完全替代;

– 高速打印存在耗材适配、层纹、拉丝、噪音等问题,需软硬件持续优化;

– 500mm/s以上超高速机型,短期稳定性不足,主要面向专业用户。

4. 占比预测

2028年高速机全球占比将达45%–50%,国内市场55%–60%,成为消费级FDM绝对主流。

三、多头打印(多喷头/多色多材料):现状、机会与瓶颈

1. 市场现状

– 当前消费级多头机(2–4喷头,多色/多材料)出货量占比仅3%–5%,属于小众高端品类;

– 主流形态:①拓竹AMS多色供料(单喷头多耗材切换,伪多头,市占率最高);②真双/四喷头独立挤出(闪铸、玩得美客、追觅等),2026年成为新品核心赛道;

– 价格:真多头机型4000–8000元,AMS多色机3000–6000元,门槛偏高。

2. 核心机会

1. 多色一步成型,解决手办、IP潮玩、文创刚需

无需后期涂色,直接打印彩色成品,适配LABUBU等潮玩、模型摆件、定制礼品,溢价空间极高,小微创业者变现能力强;

2. 多材料复合打印,拓展应用边界

可同时打印软硬材料、支撑材料、功能性材料,用于定制零件、柔性模型、教学教具;

3. 高速+多头双技术融合,是未来旗舰标配

2026–2027年行业趋势:高速(400–500mm/s)+多头/多色+AI监控一体化机型集中爆发,成为品牌高端化、差异化核心卖点;

4. AMS伪多头路线优先普及

单喷头+自动多色供料,成本低、稳定性好,是大众市场主流;真多头聚焦专业工作室、商用场景。

3. 核心瓶颈(短期难快速放量)

1. 真多头结构复杂、故障率高、软件切片难度大,普通用户调试门槛极高;

2. 耗材浪费、喷头维护成本高,商用场景才具备性价比;

3. 大众用户需求以单色/双色为主,多色多头非刚需,普及速度慢于高速机。

4. 未来格局

– 短期(1–2年):AMS式多色(伪多头)快速普及,高速+多色成为中高端标配;

– 中长期(3–5年):真多头机型技术成熟、成本下降,占比提升至10%–15%,主攻商用、文创、专业创客市场。

四、总结(一句话核心判断)

1. 高速机:当前占比25%左右,未来3–5年是确定性最高的主流赛道,渗透率快速翻倍,家用、小微商业、教育全面爆发;

2. 多头打印:当前小众高端,短期靠AMS多色路线放量,真多头长期聚焦商用细分,与高速机融合是高端机型必然趋势。

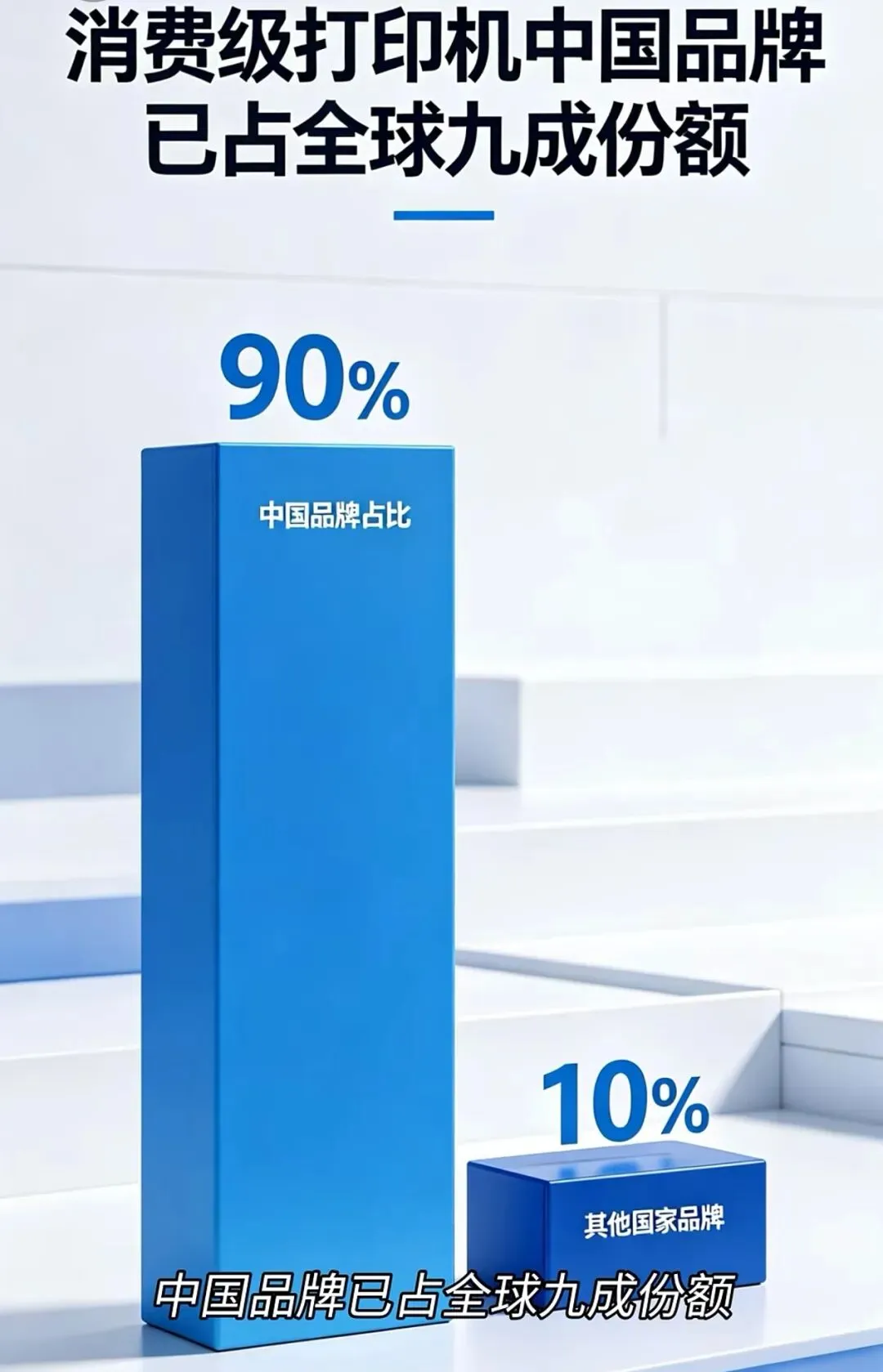

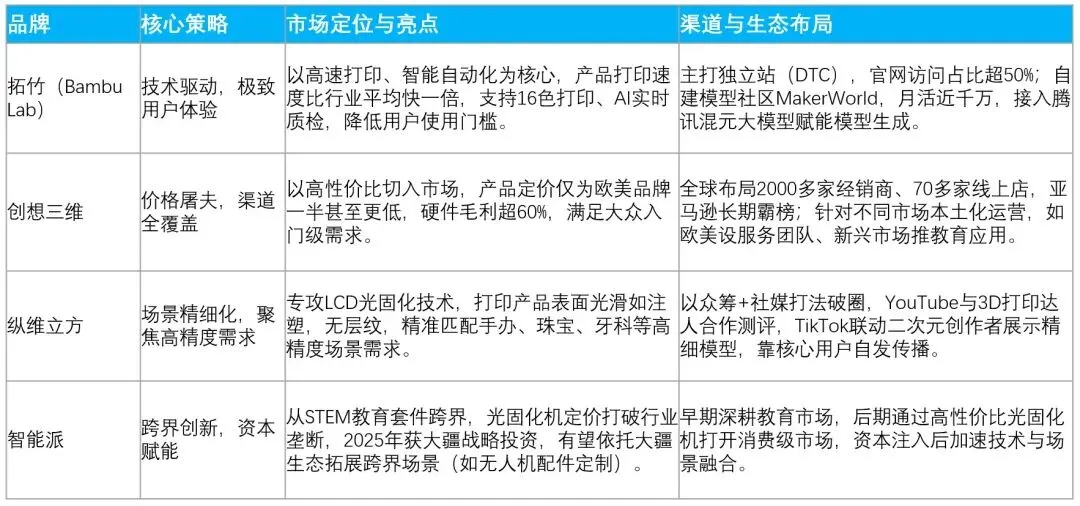

附二:3D打印机出海“四小龙”与高速打印+高流动性材料的市场机会

一、3D打印机出海“四小龙”核心布局

在消费级3D打印出海赛道上,拓竹、创想三维、纵维立方、智能派四家中国品牌凭借差异化策略,合计占据全球入门级市场90%以上份额,成为出海“四小龙”。

二、高速3D打印的市场趋势与PETG-HTC材料机会

1. 消费级3D打印:高速化已成必然趋势

消费级3D打印用户对“效率”的诉求日益强烈,高速打印正在成为新的竞争焦点:

– 拓竹等品牌已将打印速度提升至行业平均水平的2倍以上,用户能在更短时间内获得打印成品,极大提升使用体验。

– 高速打印背后,对耗材的流动性、稳定性提出更高要求——材料需在高速挤出、冷却过程中保持成型精度,避免堵头、层纹等问题。

高速FDM机型(速度≥300mm/s,消费级主流)

2. 高流动性PETG-HTC材料:高速打印的“黄金搭档”

PETG-HTC(高流动性)材料与高速3D打印的适配性极强,是布局该赛道的关键机会点:

– 性能匹配:高流动性特质可满足高速打印时的材料挤出效率,减少堵头风险,同时保证打印件的精度和表面质量,契合用户对“快且好”的需求。

– 市场契合:拓竹等品牌的高速打印机在全球市场快速渗透(如拓竹全球市占率第一、创想三维亚马逊霸榜),其用户对适配性强、能发挥设备高速优势的耗材需求迫切,PETG-HTC材料可精准切入这一细分市场。

– 场景延伸:高速打印不仅覆盖家庭DIY、创客教育等传统消费级场景,还可向小型工作室、个性化定制等领域延伸,PETG-HTC材料的高流动性和稳定性,能支撑这些场景下的多样化打印需求。

综上,消费级3D打印的高速化浪潮为高流动性PETG-HTC材料创造了广阔的市场空间,企业可围绕“四小龙”的设备生态、目标市场特点,针对性开发适配耗材,把握这一增长机遇。

附三:5月11日,拓竹推出新款耗材:纯净PLA( PLA Pure),将制作原料数量精简50%以上,仅使用5种成分,每种都通过了欧盟食品接触安全认证。

5种原料均来自食品领域的常见材料:聚乳酸源于天然玉米及甘蔗,其他成分则广泛用于儿童玩具、婴儿餐盘、食品保鲜膜和环保可降解吸管等。区别于市面上主流的“整体测试”(仅对成品进行检测)模式,纯净PLA升级为逐一成分认证的更高标准,在业内尚属首次。拓竹相关负责人表示,希望通过清晰客观的材料安全认证,满足最挑剔人群的打印需求。