市场目前严重低估了腾讯的AI – 20260517

本周的行情仍然非常极端,美股在继续不断新高,韩台股市更是堪称疯狂,韩国KOSPI指数在周五(5月15日)盘中首次突破8000点,最高触及8046.78点,在过去一年的时间里KOSPI指数累计涨幅达185.85%,从 2621.36点上涨至7493.18点,净涨4871.82点。

这基本上是AI所带动的存储超级周期所带来的,海力士和三星在这轮堪称疯狂的存储缺货周期中赚得钵满盘湓,DRAM裸芯片单价同比去年价格暴涨了497.4%,NAND裸芯片单价同比暴涨了351.6%,让海力士和三星成了目前全球最赚钱的公司。

但咱们知道的是,类似的内存价格暴涨,在历史上远不是第一次了,差不多每几年就会发生一次,每10年可能会有一次产能严重错配的超级周期。在2016.6到2018.2年间,DRAM的价格也曾上涨了200%–300%,NAND则上涨了100%–150%。

存储大概率会一直比较严重短缺到明年,但是这个价格上涨的趋势究竟会持续多久,更进一步,本身是周期股的存储公司们的股价会涨多久,则是没人知道的了。

在存储公司们的PB分位数已经纷纷达到历史最高点的当下,看戏是最适合的态度,这个在上周的周报中已经讲解过了。这点或许在上周五更加容易理解一点,一直暴涨的韩国KOSPI指数终于冷静了点,收盘下跌6.12%,海力士和三星则分别下跌了7.66%和8.61%,那个时候追进去的朋友应该有点冷静了。

树确实长不到天上去,更何况这其实是一个周期行业。其最大的特点是扩产周期长资本开支高,供给偏刚性,容易跟不上需求变化更快的下游电子行业的供需变化,导致售价周期波动幅度较大。一般有丰年就有灾年,都按丰年算PE很容易就掉坑里要很多年才能出来了。

况且,如果用一下《屠龙之技 —— 投资高速增长行业的“黄金法则”》这篇文章中所讲解的“屠龙刀”来比划一下就知道,存储芯片本质上是一种“标准产品”,是能够“原位”替换的,虽然技术含量确实不低(比如HBM确实量产有难度),产线投资巨大,但这些在暴利面前都不是护城河。而且现在还有额外的两个重要因素,长江存储和合肥长鑫都在大力度的扩产,是国内产线建设力度最大的两家半导体公司,在建产线规模远超中芯国际,长江存储的三期准国产化产线预计今年下半年就开始量产了。长周期看,液晶面板和存储芯片一样都是以中国为主要市场、技术规格高、产线投资大的两个典型产业,特点几乎可以说是一样的。长江存储和合肥长鑫复制京东方和华星光电在液晶面板上的路径,用个5-10年时间像液晶面板超越三星和现代一样,在存储芯片上也超越三星和海力士(海力士正好就是现代内存拆分出去的),是一件确定性蛮高,可以说只是时间问题的事情。

当下的市场确实是蛮极端的,除了存储和AI等板块继续飙升外,其它很多行业似乎都受“抽血”影响,萎靡不振。不过这是资本市场中常有的事,投资要有平常心,现在主力仓位安稳的拿着在周期底部被低估的行业,坐等符合自己的市场风格到来,是比较稳健的操作,高波动行业适当参与即可。在半导体领域变富君的北方华创和拓荆也一直在一路新高,而且不同的是,这两家公司估值都尚在合理范围内,并没有严重高估,自然也能安稳的拿住。

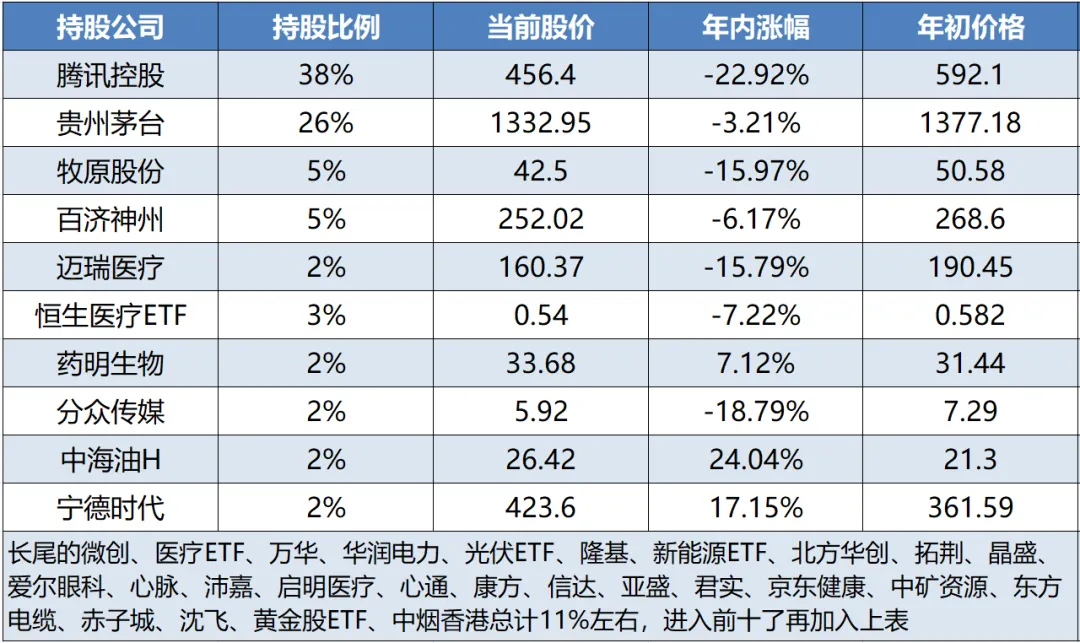

腾讯一季报的电话会议上,腾讯高管表达了当下股价低估适合回购的观点。腾讯自己要来抢生意了,估计更低价难以买到了。好消息是反正也够多的了,就现在这16PE左右的估值,悠哉乐哉坐等抬轿就好咯。拿着底部的资产,伴随公司发展,在市场里呆久了就知道,其实这才是最舒服的。

本周市场两极分化更加严重,走势撕裂。沪深300本周冲高回落,最终小幅下跌0.02%。变富君公开实盘账户本周则两个主要持仓腾讯和茅台继续惯性下滑。当下的市场热点确实都不在咱们的主要持仓中,仅仅2家半导体设备公司的上涨是无法力挽狂澜的,本周公开实盘账户四舍五入后回撤2%,当前年度盈利成为了-11%。

继续保持战略耐心。目前市场走到这个位置后,咱们的大部分持仓当下都处于较为明显的低估了,未来将存在较大幅度跑赢沪深300的潜力。一般来说,变富君持仓公司在一轮完整的周期中,超过沪深300 50%-100%,是常规操作。咱们拭目以待看看这一轮周期后会是多少吧。这轮周期目前暂受腾讯大幅下跌的影响,历史性跑输一点点了。

腾讯在连续下跌了几个月后,公布了其一季报。说实话,其业务亮点其实相当的多,至少跟其当下相当低迷的股价对比起来是这样的:)。

咱们还是先快速来看一下财报的情况。5月13日腾讯发布了2026年第一季度财务报告,财报显示,腾讯在本季度实现营业收入1964.6亿元,同比增长9%。经营利润(Non-IFRS)756.27亿元,同比增长9%;若剔除新AI产品影响,Non-IFRS经营利润同比增长17%至844亿元。

腾讯的这份财报其中的亮点确实不少,咱们值得来重点看一看。

首先第一点应该是,腾讯的基本盘仍然非常稳,在AI加大投入的情况下,由于高毛利业务所带来的利润率提升,腾讯的利润增长仍然保持了跟营收增长相同甚至略高的力度。这点上已经符合了咱们较为乐观的预期。

视频号和广告业务继续稳步推进。视频号的总用户时长在一季度同比增长20%,叠加AI在广告投放工具上的整体优化,这使得视频号在继续维持整体广告加载率仍然只有抖音三分之一不到的情况下,继续带动腾讯广告业务保持“顶格”的20%快速增速,这意味着广告加载率基本没有增长。

同时这也也意味着的是,腾讯的广告业务,至少在未来几年仍然能保持高速增长的态势。

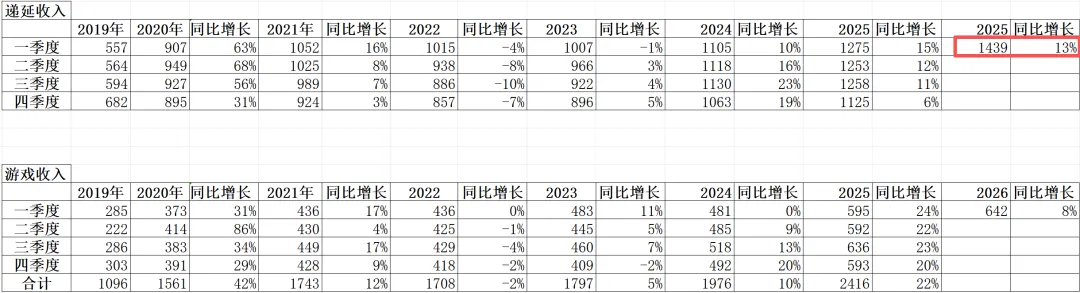

二、游戏业务继续稳定发挥。《王者荣耀》《和平精英》《三角洲行动》等游戏的季度流水均创下新高,国际市场游戏收入保持双位数增长(13%)。

虽然看起来腾讯游戏一季度的总体增速有所下滑,只有8%,但这主要是季节性导致的。今年春节在2月份比往常大约晚了一个月,而腾讯的主力游戏收入大多递延9个月,也就是腾讯今年一季度春节相关的营收大约少递延了一个月,使得一季度的腾讯游戏营收增速实际有所偏低。

这些收入会在未来几个月陆续进入财务报表的,适当抬高后续季度的游戏的营收。这点从下面的递延收入情况也可以看出来。

腾讯的递延收入增长是比较良好的,一季度是13%,相比去年下半年时有所加速。变富君在点评25年年报时曾经说过,由于25年下半年腾讯递延收入增长速度从高峰有所回落,这个效应将会体现在26年的游戏营收中,这意味着的是26年的游戏收入增长是不太可能保持20%以上速度了,但保持在10-15%的增速区间,是问题不大的。现在有个好消息是,递延收入的增速,又在重新回升了。

三、腾讯的企业服务收入同比增长了20%,也是一个重要的亮点。腾讯在之前更多是将比较紧缺的算力分配给了内部业务的AI优化和各个AI创新业务,腾讯云能获得的算力分配较为有限,优先级也比较低,但即使如此,腾讯云在当下不但有良好的营收增速,也有不错的利润表现,在去年已经实现了50亿的经营利润。在这次财报会上也披露了腾讯云在海外的增速高达40%,之前变富君也了解到腾讯云在海外的增速和利润都是相当好的。

随着今年算力瓶颈的逐步解决,意味着在今年后三个季度,腾讯云的增速大概率会不断的加快,将变成腾讯又一个增长的引擎,在今年实现大几十亿的经营利润,是相当可能的。

前面的论述都是针对腾讯当下的业务营收的,腾讯的基本盘仍然非常稳固的向上,在AI加大投入的情况下仍然能保持毛利率稳定并略有提升,为腾讯AI的发展提供了充足的弹药和良好的环境。那么接下来咱们就来谈谈腾讯AI,事实上现在有一个非常大的预期差,那就是腾讯的AI能力远远不是当下市场所认为的那么差。

在很多叙事中,腾讯由于在AI上“落后”了,于是已经是“老登”了,未来发展承压。但这点其实同事实偏差可能已经相当的大了。

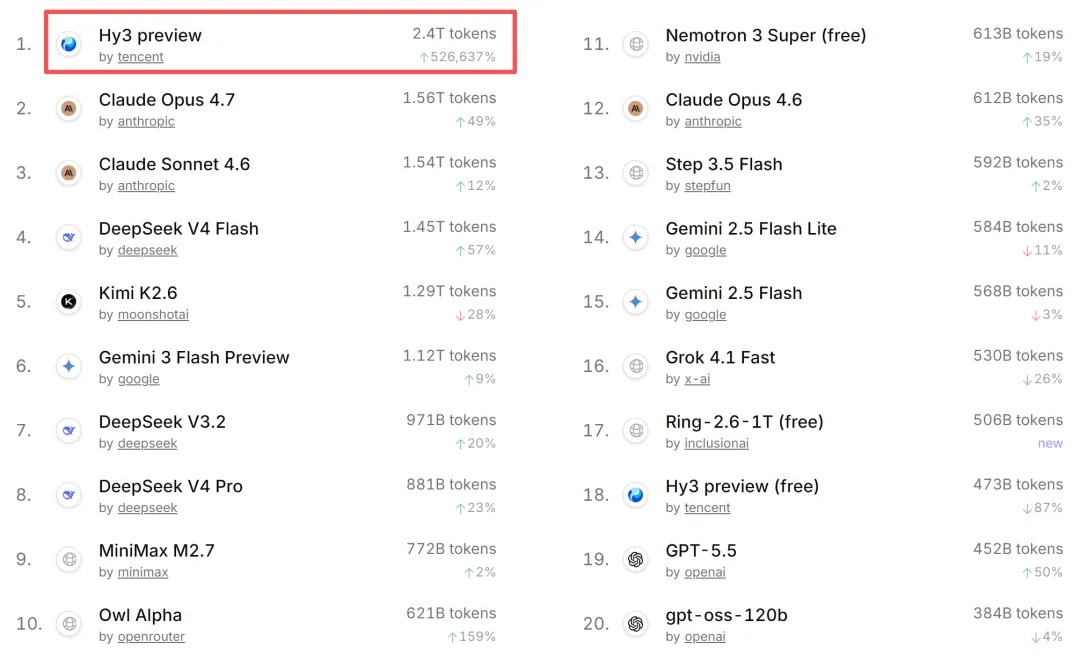

腾讯在没有对基础模型团队进行重组前,这一点或许在某种程度上部分成立。但自从姚顺雨加入腾讯之后,腾讯的基础模型团队已经进行了彻底的重组,并且也招募了多位前字节和Deekseek的核心骨干。在基础团队重组之后,腾讯完全重建了AI模型的基础设施和基础架构,用了大概3个月的时间,首先基于新的基础设施和架构训练了一个大概295B中等规模参数的模型用于验证,这也就是咱们现在所看到的hy3.0 preview版本。

从目前结果看,这个快速验证是相当成功的。尽管腾讯和姚顺雨都非常低调,几乎没有宣传过这个模型,发布也相当的低调,官方口径是期望获得社区真实反馈以进行进一步优化。但这个模型的实际性能已经是蛮不错的,事实上是现在所有300B级别的开源模型中整体表现最好的。

甚至不光是300B的开源模型,hy3.0 preview现在是OpenRoute上全球使用量最大的模型,排名第一,全球的开发者们用钱投票认可了hy3.0 preview的实际使用效果和token性价比 —— 比它便宜的效果都不如它,效果比它好的都比它贵很多。

要知道,这只是第一个用于新架构全流程验证的试水中型模型,毫无疑问在295B的preview版本之后有万亿参数级别的正式版,在本次财报会上腾讯高管也表示正在继续优化预训练、强化学习等基础能力。可以合理预计的是,大约在8月份,或者10月份,腾讯新的模型团队将推出万亿参数级别的正式版,可能会叫hy3.0 Pro,也可能是hy3.1。

叫什么名字不重要,重要的是,参数规模为295B的preview版本就已经能在OpenRoute的使用量上超过DeepSeek V4 Flash等一众万亿参数规模的模型,那么其高性能的万亿参数正式版,在综合性能上超过DeepSeek V4 Pro的可能性是相当大的,甚至有机会挑战Kimi K2.6,MiMo V2.5 Pro等目前国内最强的模型,正式回归国内一线。

这个发生的可能性是相当大的。在当今大模型技术已经扩散,开始“技术平权”的时代,管理、人才和资源都不缺的腾讯AI不能回到国内一线的位置,一直追不上Kimi、小米、智谱、阿里等,才是令人惊讶的。毕竟,罗福莉(deepseek V2的核心开发者之一)去了小米后,只用了不到一年就把小米的模型带到了目前国内第二的位置,那么腾讯的AI团队彻底重组一年后,很难想象腾讯连国内一线都进不了。

何况现在hy3.0 preview所展现的趋势已经是如此的明显了。

本文结束,未尽事宜,欢迎在文末留言区一起交流讨论。原创不易,欢迎点赞、转发和点击在看喔:),有可能就是你的随手一转,让你的亲戚或朋友从此走上了赚钱之路:)。另外现在平台规则修改,需要互动多的读者才能更及时收到推文哈。

变富君创建了一组价值投资交流群,在群中可更实时的交流相关交易,投研和资讯,如果想入群的朋友可扫码添加下面的变富君微信号。

作者简介:

变富君,80后,985高校专业前三出身,前互联网大厂总监,股票投资15年,年化25+%。

本专栏想致力于的是为大家讲解价值投资和资产配置的精髓,跟大家一起塑造正确的价值投资体系,真正一起慢慢变富。欢迎关注和转发,希望本专栏可以帮助到更多的朋友。

颠覆你的认知,详尽数据分析表明,股票是胜率最高的投资?!

构建你的第一个高胜率资产组合

如何大幅度提升你稳健投资组合的收益率

感谢您真心的喜爱,账户必然长红:)