『周报』_全球通胀敲响警钟,社融骤降后市场何去何从?

全球通胀敲响警钟,社融骤降后市场何去何从?

Period: 2026-05-11 to 2026-05-24

——— REPORT BODY ———

全球通胀敲响警钟,社融骤降后市场何去何从?

本周复盘:从“峰会预期”到“滞胀现实”,社融与通胀的双重暴击

1. “峰会外交”预期落空,风险偏好急剧收缩。

2. 中美数据共振,“坏通胀”与“弱需求”的致命组合。

-

中国的“剪刀差”困境:一方面,4月PPI受能源价格驱动飙升至2.8%,创下45个月新高,这是一场典型的成本推动型“坏通胀”,它挤压而非提振企业利润。另一方面,4月社融增量骤降至6200亿,新增贷款更是录得罕见的-100亿,这暴露了内需的极度疲软。企业面临“原材料涨价”与“信贷意愿萎缩”的双重压力,宏观经济复苏的根基显得异常脆弱。 -

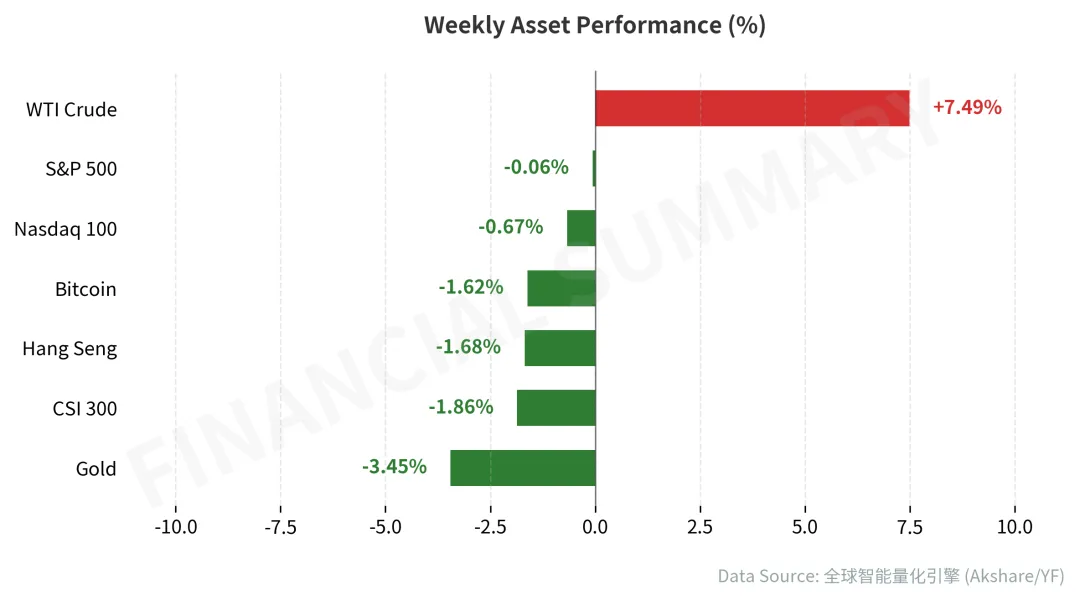

美国的“粘性通胀”顽疾:美国4月CPI与PPI数据全面超预期,核心CPI同比反弹至2.8%,彻底粉碎了通胀快速回落的幻想。这使得美联储陷入更深的两难:在经济显露疲态(如零售数据所反映的“韧性假象”)的同时,通胀压力却不减反增。市场迅速对此作出反应,美债收益率攀升,美元走强,全球风险资产估值受到压制。

下周展望:美联储纪要前的静默,中国经济数据能否扭转社融颓势?

1. 中国:内需数据的“期中考试”。

-

若数据强于预期:或能部分缓解市场对内需断崖式下滑的担忧,证明信贷收缩可能存在短期扰动,A股和港股有望迎来修复性反弹。 -

若数据不及预期:将坐实经济内生动力不足的判断,市场对后续政策刺激的期待会再度升温,但在政策落地前,避险情绪将继续主导市场,防御性板块或相对占优。周三的LPR报价预计将维持不变,更多是象征性的稳定信号。

2. 美国与全球:聚焦央行态度与经济景气度。

战术配置建议 (Tactical Allocation)

-

股市 (Equities):低配 (Underweight) -

理由:全球滞胀风险正在侵蚀企业盈利预期,同时高利率环境压缩估值空间。中国社融数据显示的内需疲弱,使得A股和港股的盈利复苏前景充满不确定性。建议降低对成长风格的敞口,增配具有稳定现金流和高股息的防御性板块(如公用事业、必需消费)。 -

债市 (Bonds):标配 (Neutral) -

理由:短期内,顽固的通胀和鹰派的央行对债券价格构成压力。但中长期看,经济衰退风险的上升将增加对高等级主权债的避险需求。建议维持中性配置,并侧重于短久期债券以规避利率风险。 -

大宗商品 (Commodities):超配 (Overweight) -

理由:成本推动型通胀是当前市场的主线逻辑,能源和部分工业金属仍具备结构性支撑。黄金作为对冲地缘政治风险和通胀的关键工具,其战略配置价值凸显。 -

外汇 (Foreign Exchange):超配美元 (Overweight USD) -

理由:在美联储紧缩预期强化和全球避险情绪升温的双重推动下,美元的“避风港”属性将继续显现。美元指数预计将维持强势,对非美货币构成压力。

#通胀 #美联储 #社融

涤繁喧以识真,同归者寡;砺寒锋而自修,敝号方兴。倘觉寸言有补,幸祈关注垂青;愿经周期起伏,结伴共赴云程。