2026年Q1护眼灯市场:孩视宝、霍尼韦尔、欧普、小米、松下5大品牌的格局分化与品牌突围

2026年第一季度,国内护眼灯线上市场在多重因素交织下,呈现出V型复苏与消费升级并行的态势。据奥维数据显示,Q1护眼灯线上市场零售额达7.3亿元,零售量296.3万台,季度均价245元。

从月度走势看,行业呈现典型的V型曲线:1月零售额2.2亿元,2月降至1.8亿元,3月强势反弹至3.3亿元。均价走势同样印证了消费升级的趋势,2月均价236元为季度低点,3月回升至251元,这与大路灯、落地灯等高端品类占比持续提升形成共振。

大路灯成增长引擎,消费升级趋势凸显

在Q1的市场反弹中,大路灯品类成为核心驱动力。相较于传统台灯,大路灯凭借“全屋照明+护眼学习”的双场景定位,以及不断迭代的红光护眼技术,成功吸引消费者升级换代,带动行业整体价格带上移。奥维云网(AVC)分析指出,大路灯的崛起不仅满足了消费者对护眼功能的更高需求,也契合了当下家居一体化的潮流,成为推动行业消费升级的关键力量。

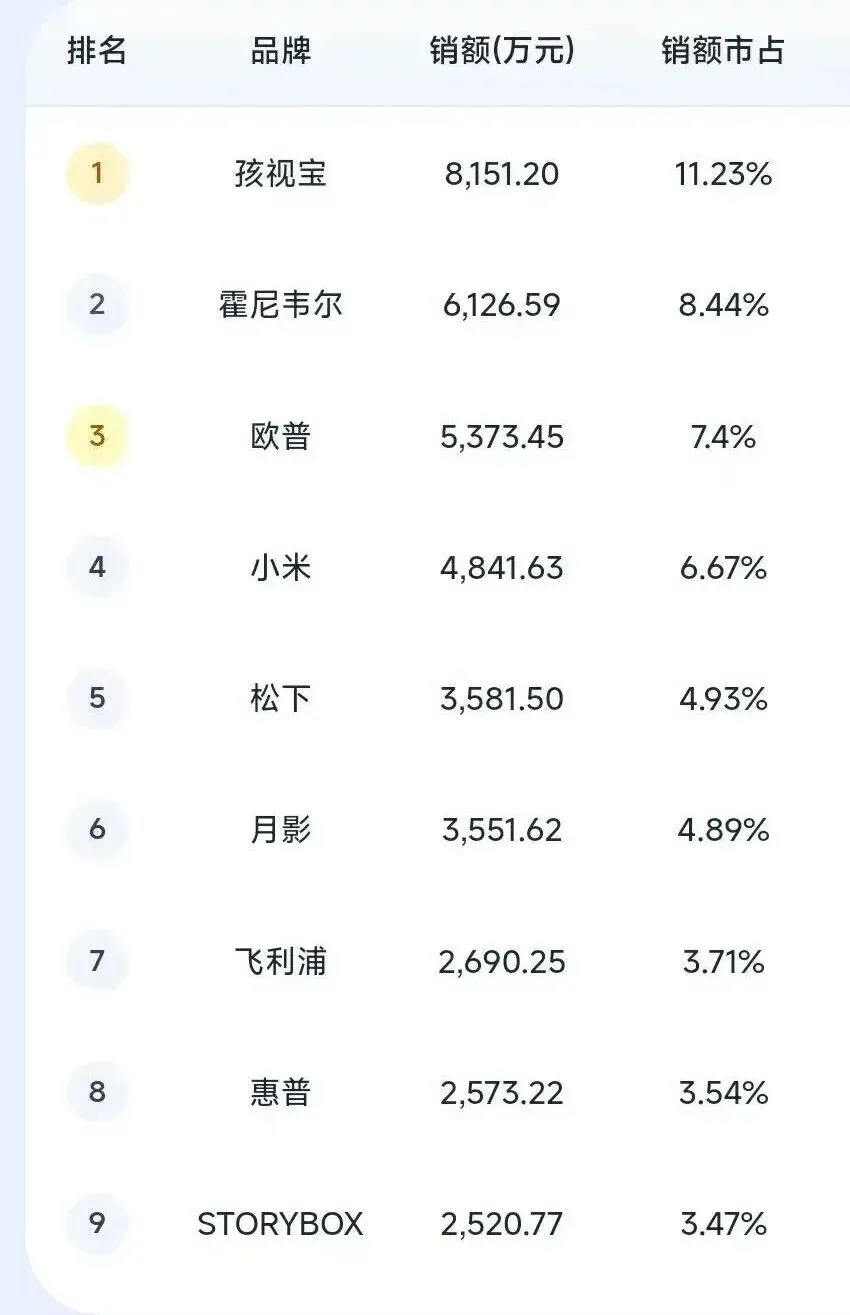

从市场格局来看,Q1全渠道TOP5品牌份额合计38.7%,市场集中度处于中等水平。孩视宝、霍尼韦尔、欧普、小米、松下依次位列前五,各品牌凭借不同的战略定位和渠道布局,在市场中走出了差异化的发展路径。

头部品牌分化:各显神通与困境待解

孩视宝以8151.2万元零售额居首,份额11.2%。3月抖音渠道环比增长219.4%,份额升至11.9%,新品“红光护眼大路灯E5A-135W-RS”首发带动增长。品牌均价604元,定位大众价位,品牌定位契合开学季需求。

霍尼韦尔以6126.6万元位居第二,份额8.4%。核心布局平台与专业电商,抖音渠道仅占4.0%。主打高端产品,如均价5794元的落地大路灯,品牌均价2664元为TOP5最高。渠道结构制约其3月增速,与孩视宝差距扩大至3.8个百分点。

欧普零售额5373.5万元,份额7.4%,排名第三。3月反弹仅64.2%,低于行业水平,份额持续下滑。依赖平台电商(占比69.6%),产品均价130–170元,为最低。低价策略受小米与孩视宝挤压,大路灯布局缺位致竞争力受限。

小米零售额4841.6万元,份额6.7%。2月逆势增长10.5%,受益于年货节促销及新品预热;3月回归常态。主推“米家台灯2”与新上市“米家立式学习灯2”(补贴后1996.65元),切入中端大路灯市场,依托智能生态构建长期优势。

松下零售额3581.5万元,份额4.9%。2月抗跌性强,但3月份额回落至4.6%。定位中间价位,受两端挤压,渠道集中于专业电商,多渠道协同不足制约增长潜力。

未来展望:消费升级持续,竞争格局生变

展望未来,护眼灯市场的消费升级趋势将持续深化。随着消费者对护眼功能和家居一体化需求的不断提升,大路灯等高端品类有望继续保持增长态势,带动行业整体价格带上移。同时,国补政策的延续和品质消费理念的普及,将进一步推动市场向规范化、高端化方向发展。

在品牌竞争方面,头部品牌的分化态势可能加剧。孩视宝若能持续深耕抖音渠道,强化红光护眼技术优势,有望巩固行业领先地位;霍尼韦尔若能突破抖音渠道的渗透瓶颈,高端品牌的市场份额或将进一步扩大;欧普若不及时调整产品策略,补强大端产品线,可能面临市场份额持续下滑的风险;小米凭借智能生态优势,在中端大路灯市场的布局值得期待;松下则需加快多渠道协同建设,以应对中间价位带的挤压。

点评:2026年Q1护眼灯市场的V型复苏和消费升级,为行业发展注入了新的活力。在未来的市场竞争中,品牌唯有精准把握消费者需求,不断创新产品和渠道策略,才能在日益激烈的竞争中脱颖而出。