一个商业常识:市场买的不是现在,而是未来能不能兑现

今天讲一个很现实的商业常识:市场并不只是在买“公司现在有什么”,更是在买“它未来能不能接住高预期”。

这篇 WSJ 讲的是 AI 芯片公司 Cerebras 上市后股价大涨,但文章真正想说的不是“它多成功”,而是一个更常见的现象:大家都想找 Nvidia 的替代者,于是给挑战者很高的想象空间;但想象空间一旦被提前定价,后面就会变成压力。

这篇文章提到了什么现象

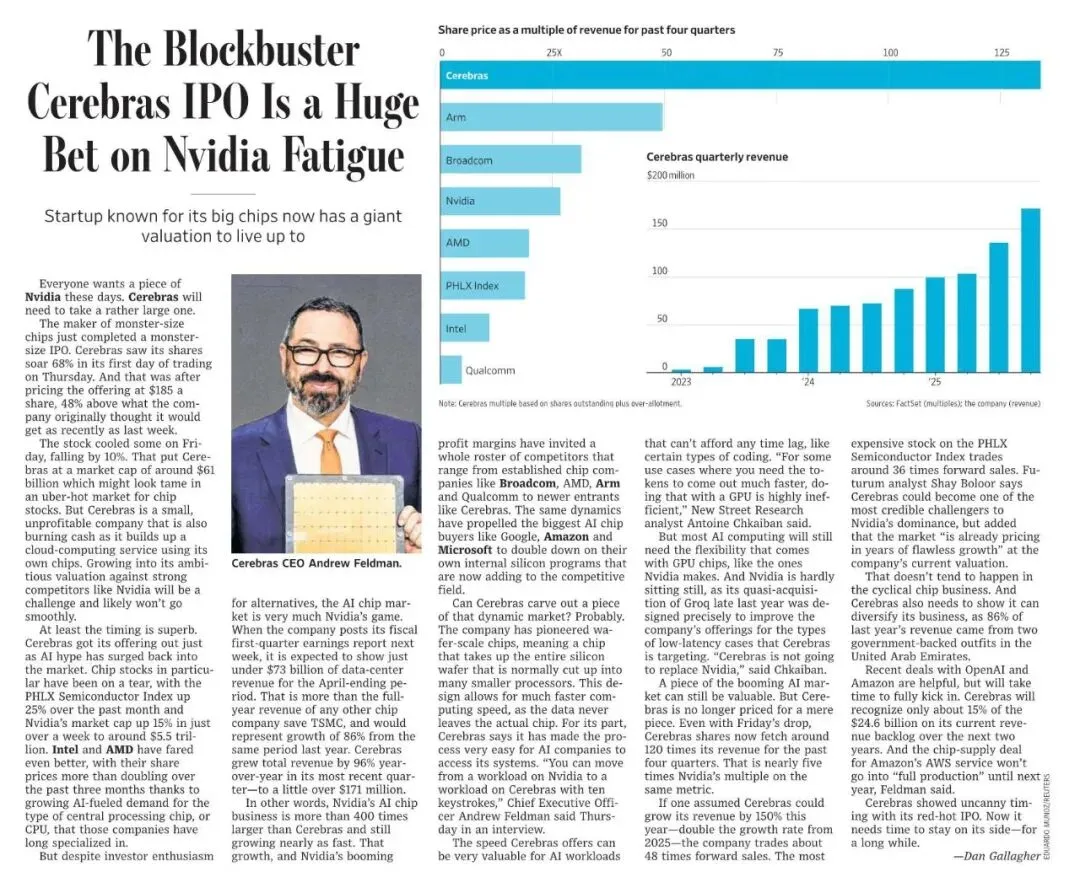

Cerebras 刚完成 IPO,首日股价大涨,市值被推高。

它主打“超大芯片”和更快的 AI 计算速度,想在 Nvidia 主导的市场里切下一块蛋糕。问题是,Cerebras 本身还不赚钱,收入规模也远小于 Nvidia。可即便如此,市场还是给了它很高的估值。

这说明一个现象:在热点行业里,投资者往往会同时追捧“巨头”和“挑战者”。

因为人们不仅想押住现在的赢家,也想提前买入未来可能的赢家。

这个现象背后是什么逻辑

逻辑其实很朴素:当一个行业被少数巨头占据时,任何“看起来像替代方案”的公司,都会被赋予额外想象力。

但想象力不是免费的。

一家公司如果被市场按很高的未来预期来定价,那它就不能只“有机会”,还得持续、稳定、漂亮地兑现增长。

这就是为什么 WSJ 会强调:Cerebras 不是没前景,而是现在的价格已经不是在买“一个小份额”,而是在买“未来很多年的完美表现”。

这类逻辑在商业世界里很常见:

故事越好听,兑现压力越大。

外刊里是如何表达这个逻辑的

文中有几句很典型:

-

“Everyone wants a piece of Nvidia these days.”

字面是“现在人人都想分一杯 Nvidia 的蛋糕”,实际是在说:AI 芯片热得发烫,市场都想参与。 -

“Cerebras is no longer priced for a mere piece.”

这句最关键。意思是:Cerebras 现在的估值,不再是按“只拿一小块市场”来算,而是按更大的未来来定。 -

“the market is already pricing in years of flawless growth”

这里的 pricing in 很重要,意思是“市场已经把某种未来预期算进去了”。

flawless growth 就是“几年都没有大失误的增长”。

这句话背后其实是在提醒:高估值不是奖励当前表现,而是提前借给你未来。

为什么这对普通读者也有理解价值

因为这不仅是芯片行业的事,也是我们看很多商业新闻时的通用思路:

-

公司涨,不等于它已经做成了;

-

高估值,往往代表高期待;

-

高期待最怕的,不是差一点,而是兑现得慢。

普通人平时看创业公司、AI 公司、热门赛道,或者任何“被资本热捧”的新故事,都可以先问一句:

市场是在买它现在的能力,还是在买它未来的想象?

只要把这个问题想清楚,很多商业新闻就会更容易读懂。