市场开启“沃什交易”

本文作者:中金财富期货研究所 张伟

期货从业资格证书号:F0251993

期货投资咨询从业证书号:Z0013973

概述:能源价格上涨对日本经济的影响已经显现,中东冲突导致的化工品等供给短缺对工业生产形成拖累;但另一方面,AI投资加速仍支撑半导体设备等出口,消费也显示出一定韧性。这种情况在日韩较为明显,在美国尤为突出,目前AI因素压制宏观,成为资本市场最大的驱动因素。

AI投资已占GDP增长的75%

5月13日,美国国会参议院正式批准凯文·沃什出任美联储主席,意味着美联储将迈入沃什时代。在此之前,沃什已酝酿并提出了新的货币政策框架思路,引发了全球金融业的高度关注。

那么,在复杂形势下上台的沃什,会执行什么样的货币政策呢?

2024至2026年,沃什在一系列的专栏、深度访谈和学术演讲中,逐步提出了关于货币政策框架改革的设想和主张。从中可以看出,沃什的货币政策框架并非是对沃尔克或格林斯潘时代的简单复制,而是一场在反思过去四十年政策得失的基础上,融合了信誉重建、技术前瞻与制度重构的综合革新。其核心特点可精炼为“沃尔克的抗通胀信誉+格林斯潘的自由裁量权+提升资产负债表质量”的三位一体。

沃什指出,当前美联储的首要任务是修复因长期QE和2021年“暂时性通胀”误判而受损的公信力。他坚持通胀自始至终是一种货币现象的观点和立场,反对将高通胀归咎于供应链或地缘政治等外部因素,这为激进的资产负债表收缩提供了理论基础。沃什同时继承了格林斯潘对经济复杂性的敬畏,反对过度依赖滞后的宏观数据模型,主张赋予决策者更大的自由裁量权,以敏锐捕捉如人工智能(AI)革命这类可能改变经济底层逻辑的结构性变化。上述两种政策框架的结合,使得沃什的框架既有鹰派的纪律内核,又具备鸽派的工具弹性。

沃什主张通过激进的量化紧缩(QT),主动缩减美联储庞大的资产负债表,直接回收金融体系中过剩的流动性。这一过程如同为经济排毒,能够有效压制通胀预期,重建市场对美元价值的信心。当通胀预期被牢牢锚定后,降低短期政策利率就不再是火上浇油,而是为实体经济提供低成本资金的精准滴灌。这种降息与缩表并行的组合拳,旨在确保降息的质量和可持续性,避免重蹈过去放水容易收水难的覆辙。它标志着货币政策的重心,从单纯调节资金价格转向了管理资金数量(资产负债表规模)与价格并重的新阶段。

沃什认为,在AI技术推动生产率革命的时代,经济已具备了无通胀增长的潜力。因此,货币政策不应再被过时的低增长模型所束缚,而应前瞻性地为供给侧的扩张提供支持。通过缩表控制货币总闸门,同时通过降息降低融资成本,沃什试图在遏制通胀与鼓励由AI驱动的生产力繁荣之间找到平衡。

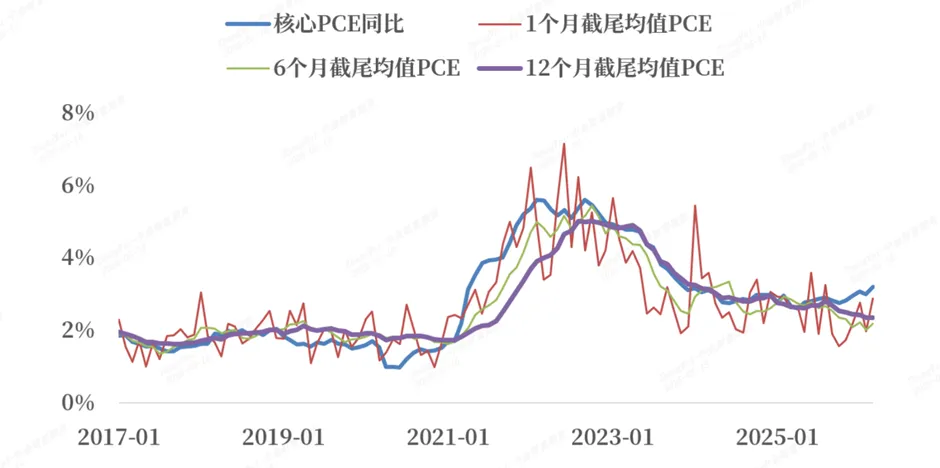

当然,也有观点认为,沃什偏好的截尾均值PCE偏低,且降息符合现政府核心诉求。相比而言,联储大规模缩表的风险较高、空间约束较大,且当前美国货币市场流动性偏紧,大规模缩表不具备坚实基础。沃什上任后的短期政策重心或将放在降息而非缩表。中选过后,考虑到流动性大幅收缩引发金融风险的先例,2027年开始即便缩表实质性落地,节奏和幅度大概率也是缓和渐进式的。

如果沃什按照自己的宣言亿缩表回收全球美元流动性,将推高实际利率与融资成本,对美股成长股、高估值科技板块及全球风险资产形成阶段性压制,目前市场正在交易这一逻辑。

美国通胀情况

信贷放缓

4月13日,央行公布2026年4月货币金融数据:新增社融6245亿元,同比少增5354亿元;社融存量同比增速为7.8%,前值为7.9%;金融机构口径新增人民币贷款-100亿元,同比少增2900亿元;M2同比增速8.6%,前值为8.5%;M1同比增速为5.0%,前值为5.1%。

4月金融数据隐含了三条重要的线索:信贷增长疲软常态化,既是主观的(高质量增长)也是客观的(需求不足),信贷失速和科技火爆影射的是经济结构转型的硬币两面;单一维度的信贷数据已无法准确刻画经济全貌,对直接融资的观察更为重要。而4月金融数据已经显示出科技产业发展带来了金融的一二级联动。监管打击贸易商“循环开票”可能导致部分贸易商加速将票据贴现以换取流动性,从而加剧了4月银行表内外票据融资数据的大幅背离。

信贷增长则较为低迷,人民币贷款和未贴现银行承兑汇票合计同比减少9290亿元,同比少增7380亿元。这主要受两方面因素影响:一是,传统行业对信贷需求仍偏弱,特别是房地产和建筑;二是,监管打击虚假贸易和表外融资转表内,导致未贴现银行承兑汇票减少。

信贷全面失速,实体经济仍在经历转型阵痛。4月金融机构口径人民币贷款减少100亿元,这是自统计以来较为罕见的单月负增长,上一次负增长出现在2025年7月。从结构来看,居民短贷、中长贷,企业短贷、中长贷均负增长,显示实体融资需求正处于阶段性冰点。

4月的信贷数据对期货市场有何启示?我们可以从中看到终端需求对价格的接受度依然很难。4月数据显示企业真实的信贷需求依然偏弱,当前物价上涨从上游开始,向下游扩散不足,这对于多数制造业企业而言成本上升的挑战要大于利润空间的打开。因此,扩大内需仍然是应对输入型通胀,稳定经济增长后劲的重要策略。

AI交易:从单边上涨转为横盘震荡

AI交易是4月份以来资本市场的主要特征,但是目前看过度到沃什交易的概率较大。美国科技股对融资和利率较为敏感,尤其是当前的AI逐渐走到“举债建设”的边沿,流动性对其影响较大,预计AI交易主导的单边行情逐渐转为震荡行情,关注对其较为敏感的有色和贵金属市场波动风险。

法律声明

版权免责声明:本报告由中金财富期货有限公司提供,未经中金财富期货事先书面同意,不得以任何方式复印、传送、转发或出版作任何用途。合法取得本报告的途径为本公司授权的渠道,由公司授权机构承担相关刊载或转发责任,非通过正当渠道获得的报告均为非法,我公司不承担任何法律责任。

报告内容免责:本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据中金财富期货研究所后续发布的研究报告在不发出通知的情形下做出更改。

报告使用免责:本报告仅供在新媒体背景下研究观点的及时交流,普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。本资料仅供投资者参考之用,并不构成对所述期货买卖的出价,在任何情况下,本报告的信息或所表述的意见并不构成对任何人的投资建议。投资者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。我公司及研究人员不对投资者使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

中金财富期货有限公司

公司网站:https://www.ciccwmf.cn

地址:深圳市南山区粤海街道海珠社区科苑南路2801号中金大厦1101

邮编:518048

传真:0755-82912900

总机:0755-82912532