看懂10年期国债收益率!看懂市场利率,普通人也能做好资产配置

近几年经常能听到国债收益率走低的消息,不少人看不懂这串数字到底代表什么。但其实10年期国债收益率,被称作市场利率的“风向标”,它的每一次上涨下跌,都会影响存款利息、理财收益、房贷利率、基金投资,甚至我们手里手里的钱袋子。今天用专业且通俗的方式,讲透国债收益率背后的门道。

一、什么是10年期国债收益率?它有什么金融作用

国债是国家发行的债券,背靠国家信用,属于市场里安全性最高的投资产品,而10年期国债,就是期限为十年的长期国债。

收益率简单理解就是:投资国债最终能拿到的年化收益。

核心金融作用

1. 市场基准利率锚点

所有金融产品收益都会参照它定价。银行存款、大额存单、固收理财、保险储蓄产品、企业发债利息,都会以10年期国债收益率作为参考基准,它就是全市场资产的收益底线。

2. 判断经济冷暖的晴雨表

经济景气度高,资金愿意去投资股票、实业等高收益项目,国债没人抢,收益率就会走高;经济偏弱,大家偏爱稳妥资产扎堆买国债,收益率就会走低。

3. 预判货币政策走向

收益率持续变动,能反映市场资金松紧程度,也是央行调整降息、加息政策重要参考依据。

4. 资产配置参照标尺

对于机构投资者、高净值人群,会根据它的走势调配资金,决定资金配置债券、股票、房产还是储蓄类产品。

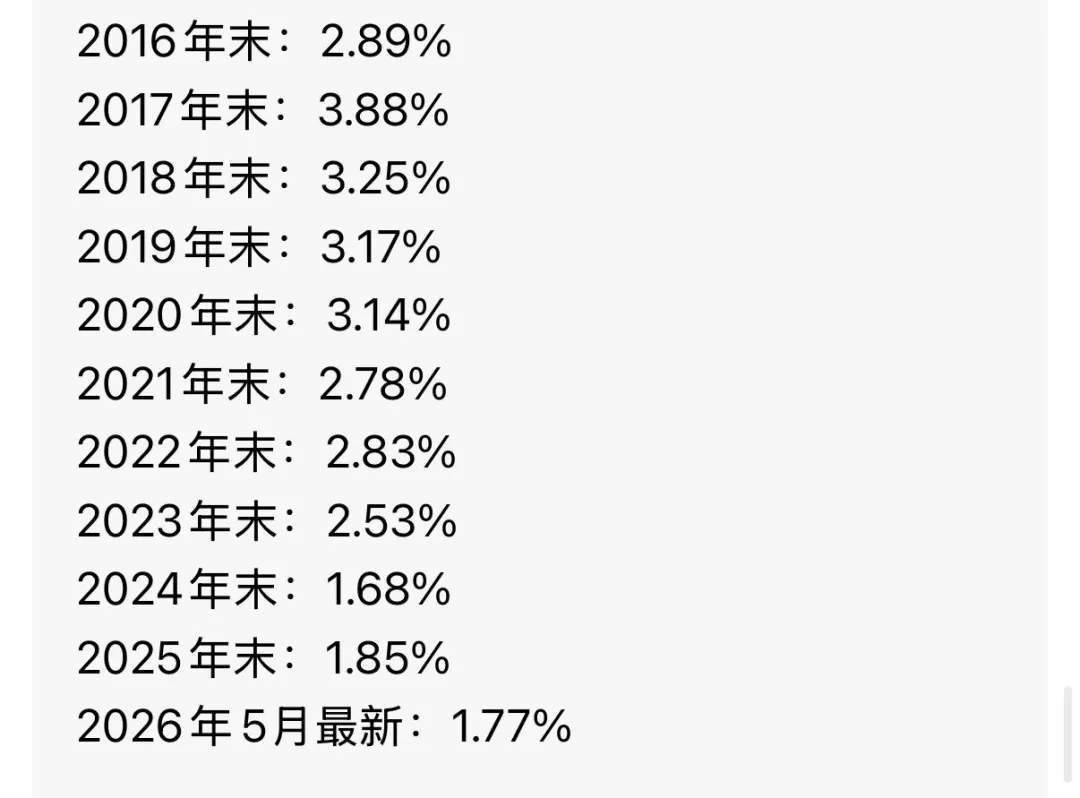

二、近十年10年期国债收益率整体走势

结合历年年末均值+最新数据,直观看清十年变化:

走势总结

1. 2016-2020年:高位震荡期

收益率长期维持在3%上下区间波动,这个阶段理财、存款收益普遍偏高,普通人随手买理财都能拿到不错收益。

2. 2021-2024年:持续大幅下行

收益率开启下跌通道,2024年末直接跌至1.68%,创下近些年历史低位,正式进入低收益时代。

3. 2025-至今:低位横盘震荡

收益率小幅回弹后再次回落,目前稳定在1.77%附近,市场整体依旧处于低利率环境。

三、哪些因素会影响国债收益率波动

1. 宏观经济发展情况

经济向好时,实体生意赚钱机会变多,资金会流出国债流向实体经济、股市,国债价格下跌,收益率上涨;

经济复苏乏力,实体投资风险变大,资金避险涌入国债,国债被抢购价格上涨,收益率随之下降。

2. 国家货币政策

央行降息、释放市场流动资金,市面上闲钱变多,大量资金买入国债,收益率走低;

央行收紧资金流动性,市场钱变少,收益率就会出现回升。日常的降准、降息政策,都会直接带动收益率变动。

3. 市场资金供需关系

市场上闲置资金越多,愿意买稳健国债的人就越多,收益自然被压低;

如果市场有大量优质投资标的,资金被分流,国债收益率就会有所抬升。

4. 通胀物价水平

通货膨胀走高,手里现金会贬值,市场会要求更高投资收益来抵消贬值损失,国债收益率会上行;

通胀维持低位,物价平稳,市场接受更低的投资收益,收益率随之下降。

5. 国际金融环境

海外利率变化、国际局势动荡,都会影响国内资金流向。局势不稳定时,资金偏爱本国国债避险,进而压低收益率。

四、国债收益率持续下降,会带来哪些连锁影响

收益率走低,本质就是市场进入低利率周期,对金融市场、各行各业以及普通人生活都会产生全方位影响

1. 稳健类理财收益持续缩水

银行定期存款、大额存单、固收理财、货币基金、债券基金收益都会跟着下跌,以往安稳存钱就能赚利息的时代已经过去。

2. 房贷、经营贷款利率下调

市场基准利率走低,个人房贷利率、企业贷款利息会同步下降,正在还贷人群月供压力会减轻,做生意贷款成本也会变低。

3. 债券类资产价格上涨

国债收益率和债券价格成反比,收益率下跌,手里持有的债券基金、债券产品账面资产会升值,持有债券类产品会迎来不错收益。

4. 房产市场受到影响

低利率环境下贷款买房成本降低,一定程度会利好房产;但同时整体资产收益走低,资金增值难度变大,房产投资保值属性会被重新考量。

5. 储蓄型保险收益下调

年金险、增额终身寿险这类长期储蓄保险,定价挂钩国债收益率,收益率持续走低,保险公司投资收益下降,保险产品预定利率也会不断下调。

6. 倒逼资金进入权益市场

稳健理财不赚钱后,部分资金会转向股票、混合型基金等高风险产品,股市资金流入增加,但也会加剧市场投资波动。

五、低收益率环境下,普通人该如何规划自身资产

看懂走势最终是为了打理好自己的财富,结合当下低位利率环境,给到适配普通人的实操建议

1. 锁定长期固定收益产品

既然当下利率处于低位,未来大概率不会快速大幅回升,手上有配置需求,可以优先配置长期储蓄类产品,提前锁定当下还算可观的长期收益,避免后续收益继续下滑。

2. 合理搭配资产,不要只存银行

单一存放银行存款收益会越来越低,可以做简单资产搭配。保留日常应急流动资金放在活期存款,剩余资金拆分配置债券基金、指数基金、长期储蓄产品,平衡安全性和收益性。

3. 理性看待投资收益,降低收益预期

告别过去年化4%-5%理财收益的固有认知,现阶段稳健资产年化收益普遍偏低,不要盲目追求高收益产品,警惕高回报背后暗藏的投资骗局,优先保证本金安全。

4. 合理规划负债,有计划优化贷款

手里有房贷、消费贷负债,低利率周期适合优化自身负债。若有机会可以置换更低利率贷款,减少每年利息支出;无刚需情况下,尽量避免新增高额负债。

5. 提升自身收入能力

低利率环境资产增值速度变慢,资产理财收益增收效果有限。相比于琢磨理财,提升本职收入、发展副业,增加主动收入,才是普通人抵御低利率环境最稳妥的方式。

总结

10年期国债收益率看似只是一串金融数字,实则映射着整个市场的财富环境。如今长期处于低位的收益率,也意味着我们正式进入了长期低利率时代。

读懂它的走势与影响,顺势调整自己的存钱方式、投资思路,不盲目投资、不固守旧思维,才能在当下市场环境里守住财富,稳步实现资产保值。