城市运营 | 城市运营市场城市梯队与政策全景报告

城市运营 | 城市运营市场城市梯队与政策全景报告

本报告基于 2024-2026 年全国政府采购公开数据,对城市运营市场进行梯队划分与政策全景分析,覆盖 4 个第一梯队城市、5 个第二梯队城市及典型县域市场。

-

-

上海无全市 / 区级统筹城市管家,为四级主体碎片化采购;

-

-

-

-

县域市场是 2026-2028 年最大增量,但需警惕付款风险。

五大核心判断

第一:市场本质是政府采购服务的专业化外包城市运营的爆发始终由政策驱动,而非市场自发。

2002 年沿海城市财政压力催生首次市场化尝试,2021年起深圳福田等区开始落地城市管家模式实现从 “买设备” 到 “买服务” 的转变,2025年5月2日印发、5月15日公开发布的《关于持续推进城市更新行动的意见》首次将“运营”纳入城市更新体系。企业核心竞争力在于精准把握政策传导节奏。

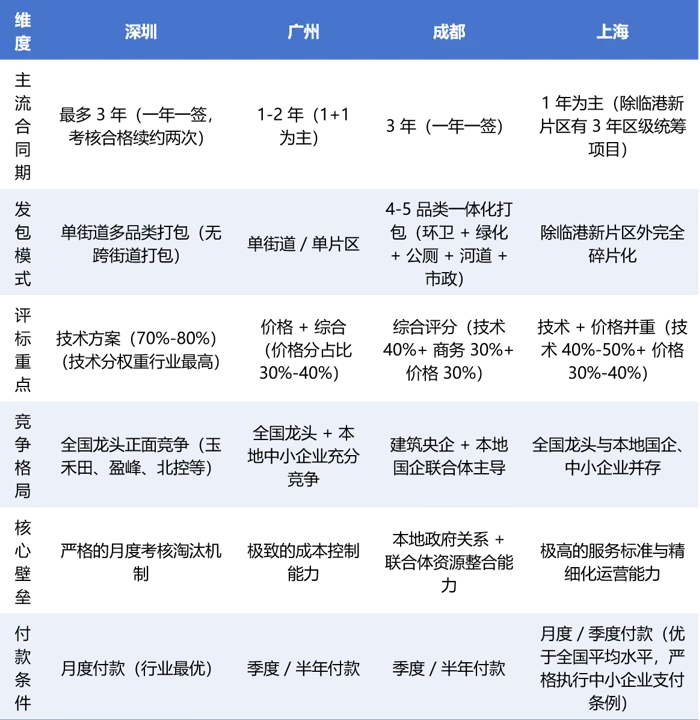

市场普遍误传的 “深圳城市管家 10 年合同” 不实,官方标准合同明确最长 36 个月,且多为 “一年一签、考核合格后续约两次”,部分项目规定评为优质服务合同可续期24个月,形成“3+2”模式。

深圳月度考核与 80%-100% 付款直接挂钩,考核不达标可提前解约。能连续通过深圳严格考核的企业,具备全国化降维竞争能力。

上海不存在市/区级统筹的城市管家模式,市、区、街道、功能区四级采购主体完全独立招标,无统筹预算与发包,但浦东新区等部分镇域已在试点镇级一体化养护模式。

外来企业只能逐个街道投标,策略上更接近 “投标密集型” 而非 “运营深耕型”。但上海 “席地而坐” 的保洁标准为行业最高,通过其考核的企业全国通用性极强。

中央农村人居环境整治、县城基础设施补短板、城市更新向县域延伸三大政策窗口叠加,推动县域城市运营进入红利期。

但县域市场存在财政付款不稳定、本地关系壁垒高、单体项目规模小等风险,优先选择长三角、珠三角财政强县。

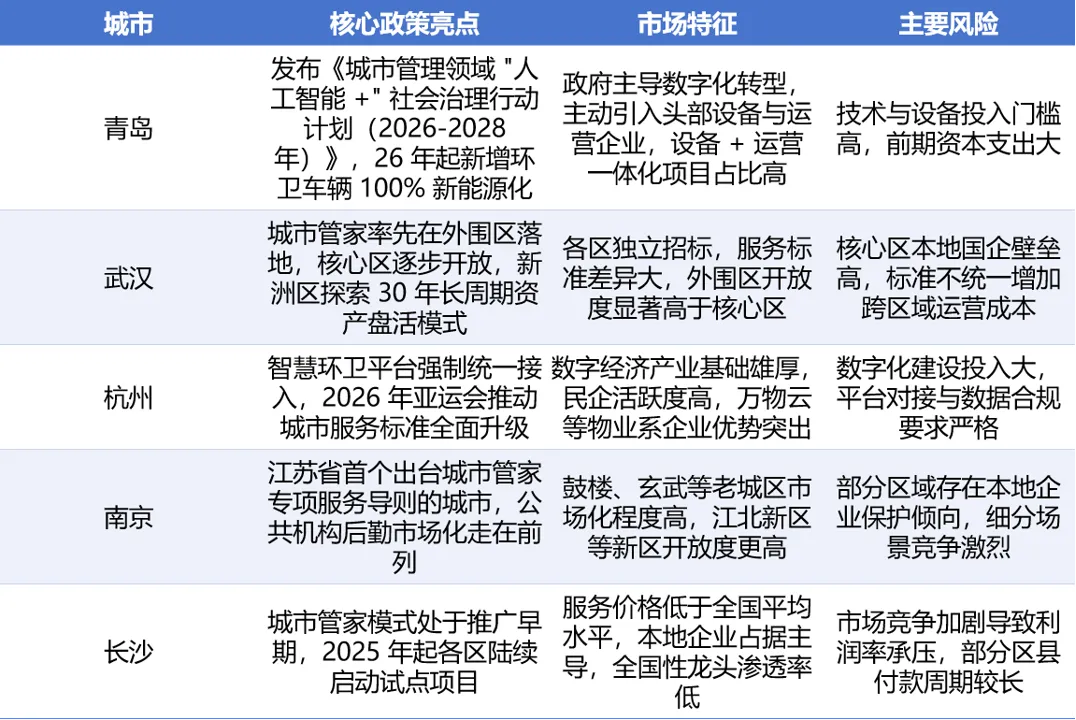

青岛 于2026年4月发布《青岛市城市管理领域“人工智能+”社会治理行动计划(2026—2028年)》,目标 2027 年 AI + 环卫设备渗透率达 40%,高于国家 30% 的标准。该模式正被住建部向全国推广,设备 + 运营双能力企业将获得先发优势。

2024-2026 年政策全景

2025年5月2日印发、5月15日公开发布的《关于持续推进城市更新行动的意见》首次将 “运营” 纳入城市更新体系;

同年 8 月《关于推动城市高质量发展的意见》明确城镇化进入存量提质阶段,为城市运营提供根本性政策支撑。

行业公认深圳模式为全国标杆,但其在各地落地差异极大:

-

2021 年:深圳福田启动城市管家改革,建立 3 年合同 + 严格考核的标准体系

-

-

2026 年:雄安新区在智慧城市、网格化治理等方面持续推进:

关键差异:深圳、成都为真正的多品类打包城市管家;多数城市仅为传统政府购买服务 “换名”,合同期仍为 1-2 年且无考核淘汰机制。

数字化:行业研究指出国家发改委有相关方向性要求要求 2027 年地级以上城市全部建成智慧环卫平台,AI + 环卫设备渗透率达 30%

新能源:住建部鼓励更新购置新能源车辆装备以及智能化、无人化环卫作业机具设备 上海普陀区等部分区域2025年起新增或更新车辆要求100%新能源化,浦东新区目标为43%,青岛试点目标为环卫领域力争达到80%。

-

城市更新从 “拆改留” 转向 “留改拆”,存量运营成为主线

-

环卫 + 绿化 + 市政 + 数字化打包采购成为趋势,单一品类企业空间压缩

-

-

碳汇与城市运营结合,上海已将湿垃圾资源化纳入碳普惠体系

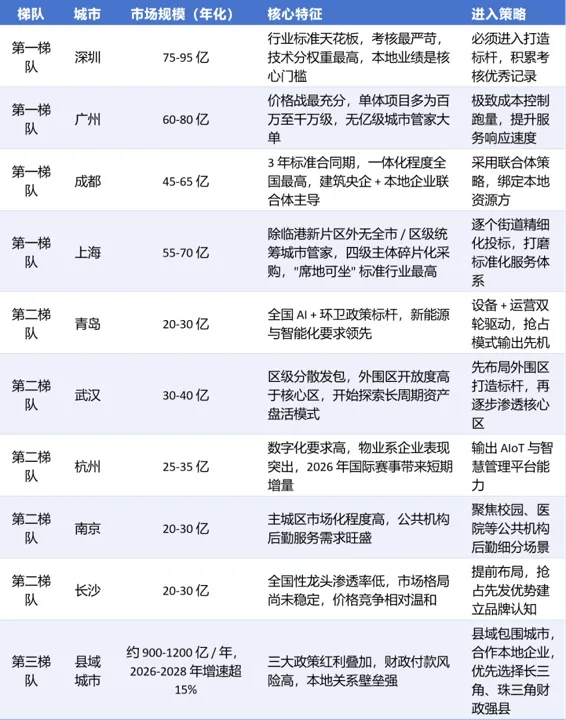

城市梯队划分与核心特征

本报告从政策开放度、发包模式成熟度、竞争格局清晰度、付款条件优劣度四个维度,将全国城市运营市场划分为三个梯队:

第一梯队城市深度对比

第一梯队城市代表了行业最高水平,但内部差异极大,核心对比如下:

-

深圳:行业天花板,技术分权重最高可达 80%,部分项目要求配置无人驾驶环卫机器人。本地业绩是核心门槛,考核优秀记录比合同本身更有价值。

-

广州:成本控制练兵场,无亿级城市管家大单,单体项目多为百万至千万级。全国龙头需与本地中小企业拼价格与服务响应速度,适合跑量积累规模。

-

成都:西部核心市场,一体化程度全国最高,通常包含环卫、绿化、公厕、河道管护。中建系等建筑央企与成都环投、海川环境等本地企业组成联合体主导市场,纯外来企业单打独斗难以进入核心区。

-

上海:特殊碎片化市场,除临港新片区,外四级采购主体无统筹关系。”席地而坐” 标准要求地面无可见灰尘,是行业最高服务标准。能在上海盈利的企业,具备全国最强的精细化管理能力。

第二梯队城市核心机会

第二梯队城市正处于政策快速落地期,差异化特征明显,核心对比如下:

-

青岛:全国 AI + 环卫标杆,盈峰环境、福龙马等设备 + 运营企业优势明显,提前布局可获得全国模式输出机会。

-

武汉:新洲区 6.27 亿环卫大单标志着市场开放加速,外来企业可先从外围区建立标杆,再逐步渗透核心区。

-

杭州:万物云等数字化物业企业表现突出,智慧环卫平台能力是核心竞争壁垒,2026 年相关赛事活动带来短期增量。

-

南京:鼓楼、玄武等主城区市场化程度高,校园、医院等公共机构后勤是差异化机会。

-

长沙:全国性龙头渗透率低,格局尚未稳定,适合有规模成本优势的企业提前布局。

第三梯队:县域市场的增量与风险

中央农村人居环境整治专项资金持续投入,目标农村生活垃圾治理覆盖率 95% 以上

县城基础设施补短板进入实操阶段,公共服务能力建设成为重点

玉禾田模式:县域环卫 + 绿化 + 垃圾转运一体化,多省份规模化布局

侨银模式:县城 + 乡镇打包的城乡环卫一体化,单体项目体量更大

本地企业模式:承接基础服务,依赖本地关系,区域深耕为主

-

部分县域财政依赖转移支付,付款拖延现象普遍,如贵州凯里市、广西宾阳县均出现过严重拖欠环卫服务费情况;

-

-

单体项目 500 万 – 5000 万,规模效应有限。

优先选择长三角、珠三角财政强县;与本地有政府关系的中小企业合作;关注安吉、博罗、溧阳等政策创新县域;优先争取城乡一体化打包项目。

产业链格局与进入逻辑

①建筑系:中建、中交等央企,优势是政府关系与资金实力,劣势是运营经验不足,通常与本地运营企业组成联合体拿项目

②城投公司:各地区属平台,优势是本地资源与政府背书,劣势是运营效率低

③物业龙头:万物云、龙湖智创生活等,优势是数字化与品质管控,劣势是专业环卫能力不足,多通过合作或收购补足

④环卫专业公司:侨银、玉禾田、盈峰环境等,优势是专业运营与成本控制,劣势是数字化能力有待提升核心进入逻辑:物业公司走 “物业 + 环卫” 一体化路线;建筑系走 “带资换运营权” 路线;专业环卫公司走 “专业能力 + 政府关系” 路线;设备商走 “设备 + 运营” 双驱动路线

总结

深圳是全国标杆,考核机制是最高壁垒,其经验具有全国推广价值

深圳与成都同为 3 年合同期,最有利于建立长期运营壁垒

上海是特殊碎片化市场,无市/区级统筹城市管家模式,适合锻炼精细化运营能力

青岛 AI + 环卫模式正全国扩散,设备 + 运营双能力企业将受益

-

第一梯队:深圳必须进入打造标杆;广州极致成本控制跑量;成都采用联合体策略;上海逐个街道精细化投标

-

第二梯队:青岛抓住 AI + 环卫政策窗口;武汉农村包围城市;杭州输出 AIoT 能力;南京切入细分场景;长沙提前布局

-

第三梯队:县域包围城市,合作本地企业,优先选择财政强县与政策创新县域。

本报告由城市运营全景研究。内容为独立研究观点,不构成投资建议,欢迎行业交流,引用请注明来源。

– The end –