市场洞察:Counterpoint:2026年Q1全球智能手机营收1170亿美元,同比增长8% | 2026.05.10~05.15

MARKET INSIGHTS

市场洞察

01

群智咨询:2026年Q1全球智能手机SoC出货量2.9亿,同比下降约4%

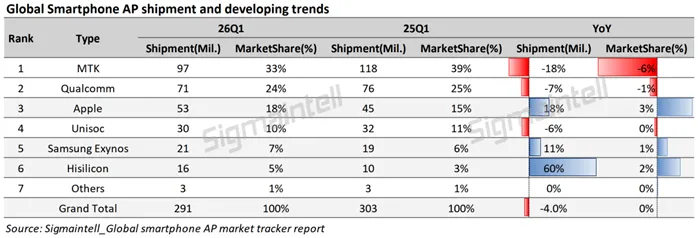

根据群智咨询,受存储芯片涨价推高整机制造成本影响,2026年Q1全球智能手机SoC出货约2.9亿颗,同比下滑约4%。市场呈现结构性分化:头部自研芯片厂商(Apple/Samsung/华为)逆势增长,传统第三方芯片商(联发科/高通)出货下滑。

-

市场整体需求收缩:受存储芯片持续涨价传导至整机制造成本的影响,2026年第一季度全球智能手机SoC市场整体需求收缩。在此背景下,市场呈现显著的结构性分化:具备自研芯片能力的头部厂商凭借垂直整合与生态优势实现逆势增长,而传统第三方芯片设计公司则面临严峻挑战。

-

传统芯片厂商增长受阻:分厂商表现来看,传统芯片巨头增长受阻,头部大厂联发科、高通的出货量同比均呈现下降趋势。根据群智咨询数据,今年一季度联发科及高通的智能手机SoC出货量分别为9700万颗及7100万颗,同比分别呈现约18%及7%的下滑。

-

自研芯片厂商逆势上扬:与此形成鲜明对比的是,具备自研芯片能力的厂商凭借核心竞争优势,实现出货量逆势攀升。这种反差不仅凸显了自研芯片的竞争优势,更印证了在市场波动期,自研能力已成为厂商抵御风险、实现增长的关键支撑。

-

Apple:自研芯片的标杆

Apple作为自研芯片的标杆,在行业整体下滑的背景下实现稳健增长。根据群智咨询的数据统计,今年一季度其智能手机芯片出货量约为5300万颗,同比增长约17.8%。支撑这一增长的核心优势,在于自研芯片与高端机型的深度适配、封闭生态的协同赋能,以及成本自主可控的主动权。自研芯片精准匹配高端用户对性能、体验的核心需求,与iOS系统无缝协同打造差异化体验,同时自主掌控研发、生产与供应节奏,有效规避存储涨价带来的成本压力。

-

三星:全产业链优势

三星猎户座(Exynos)凭借自研芯片与全产业链的双重优势,在行业下行趋势中守住出货基本盘。2026年一季度其智能手机芯片出货量达到2100万颗,同比增长约11%。作为具备芯片设计、制造、封装测试全流程能力的厂商,Samsung自研芯片可完美适配自身终端产品,同时通过自身晶圆代工业务协同联动,平衡存储涨价带来的成本压力,有效抵御市场波动。

-

华为:爆发式增长

华为终端采用的海思(Hisilicon)芯片,也展现出爆发式增长势头。今年一季度其智能手机SoC芯片出货量达到1600万颗,同比增长约60%。海思芯片与华为终端实现定制化适配,从硬件底层到软件优化,最大化释放芯片性能、控制功耗,构建“芯片-终端-生态”的闭环壁垒,同时依托供应链协同对冲成本压力。

信息来源:群智咨询,中国MaaS市场进入高速增长期,Token经济从概念走向规模化实践

02

Counterpoint:2026年Q1全球智能手机营收1170亿美元,同比增长8%

根据Counterpoint Research,2026年第一季度,尽管出货量下降,全球智能手机市场营收仍同比增长8%,达1170亿美元。平均售价(ASP)同比上涨12%至399美元,创下第一季度历史新高。这一增长主要受到高端需求强劲以及主要OEM对产品组合进行价格调整的推动。

-

营收增长与价格调整:2026年第一季度,全球智能手机市场营收同比增长8%,主要受到高端需求强劲以及在物料清单(BoM)成本上升背景下,主要OEM对产品组合进行价格调整的推动。

-

平均售价创新高:平均售价(ASP)同比上涨12%至399美元,这一增长受到入门级市场收缩以及各地区价格上调的支撑。

-

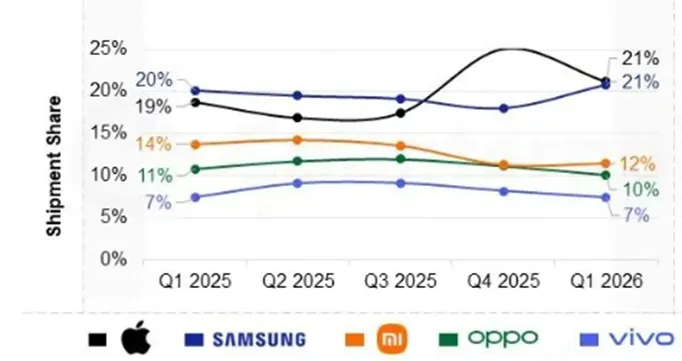

苹果增长最快:苹果在2026年第一季度实现营收同比增长22%,成为增长最快的品牌。

-

三星市占与产品优化:三星在2026年第一季度营收市占达18%,出货量占整体市场的21%,得益于产品组合优化以及Galaxy S26系列的强劲市场反响。

-

市场前景承压:预计全球智能手机市场在2026年仍将面临压力,市场复苏预计将延后至2027年下半年。

信息来源:Counterpoint咨询,https://mp.weixin.qq.com/s/4qDJc9CqQD8Pns-BrTHkuA

03

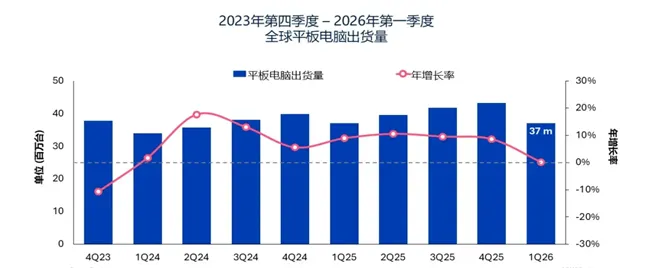

Omdia:2026年Q1全球平板电脑出货量37M,同比增长0.1%

Omdia最新研究显示,2026年第一季度全球平板电脑市场维持平稳,出货量同比微增0.1%至3700万台。平板电脑出货量连续下降,符合典型的季节规律。区域方面,拉美表现最佳,其次为中东和非洲。不过这一增长主要源于库存积累,而非基础的终端用户需求,说明需求前景进一步走弱。

-

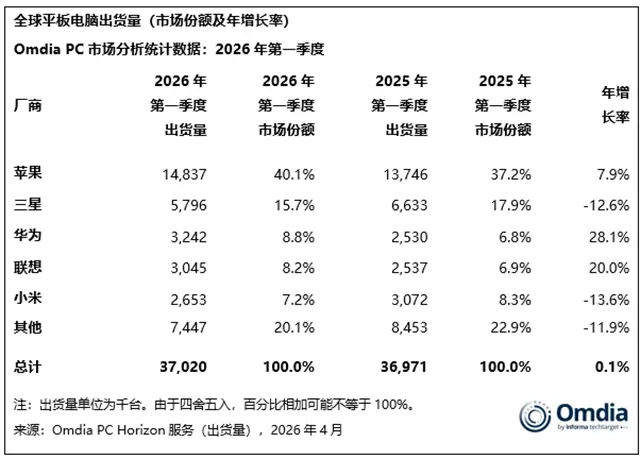

分品牌

– 苹果稳居第一,出货1480万台,同比增长7.9%(iPad Air强劲表现支撑)

– 三星排名第二,出货580万台,同比下降12.6%(面临价格压力)

– 华为位列第三,出货320万台,同比增长28%(亚太地区影响力稳步提升)

– 联想以300万台位居第四,同比增长20%

– 小米以260万台位居第五,同比下降13.6%

信息来源:Omdia,https://mp.weixin.qq.com/s/Oz14-XMeS_yqQt82NhvbrA

04

洛图科技:2026年Q1中国客厅智能设备线上零售量1795万台

根据洛图科技,2026年第一季度,中国客厅智能设备线上监测市场总零售量为1795万台,同比下降15.4%;总零售额为239.0亿元,同比下降13.4%。国补政策力度收缩、核心元器件价格上涨、前期消费需求透支、消费情绪偏弱等多重因素叠加,导致行业承压明显。

-

XR设备逆势增长:XR设备是唯一实现销量、销售额双增长的品类,主要受益于AR眼镜的爆发式增长。

-

智能投影线上市场销量为68.5万台,同比下降24.0%。

-

智能电视线上销量为268.4万台,较去年同期下降21.0%

-

扫地机器人市场销量为72.9万台,同比下降21.8%。

信息来源:洛图科技(RUNTO),https://mp.weixin.qq.com/s/KHOpOUx0j7Qtz2yIi_tFWg

05

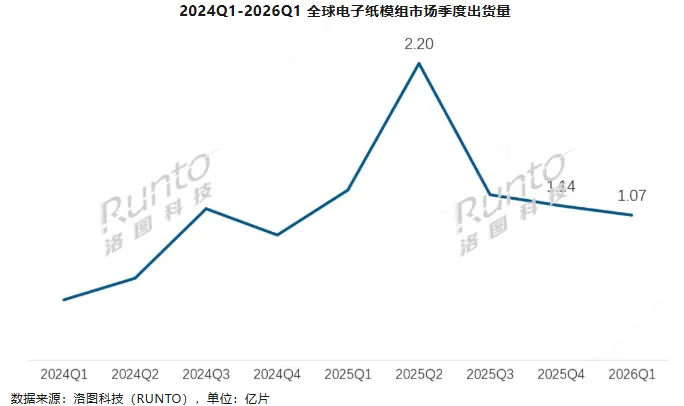

洛图科技:2026Q1全球电子纸模组出货量1.07亿片,同比下降15%

根据洛图科技(RUNTO)数据显示,2026年第一季度,全球电子纸模组市场的出货量为1.07亿片,同比2025年下降14.6%。不过,仍然远高于2020年到2024年任意一年的同期水平。沃尔玛数字化项目进入尾声,电子纸标签模组市场规模和尺寸结构逐步回归常态。

-

电子纸标签主导市场

用于电子纸标签的模组在整个市场的占比为90.4%。沃尔玛主要采购的两款电子纸标签是1.52寸和2.06寸,今年第一季度这两款模组合并出货量占全球标签模组市场的33.1%。

– 市场集中度高:承接沃尔玛项目的三大巨头BOE、DKE、兴泰(SEEKINK)为全球模组出货量Top3,合并市占率约为67.4%。

– 2026年第一季度,全球电子纸标签整机出货量约为0.89亿片,同比下滑16.0%。

– Vusion Group以36.7%的出货量市占率继续领跑。中国品牌汉朔位列全球第二,市占率为31.0%。

-

电子纸平板市场

2026年第一季度,全球电子纸平板整机出货量为571.2万台,同比微降0.7%。

– 电子纸办公本赛道表现亮眼,同比大幅增长74.3%。

– Kindle在全球电子纸平板市场的占有率达71.6%,较2025年同期减少11.8个百分点。

信息来源:洛图科技(RUNTO),https://mp.weixin.qq.com/s/jLGEQasKwGxw0r2w9B4NjQ