2026中国不良资产市场半年度观察:供给爆发、巨头入场、逻辑重塑

当市场还在争论不良资产是否是 “抄底捡漏” 的机会时,2026 年的行业数据与产业动作早已给出答案:不良资产处置正从幕后走向台前,一场规模空前的市场化出清潮正在重塑行业底层逻辑。

2026年5月,不良资产市场迎来关键变革——京东以20亿元控股中信青岛AMC,补齐金融全链条闭环,叠加银登中心数据爆发、品类分化加剧,市场正式从“规模扩张”转向“质量竞争”。

一、市场全景:供给侧爆发式增长,个贷不良成半壁江山

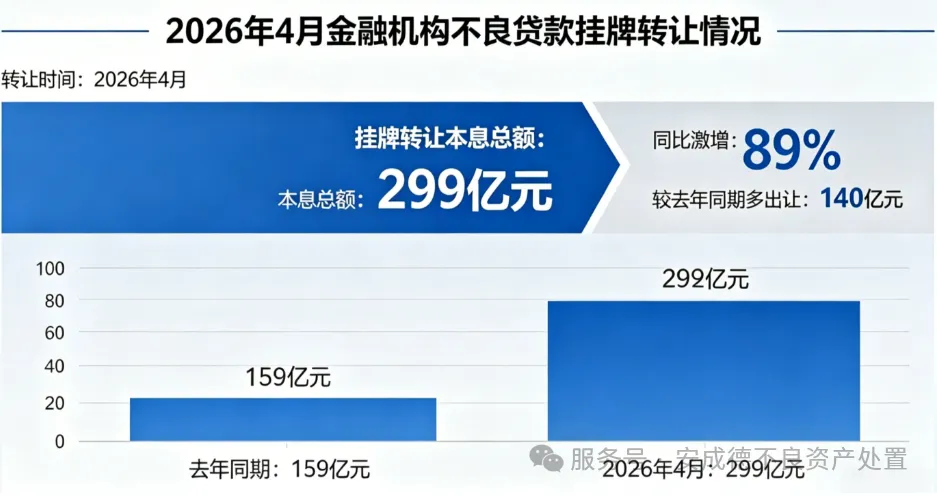

2026 年 4 月,不良资产转让市场迎来井喷式增长,银登中心最新数据显示:

- 单月挂牌规模直逼 300 亿

金融机构挂牌转让不良贷款本息总额达 299 亿元,同比暴涨 89%,较去年同期多出让 140 亿元,处置节奏全面提速; - 银行成绝对主力

4 月银行类机构挂牌规模 267 亿元,同比激增 181%,华夏银行等陆续挂出超百亿信用卡不良资产包,批量出清意愿强烈; - 个贷不良稳居核心

4 月个贷不良挂牌规模 150 亿元,占整体转让体量的 50%;2025年个贷不良市场年规模已突破 3500 亿元,同比增长 78%,成为增长最快的核心赛道。

供给爆发的底层驱动

- 监管与政策推动

不良贷款转让试点延长至 2026 年底,挂牌费、交易费八折减免,监管将不良处置从 “风险事件” 重新定义为 “正常市场行为”; - 银行主动出表

经济弱复苏下,银行主动压降不良率、优化资产负债表,零售不良(消费贷、信用卡)成为处置重点; - 模式效率提升

传统催收投入产出比恶化,批量转让、快速 “卖断” 成为银行轻量化处置、回笼资金的首选。

二、品类分化:三大核心赛道呈现差异化走势

2026 年不良资产市场不再是单一品类独大,银行、地产、企业三大板块冷暖不均,投资价值分化显著:

(一)银行不良:基本盘稳固,零售不良成新主力

- 供给结构

对公不良逐步出清,零售不良占比快速提升,国有大行以批量打包为主,中小银行资产包价格偏低、溢价空间更大; - 核心特征

个贷不良 “小额分散、全国覆盖”,单笔金额小、标准化程度高,适合 “科技 + 法务” 批量处理,但纯信用类不良回收周期长、回款不确定性高; - 市场机会

20 家消金公司 2026 年挂牌规模逼近 400 亿元,中小机构可深耕中小银行零售不良,依托本地化资源提升回款效率。

(二)地产不良:风险筑底修复,核心资产受青睐

- 阶段特征

经过多年出清,2026 年地产不良进入筑底修复阶段,烂尾楼、出险房企债权仍是供给主力,但风险边际持续收敛; - 价值分化

一二线核心地段住宅、优质写字楼、产业园区类不良,随保交楼政策落地价值回升;三四线远郊、高负债房企资产仍面临去化难、贬值风险; - 投资逻辑

从 “盲目抄底” 转向 “精挑细选”,核心区位、强运营属性资产更受市场认可。

(三)企业不良:国企出清提速,产业类资产迎新机遇

- 供给增量

地方国企、低效产能企业加速市场化出清,释放大量优质工业资产、股权债权类不良;中小微企业逾期账款、担保不良持续增加,供给分散、单笔规模小; - 投资热点

新能源、化工、制造等周期行业企业债务重组需求上升,依托地方政府支持,参与国企重整可获取超额收益。

三、巨头入局:京东控股AMC,重塑行业底层逻辑

4月28日,京东以20亿元控股中信青岛AMC(较挂牌底价节省10亿元) ,其布局并非偶然,核心是补全金融全链条闭环,同时严守合规要求:

(一)核心逻辑与合规路径

战略上,京东已完成消费金融、支付等多领域布局,2024年控股天津京东消费金融补齐信贷发放短板,此次控股AMC则填补不良处置缺口,构建“放贷—风控—催收—处置”完整生态,解决自身消费金融不良外包成本高(传统处置成本15%-20%)、效率低的痛点。合规上,为规避监管对地方AMC持股限制,京东主动退出北京资管股东行列,形成合规格局;且中信青岛AMC资质优良,为后续业务奠定基础。

(二)对行业的深层影响

京东携科技、资本、生态优势入局,对行业形成结构性影响:一是科技赋能提效,依托大数据、AI及自研平台,优化处置流程,大幅压缩处置成本与周期;二是重塑处置模式,构建“不良获取—产业赋能—REITs退出—RWA全球化”闭环,以“产业+不良”打法实现资产价值重构,优势不可复制;三是引发鲶鱼效应,倒逼传统AMC数字化转型,形成多元竞争格局,推动行业从粗放式向精准化升级。

(三)面临的挑战与行业启示

京东仍面临三大挑战:一是合规风险,需规范内部管理,整改暴力催收问题;二是产业协同难度,需打破多板块壁垒实现资源联动;三是市场竞争,需应对阿里等巨头的布局冲击。启示方面,行业核心竞争力已转向“专业+科技+生态”,单纯信息差套利时代终结,机构需深耕专业、强化赋能,投资者可把握标准化赛道机遇。

四、风险警示:五大核心挑战需警惕

机遇背后暗藏多重不确定性,2026 年不良资产市场风险呈现复杂化、隐蔽化特征:

(1)宏观经济下行风险:宏观经济下行可能拉长不良回款周期、降低回款率,需依托专业能力精准把控;

(2)优质资产价格泡沫风险:优质资产因头部机构扎堆出现价格泡沫,需凭借精准定价能力规避高价接盘;

(3)监管政策变动风险:监管政策变动可能影响处置流程,需紧跟导向、合规应对;

(4)处置能力相关风险:处置环节涉及多重复杂流程,需专业尽调、法务团队规避瑕疵风险;

(5)市场竞争加剧风险:互联网巨头入局加剧竞争,需依托差异化优势突围,把握细分赛道机遇。

|

机构类型 |

核心布局方向 |

关键优势 |

|

头部持牌机构(AMC / 大型资管) |

大体量、高门槛项目:核心城市地产不良、国企重整、地方债务化解 |

资金、牌照、资源优势,打造 “收购 + 重组 + 运营 + 退出” 全链条模式 |

|

中小投资机构 |

细分赛道:中小银行零售不良、区域中小微不良、本地核心小体量地产 |

本地化资源、灵活决策,降低收购成本,走 “小而精” 路线 |

|

产业资本 |

同产业链不良:依托行业资源,通过债务重组、产能整合盘活资产 |

产业协同能力,降低运营风险,实现处置与产业扩张双向赋能 |

结语:从 “捡漏天堂” 到 “综合竞技场”

不良资产市场从来不是 “捡漏” 的天堂,而是信息、资本、技术和执行力的综合竞技场。2026 年这场万亿级出清潮,既是风险释放,也是行业洗牌 —— 暴利窗口正在收窄,但稳定的定价机制与流转通道正在形成。

对从业者而言,未来的核心竞争力不再是 “拿到便宜资产”,而是精准的资产研判能力、高效的处置执行能力、产业赋能的价值重构能力。在这个全新的周期里,只有找准差异化优势、深耕专业赛道的玩家,才能在不良资产的蓝海中行稳致远。

– END –