法国2026包装市场918亿单位的真相:欧莱雅、达能们正在为新规重做包装

Globaldata数据分析,法国包装市场2025年达到918亿单位规模,硬塑料以41.1%的份额稳居第一,但真正驱动行业变革的是法国《反浪费循环经济法》(AGEC)和2026年新生效的塑料法令——政府用真金白银的”胡萝卜”加严苛监管的”大棒”,正在重塑这个市场未来五年的走向。从可口可乐到欧莱雅,从依云到酩悦轩尼诗,所有在法国销售产品的快消巨头都必须重新思考它们的包装策略。

一、市场全景:硬塑料独大,但增速分化明显

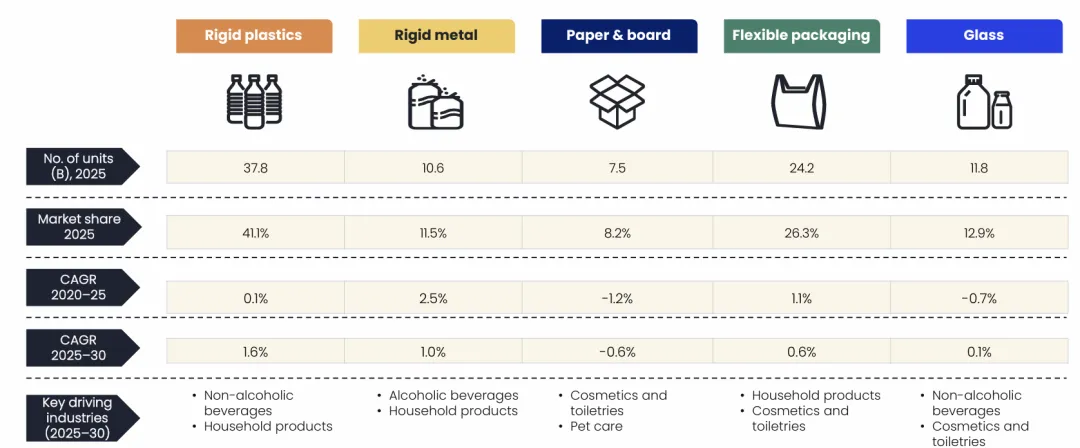

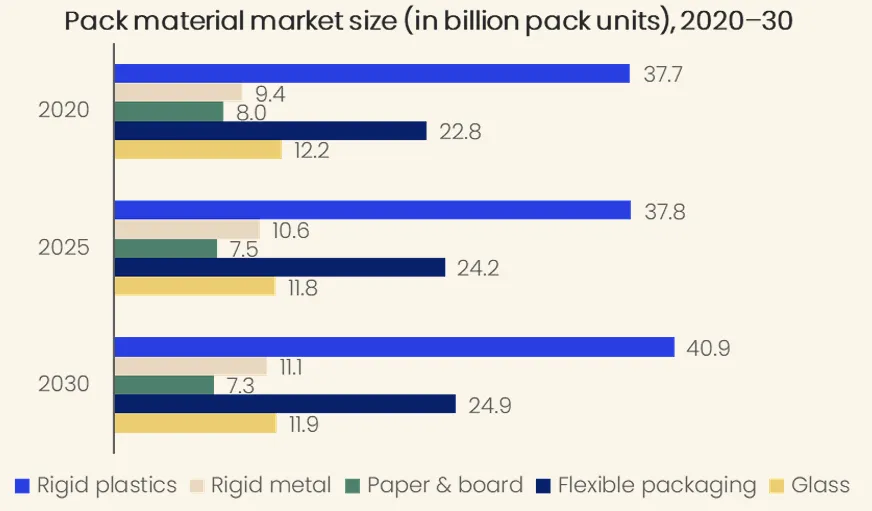

2025年法国包装行业总量达918亿单位,预计到2030年将增长至962亿单位,年复合增长率0.9%。五大材料中,硬塑料以41.1%的市场份额领跑,柔性包装26.3%紧随其后,玻璃12.9%、硬金属11.5%、纸板8.2%。

值得注意的是增长曲线的分化:硬塑料未来五年CAGR达1.6%,将是增长最快的材料;而纸板将以-0.6%的速度萎缩。这与大众印象中”纸代塑”的趋势形成有趣反差——原因后面会讲到。

📊 图表1:五大包装材料市场份额及2025-2030年增长率对比

📊 图表2:2020-2030年法国包装材料市场规模演变图

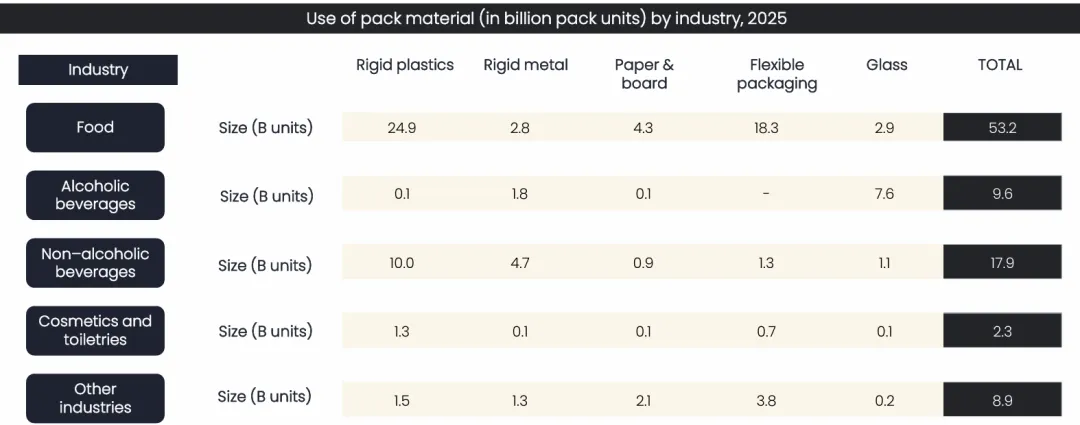

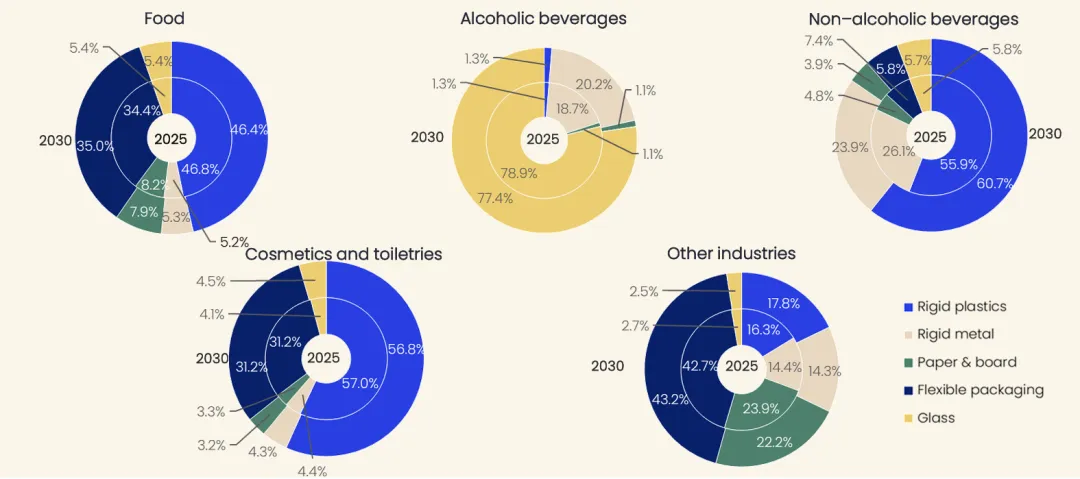

二、食品行业是绝对主场,软饮料是增长引擎

食品行业占据法国包装总量的57.9%,是当之无愧的最大终端用户。在食品领域内,硬塑料份额46.8%,柔性包装34.4%——乳制品和大豆食品贡献了硬塑料用量的65.2%。

但要看未来五年谁最能拉动增长,答案是非酒精饮料。预计2025-2030年间,软饮料将为硬塑料贡献25亿单位的增量,年增长率高达4.7%。可口可乐、依云、巴黎水这些品牌在法国的瓶装业务仍在扩张。

化妆品和洗护行业虽然总量只占2.5%,但增长亮点突出:香水品类硬塑料CAGR预计达7.8%,是所有细分品类中增速最快的——这背后是Cartier、Clarins等品牌不断推出补充装新品的结果。

📊 图表3:2025年各行业包装材料使用量分布表

📊 图表4:食品行业各细分品类的包装材料增长气泡图

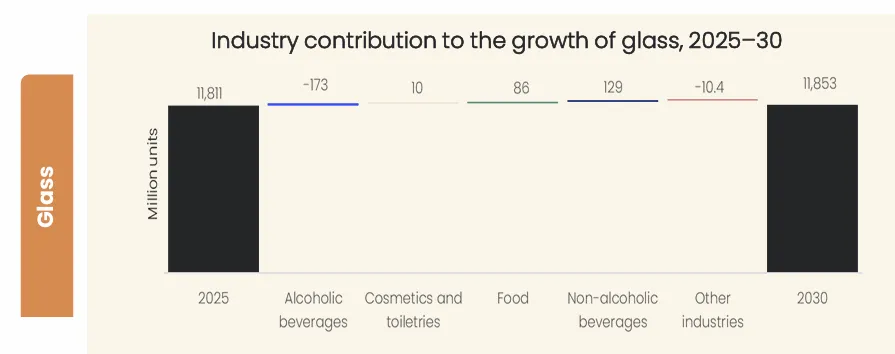

三、玻璃的尴尬:高端但沉重,酒类正在”叛逃”

玻璃在法国是酒精饮料的代名词,2025年酒类占了玻璃包装的64%份额。但这个数字在2030年会降到62.3%。

为什么?两个原因:一是运输成本高企,玻璃的碳足迹劣势在物流通胀时代被放大;二是葡萄酒行业开始转向纸基包装。报告中提到Green Gen Technologies推出的纸质750毫升波尔多酒瓶,重量仅为传统玻璃瓶的三分之一——这种创新对葡萄酒大国法国的影响是结构性的。

不过玻璃在啤酒领域反而逆势上扬,啤酒和苹果酒细分将以1.5%的CAGR增长。Verallia推出的Ecova 330ml轻量化啤酒瓶减重16%,每生产100万只可减少12吨二氧化碳排放——这是玻璃行业自救的典型路径。

📊 图表5:玻璃包装行业贡献增量瀑布图(2025-2030)

四、AGEC法律:法国监管的”胡萝卜加大棒”

这是整份报告里最值得快消同行关注的部分。

2020年颁布的《反浪费循环经济法》(AGEC)已经在2025年进入”3R”强化阶段——减量、复用、回收的量化目标全面落地。而2025年9月签署、2026年1月生效的新塑料法令更进一步:

胡萝卜:使用合格再生塑料的生产商,每吨可获得450-550欧元的EPR费用减免。大棒:PET饮料瓶到2029年必须含25%再生材料,2030年提高到30%;HDPE瓶2030年也要达到30%再生含量。

更关键的是新增了”邻近性”采购规则——再生塑料原则上必须来自距法国1500公里以内或欧盟同等标准的供应链。这一条对全球供应链布局是个重磅信号,意味着亚洲来源的再生料将面临门槛。

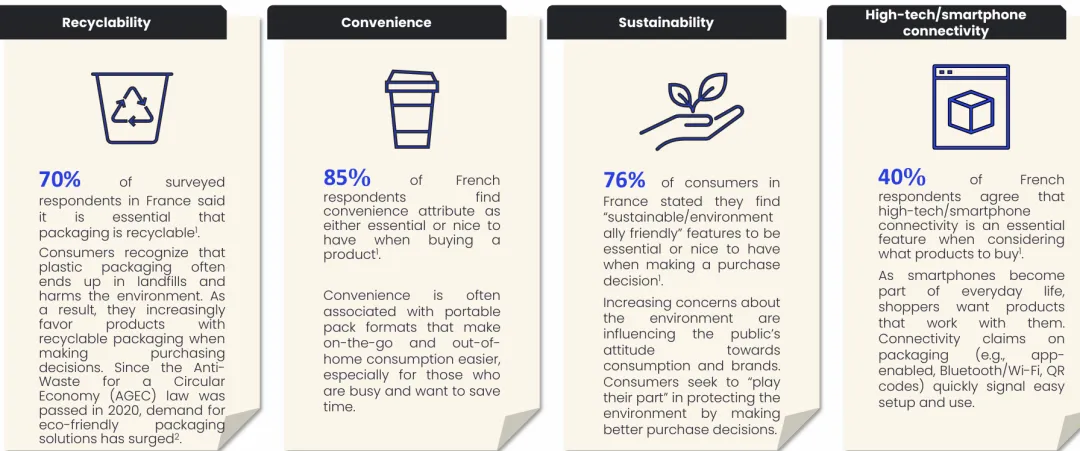

消费者层面的支持也很扎实:70%的法国消费者认为可回收性是必备属性,85%重视便利性,76%在意可持续标识。

📊 图表6:法国消费者对包装属性的关注度调查

五、创新案例:本土品牌如何应对

报告里提到几个值得借鉴的案例:

Saga Nutrition(宠物食品)联手Mondi推出单一材料可回收”re/cycle FlexiBag”,替代传统的多层复合塑料。

Clarins双萃精华第九代产品采用94%可回收材料,其中24%为再生PET替代原来的ABS塑料。

Yves Rocher Bain de Nature系列推出补充装,使用90%海洋回收塑料,相比标准400ml瓶减塑80%,预计每年减少120吨原生塑料用量。

补充装(refill)模式在香水和个护领域加速渗透,Cartier的Déclaration香水补充装还拿下了2025巴黎包装周大奖。

法国包装市场正经历一场由监管驱动、消费者认同、品牌响应的三重变革。对于在法国或欧盟销售的快消品牌,再生材料含量、单一材料设计、本地化供应链已经不是加分项,而是合规底线。

三个关键洞察

洞察一:增长机会在饮料和香水,不在食品

传统快消的认知里食品包装是基本盘,但法国市场未来五年真正的增量来自软饮料的硬塑料(+25亿单位)和香水的硬塑料(CAGR 7.8%)。在地饮料品牌和高端美妆是最大受益者。

洞察二:纸基包装的故事远比想象复杂

纸板整体下滑0.6%,主要因为烟草制品的纸盒消费萎缩。但在葡萄酒领域,纸基瓶子正在替代玻璃;在乳制品,纸盒依然是主力。一刀切看”纸代塑”会错过结构性机会。

洞察三:1500公里”邻近性”规则是供应链重构信号

法国新规要求再生塑料供应在欧盟范围内,这意味着原本依赖东南亚或中国再生料的品牌商必须重建欧洲本土供应网络。对欧洲再生塑料产能的投资窗口已经打开。