最新规定!虚拟货币营销被禁止——币圈营销人的法律风险正在从“模糊地带”走向“明确追责”

——虚拟货币营销再遭封堵

2026年4月24日,由中国人民银行牵头,联合工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局共八个部门联合《金融产品网络营销管理办法》,并且定于2026年9月30日起施行。

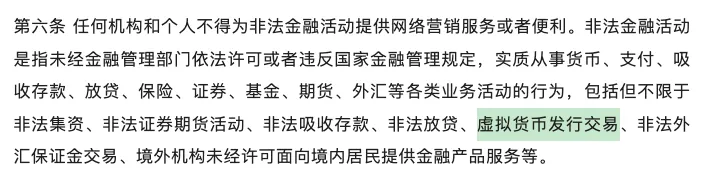

文件内容涵盖贷款话术规范、支付界面隔离、第三方平台行为约束等多个方面,但其中一条,对整个虚拟货币行业来说,意义最为深远——任何机构和个人不得为非法金融活动(含虚拟货币发行交易——刘正要律师注)提供网络营销服务或便利。

(《金融产品网络营销管理办法》第六条)

虽然,对于虚拟货币领域,这不是第一次出现类似表述。但这一次,它被写进了八部门联合签发的正式规范性文件,相对应的法律后果肯定较以往有所不同。

|本文作者:刘正要律师

01

要理解这次规定的分量,需要回顾一下我国对于虚拟货币的监管历程。

2013年,央行等五部门发布通知,将比特币定性为“特殊的虚拟商品”,且禁止金融机构参与比特币业务。

2017年“9.4公告”,ICO(首次代币发行)被叫停,内地交易所开始被迫出走境外。

2021年,十部委联合发布“9.24通知”(《关于进一步防范和处置虚拟货币交易炒作风险的通知》),明确虚拟货币相关业务属于非法金融活动,明确提出禁止为虚拟货币交易提供推广、宣传。

2026年,八部委联合发布“42号文”(《关于进一步防范和处置虚拟货币等相关风险的通知》),重申了“9.24通知”有关禁止为虚拟货币交易推广、宣传的规定。

从历史脉络来看,监管力度在持续升级,态度从未有丝毫松动。

但此前的文件,大多以“通知”“公告”形式发布,在法律位阶上属于规范性文件,效力相对有限,且各地执行尺度存在差异,在实践中留下了一定的“模糊空间”。

此次《金融产品网络营销管理办法》则不同。它是由八个国家级部门联合签发的部门规章,法律位阶明显更高,未来执法部门的执行依据更为充分。更关键的是,它将虚拟货币营销的禁令,嵌入了一部专门规范金融营销行为的正式规章之中——这意味着,一旦有人违反,监管部门援引的将不再是某份”通知”,而是有明确责任条款的规章制度。

从“简单禁止”到“可以追责”,这一步,走得虽悄无声息,却影响重大。

02

2023年中央金融工作会议明确提出“统一线上线下监管标准”,将互联网金融营销纳入与线下同等严格的监管框架。此后,监管层在金融消费者保护、反洗钱、跨境资金流动等多个维度持续发力,虚拟货币始终是重点打击对象之一。

进入2026年,随着《金融产品网络营销管理办法》在9月30日正式落地,刘律师预测下半年很可能形成一个监管执行的“窗口期”——政策已就位,执法将跟进。从过去几次重大金融监管政策的落地节奏来看,新规生效后的前三至六个月,往往是执法力度最密集的阶段。

对于还在从事虚拟货币相关营销工作的人来说,这个时间窗口,至关重要,是去是留,要仔细斟酌。

03

《金融产品网络营销管理办法》中有一条值得特别关注:非金融机构从业人员被明确禁止通过直播、短视频、公众号等形式营销金融产品。

各位要注意,这里的主体是“人员”,不只是机构。这意味着法律责任的指向,已经延伸到了具体的个人行为层面。再结合虚拟货币营销在内地被全面禁止的背景,以下几类人群面临最直接的法律风险:

(一)币圈KOL与财经博主

在抖音、快手、小红书、微博、B站等平台上,以内容创作为名从事虚拟货币项目推广、交易所引流、代币销售宣传的自媒体人,将直接面临《金融产品网络营销管理办法》的约束。过去这类行为大多以“封号”、“下架”告终,《金融产品网络营销管理办法》生效后,监管机构有了更明确的法律依据进行行政处罚乃至移送司法追责。

(二)为境外交易所做中文推广的人员

许多从业者认为,自己推广的是币安、欧易等境外平台,国内法律对其无法管辖。这种想法需要彻底更新。《金融产品网络营销管理办法》的规制对象是“网络营销服务行为”,只要营销内容面向境内用户,营销行为发生在境内网络环境中,就在规制范围之内。营销对象是境外平台(如境外虚拟货币交易所),并不构成法律豁免。

这里需要补充说明一点:如果是在境外的社交平台做推广(如X、Instagram、YouTube等),鉴于中国内地用户在默认是网络环境中无法访问,所以我个人的观点是不能作为内地法律意义上的推广、宣传。

(三)私域运营与社群推广人员

部分币圈推广绕开公开平台,转向微信群、私信、付费社群等渠道。这类方式的确增加了监管发现的难度,但也需要看清楚一点:在政策收紧、执法力度加大的背景下,举报线索的来源会更加多元,私域渠道并非安全港湾。

同样补充一点:WhatsApp、Telegram等类似的境外通讯软件很难作为中国法律意义上的网络社群(因为默认的网络环境下无法访问,且无法根据内地的司法认定方法来确定群组成员的实名信息)。

(四)项目方的国内推广团队

境外注册的虚拟货币项目,在国内设有非正式的推广团队或合作方,负责社区运营、用户拉新、品牌宣传等工作的人员,同样处于法律风险敞口之中。

04

如果你目前的工作内容涉及虚拟货币的网络推广,不论采取何种包装形式(“投资教育”“市场行情分析”“社区运营”),都应当在《金融产品网络营销管理办法》生效前,认真评估是否构成实质性的”营销服务”行为。

(二)9月30日是DeadLine

《金融产品网络营销管理办法》从发布到生效有约五个月的过渡期,这是给相关机构和个人进行自查整改的时间。对于从业人员来说,这五个月是主动调整的窗口,而不是继续观望的缓冲。

(三)保留相关证据,同时主动清理违规内容

如果此前发布过涉及虚拟货币营销的内容,建议在9月30日前主动下架清理。主动整改与被动查处,在后续的行政处理中会产生显著差异。

(四)咨询专业律师,了解具体法律边界

《金融产品网络营销管理办法》的某些条款仍存在解释空间,例如“营销服务”与“信息分享”之间的边界如何认定,不同类型内容的风险程度差异较大。刘律师建议在条件允许的情况下,咨询具有相关经验的律师,获取个性化的合规建议。

结语:监管逻辑正在发生质变

中国对虚拟货币的监管,从未是一时之举。从2013年的初步定性,到2017年的清场整顿,再到2021年的全面封堵,以及2026年的持续管制,每一次升级背后,都是监管框架的系统性重构。

这一次,我们发现变化的不只是某条禁令的重申,而是整个金融网络营销监管体系的制度化升级。虚拟货币营销被纳入这一体系,意味着它将受到与其他非法金融活动同等严格的法律对待。对于还在这个行业里的人,需要清醒认识到的一点是:监管的逻辑,已经从“发现了就堵”,正在转向“建立机制来追”。

END

本文作者

【联系方式】

150-2109-0304;

zhengyaoliu@foxmail.com;

咨询付费,助理微信

声 明

1.本文内容仅代表作者观点,不作为具体案件/项目的普适性保证。本文的知识产权系作者所有,除通过微信转发功能全文无修改转发外,其他转载须经作者本人同意。通过复制、洗稿等方式侵犯作者知识产权的将承担法律责任。

2.如您需要法律意见或建议,可联系本文作者。

3.图片来源:pixabay.com或AI生成,侵删。

往 期 推 荐