跳至内容

近期经济市场综述—风险来自于对风险的忽视

近期经济市场综述—风险来自于对风险的忽视

上一次写经济市场综述还是在3月1日,感觉才短短两个月过去,仿佛过了好几年一样煎熬。

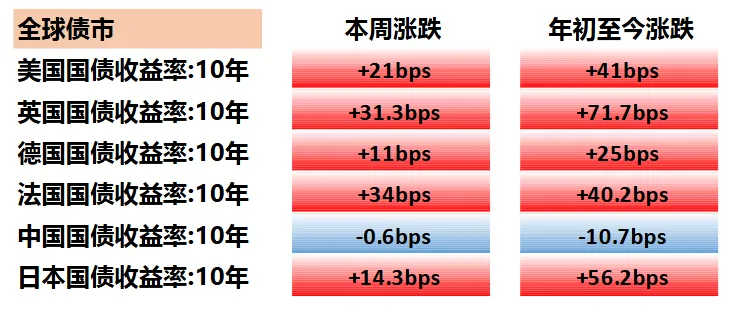

最近全球债市都在狂飙,有一种流动性危机的暗流涌动的感觉。美国30年期国债收益率升至5.159%,为2025年5月以来最高水平。

十年期美债利率也升至2025年5月20左右的位置(可以看到3月以来十年期美债利率就是上行趋势)

除了美债外,全球其他国债也都是狂飙模式,当然中国的国债收益率还是下行的。 供给端的是海峡引起的油价攀升以及一系列供应链冲击。除此之外还有AI产业链基建带来的通胀预期。大规模的基建(投资)会拉动经济,从而拉高利率,挤压其他。

日本的通胀压力也很大,日本本就物资匮乏,海峡一关薯片包装更是变成黑白色的了。(这包装能让人有购买欲吗?

供给端的是海峡引起的油价攀升以及一系列供应链冲击。除此之外还有AI产业链基建带来的通胀预期。大规模的基建(投资)会拉动经济,从而拉高利率,挤压其他。

日本的通胀压力也很大,日本本就物资匮乏,海峡一关薯片包装更是变成黑白色的了。(这包装能让人有购买欲吗? )

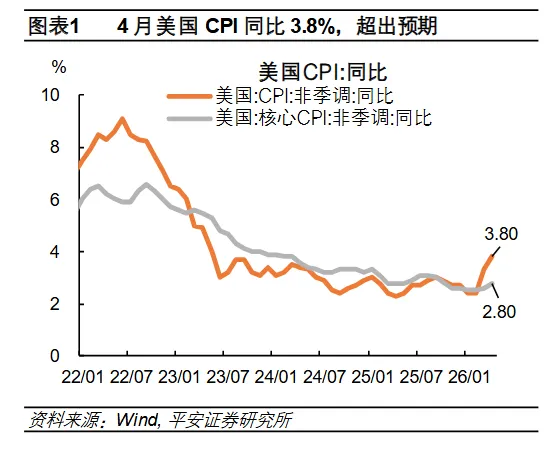

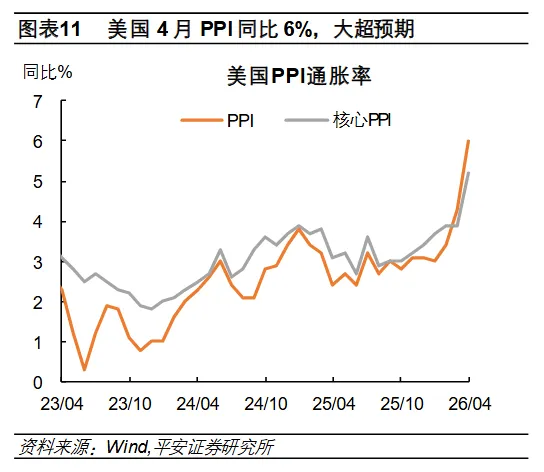

不过也可以看到都是PPI幅度比较大,从PPI传导到CPI会有时间和折扣,之前我不理解为什么技术进步会带来通缩,现在发现别不把成本削减(裁员)不当技术进步。

这里其实涉及到一个深刻又本质的问题,技术进步带来的效率提升究竟是什么?最近一直在思考这个问题。

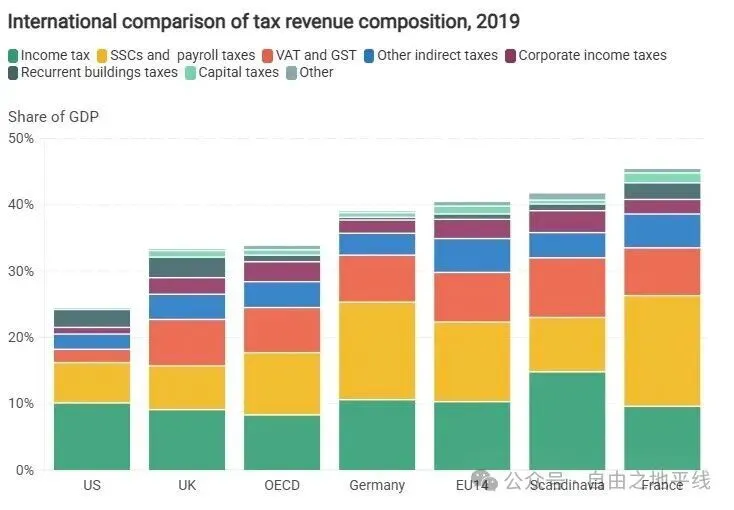

AI对利率的冲击除了通过通胀预期逻辑外,还有分配问题。发达国家的税收结构过度依赖对人类劳动力的征税 。

全球多数国家的税制都是对劳动收入(个人所得税)实施累进税率,随着边际收入的提高,边际税率急剧上升。但对资本收入(企业所得税与资本利得税)往往是固定税率,无论企业赚了1个亿还是100个亿,面临的税率都是一样的,更不用说跨国公司还有各种抵税避税的方式,实际税负反而类似于累退。

根据OECD的统计,社会保障缴费和个人所得税这两项直接与工薪阶层劳动收入挂钩的税种,合计贡献了发达国家50%以上的财政收入,或15%的GDP。消费税和增值税平均占总收入的20%,其他特定消费税贡献了10% 。然而,消费税的税基同样与劳动者的可支配收入高度正相关。相比之下,对资本的征税在宏观收入中微不足道。企业所得税仅占OECD国家税收10% ,财产税平均仅占OECD国家总税收的5% 。而遗产税和赠与税由于存在广泛的免税额度、配偶豁免以及复杂的离岸家族信托等避税手段,在绝大多数G7国家中占财政总收入的比例通常不足1%。

AI的狂飙突进,大概会成为压垮财政的最后一根稻草。金融分析师、法务、程序员、行政管理——这些处于累进税制中高段位、缴纳着40%甚至50%以上边际税率的优质税基,正是AI最先替代的目标。当这些白领失去工作,政府不仅瞬间损失了高昂个税和社保收入,还要面临支出端的爆炸式增长。

对于欧洲政府而言,每一个被AI替代的白领,不仅代表着几十万欧元的税基凭空蒸发,还代表着每年新增几万欧元的刚性救济支出。而由于资本税率的扁平化,企业因为裁员而多赚的利润,政府只能从中分得极其可怜的一小杯羹。

未来会演绎成流动性危机吗?有可能。市场在无视,风险在累积。这也是我在美伊冲突后清仓很多出海股的原因之一:卖给非美客户是需要美元的,但是高企的油价一方面会消耗这些国家的外汇储备,另一方面会拉高美债利率拉爆本就脆弱的发展中国家的经济。

估计除了中国有较多外汇储备外,其他国家都处于捉襟见肘,货币贬值的状态。这对中国的出海公司构成了双重利空。

虽然大盘反弹,但很多出海股都没有收复美伊以来的跌幅并一路向下,基于长逻辑的卖出短期就不要再回头了。

为什么宏观形势并没有本质的好转,但4月全球股市却一路新高?什么时候宏观是有用的呢?

市场只是在不同时间反应了不同的东西。4月以来市场反应的是美伊阶段性缓和+美股科技公司盈利上修(分子端)+Anthropic 。

原因之一是涨多了。这个看看存储在4月以来涨了多少就知道。

原因之二是风险是非线性的,危机是有传染性的。可能从日债开始,可能从日元开始,也可能从英国开始。

原因之三是宏观有关键点位。比如美债的关键点位,日元的关键点位,突破之后关注的人会更多。(后续要对关键点位更关注)

)

不过也可以看到都是PPI幅度比较大,从PPI传导到CPI会有时间和折扣,之前我不理解为什么技术进步会带来通缩,现在发现别不把成本削减(裁员)不当技术进步。

这里其实涉及到一个深刻又本质的问题,技术进步带来的效率提升究竟是什么?最近一直在思考这个问题。

AI对利率的冲击除了通过通胀预期逻辑外,还有分配问题。发达国家的税收结构过度依赖对人类劳动力的征税 。

全球多数国家的税制都是对劳动收入(个人所得税)实施累进税率,随着边际收入的提高,边际税率急剧上升。但对资本收入(企业所得税与资本利得税)往往是固定税率,无论企业赚了1个亿还是100个亿,面临的税率都是一样的,更不用说跨国公司还有各种抵税避税的方式,实际税负反而类似于累退。

根据OECD的统计,社会保障缴费和个人所得税这两项直接与工薪阶层劳动收入挂钩的税种,合计贡献了发达国家50%以上的财政收入,或15%的GDP。消费税和增值税平均占总收入的20%,其他特定消费税贡献了10% 。然而,消费税的税基同样与劳动者的可支配收入高度正相关。相比之下,对资本的征税在宏观收入中微不足道。企业所得税仅占OECD国家税收10% ,财产税平均仅占OECD国家总税收的5% 。而遗产税和赠与税由于存在广泛的免税额度、配偶豁免以及复杂的离岸家族信托等避税手段,在绝大多数G7国家中占财政总收入的比例通常不足1%。

AI的狂飙突进,大概会成为压垮财政的最后一根稻草。金融分析师、法务、程序员、行政管理——这些处于累进税制中高段位、缴纳着40%甚至50%以上边际税率的优质税基,正是AI最先替代的目标。当这些白领失去工作,政府不仅瞬间损失了高昂个税和社保收入,还要面临支出端的爆炸式增长。

对于欧洲政府而言,每一个被AI替代的白领,不仅代表着几十万欧元的税基凭空蒸发,还代表着每年新增几万欧元的刚性救济支出。而由于资本税率的扁平化,企业因为裁员而多赚的利润,政府只能从中分得极其可怜的一小杯羹。

未来会演绎成流动性危机吗?有可能。市场在无视,风险在累积。这也是我在美伊冲突后清仓很多出海股的原因之一:卖给非美客户是需要美元的,但是高企的油价一方面会消耗这些国家的外汇储备,另一方面会拉高美债利率拉爆本就脆弱的发展中国家的经济。

估计除了中国有较多外汇储备外,其他国家都处于捉襟见肘,货币贬值的状态。这对中国的出海公司构成了双重利空。

虽然大盘反弹,但很多出海股都没有收复美伊以来的跌幅并一路向下,基于长逻辑的卖出短期就不要再回头了。

为什么宏观形势并没有本质的好转,但4月全球股市却一路新高?什么时候宏观是有用的呢?

市场只是在不同时间反应了不同的东西。4月以来市场反应的是美伊阶段性缓和+美股科技公司盈利上修(分子端)+Anthropic 。

原因之一是涨多了。这个看看存储在4月以来涨了多少就知道。

原因之二是风险是非线性的,危机是有传染性的。可能从日债开始,可能从日元开始,也可能从英国开始。

原因之三是宏观有关键点位。比如美债的关键点位,日元的关键点位,突破之后关注的人会更多。(后续要对关键点位更关注)