光模块市场:数通高增,CPO拐点将至

今日分享

2026年第一季度光市场更新:数据通信市场展望上调;对COHR、FN和LITE利好

摩根大通发布的2026年Q1光市场更新报告,引用LightCounting最新预测,显著上调数据通信市场展望。

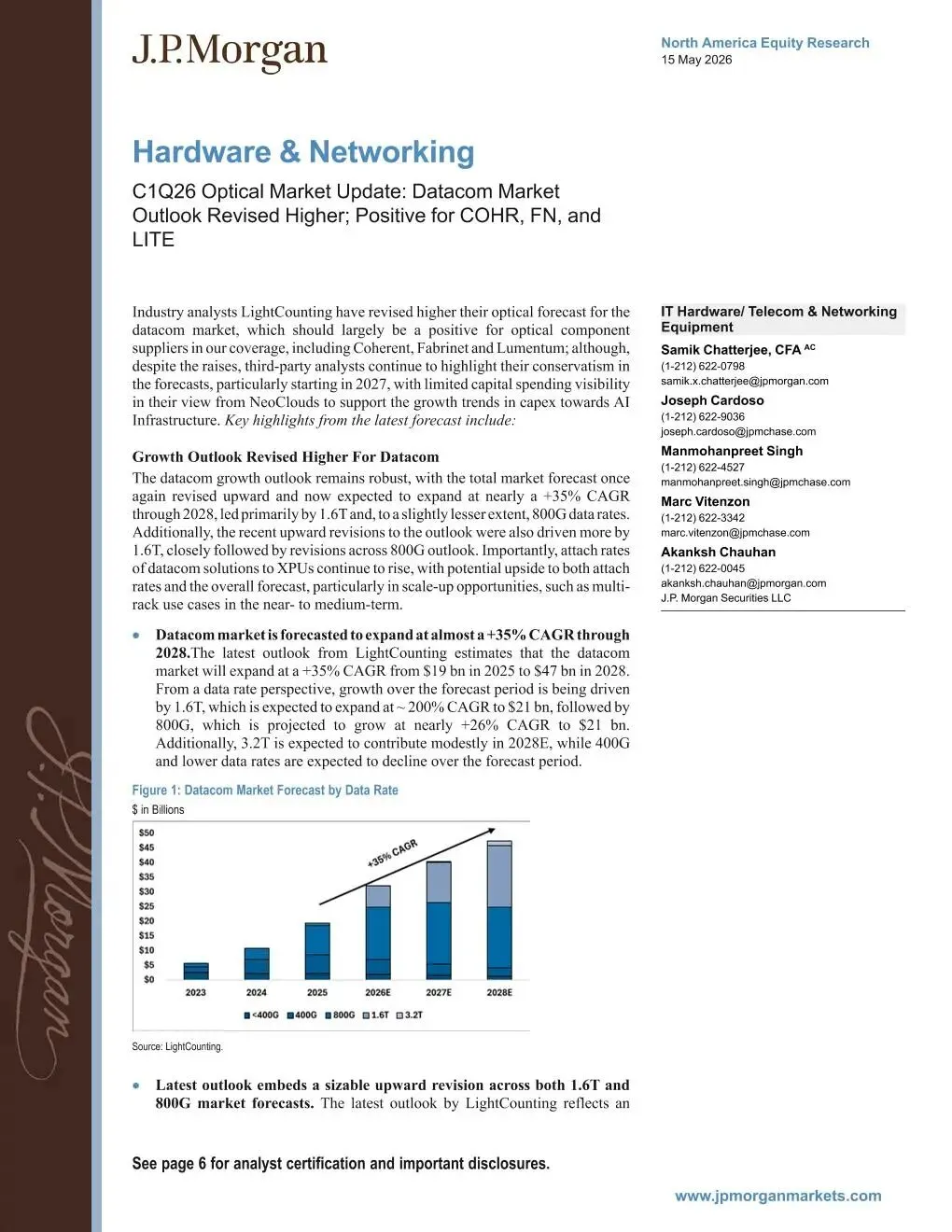

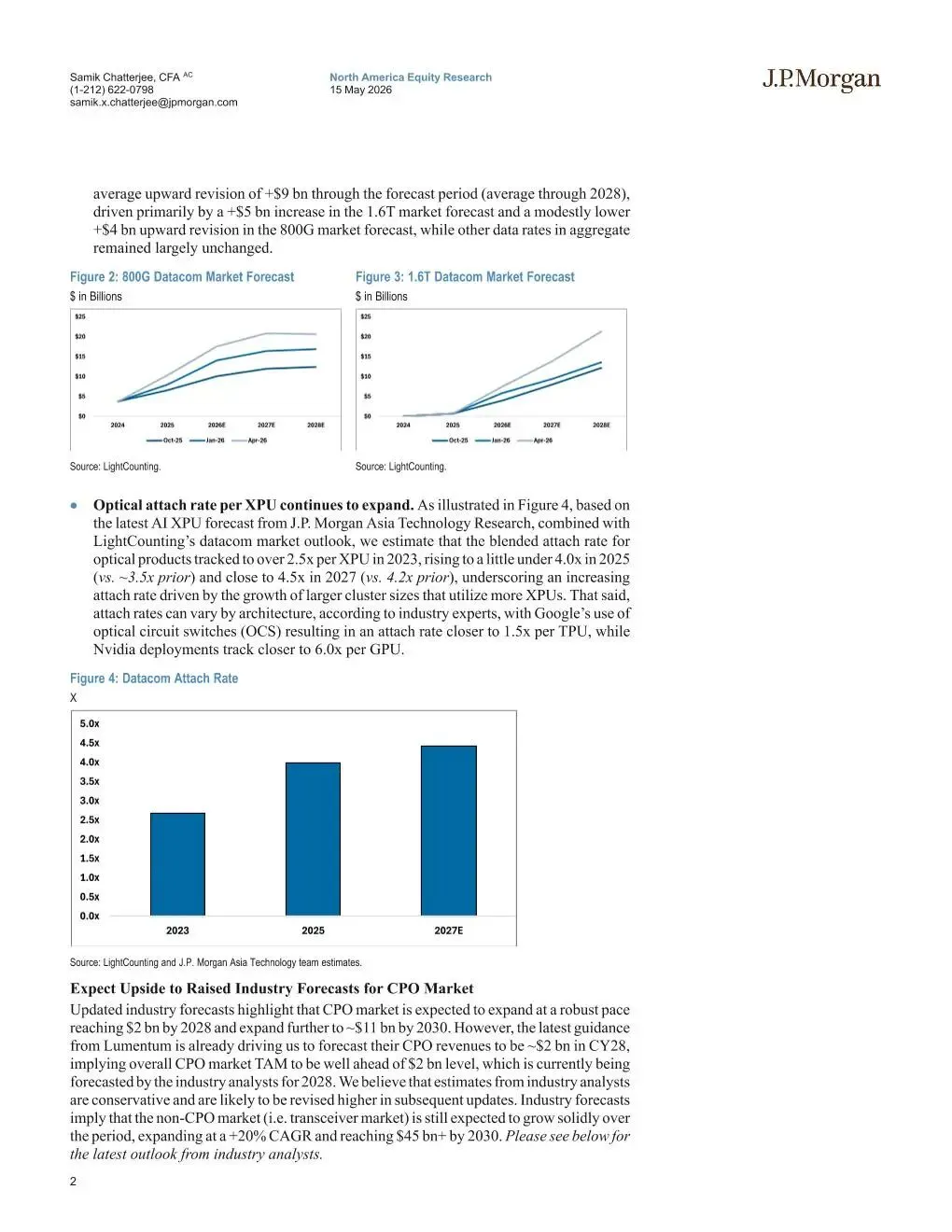

数据通信市场增长势头强劲,预计2025年至2028年将以近35%的年复合增长率扩张,市场规模从190亿美元增至470亿美元。其中,1.6T光模块增速最为突出,复合增长率约200%,预计2028年达到210亿美元;800G紧随其后,复合增长率约26%,同样将达到210亿美元。3.2T将在2028年做出小幅贡献,而400G及更低速率产品则预期下滑。最新预测较此前平均上调约90亿美元,主要来自1.6T上调约50亿美元以及800G上调约40亿美元。此外,每XPU的光学配比率持续提升,2023年约2.5倍,2025年接近4.0倍,2027年接近4.5倍,主要受更大规模集群部署驱动。

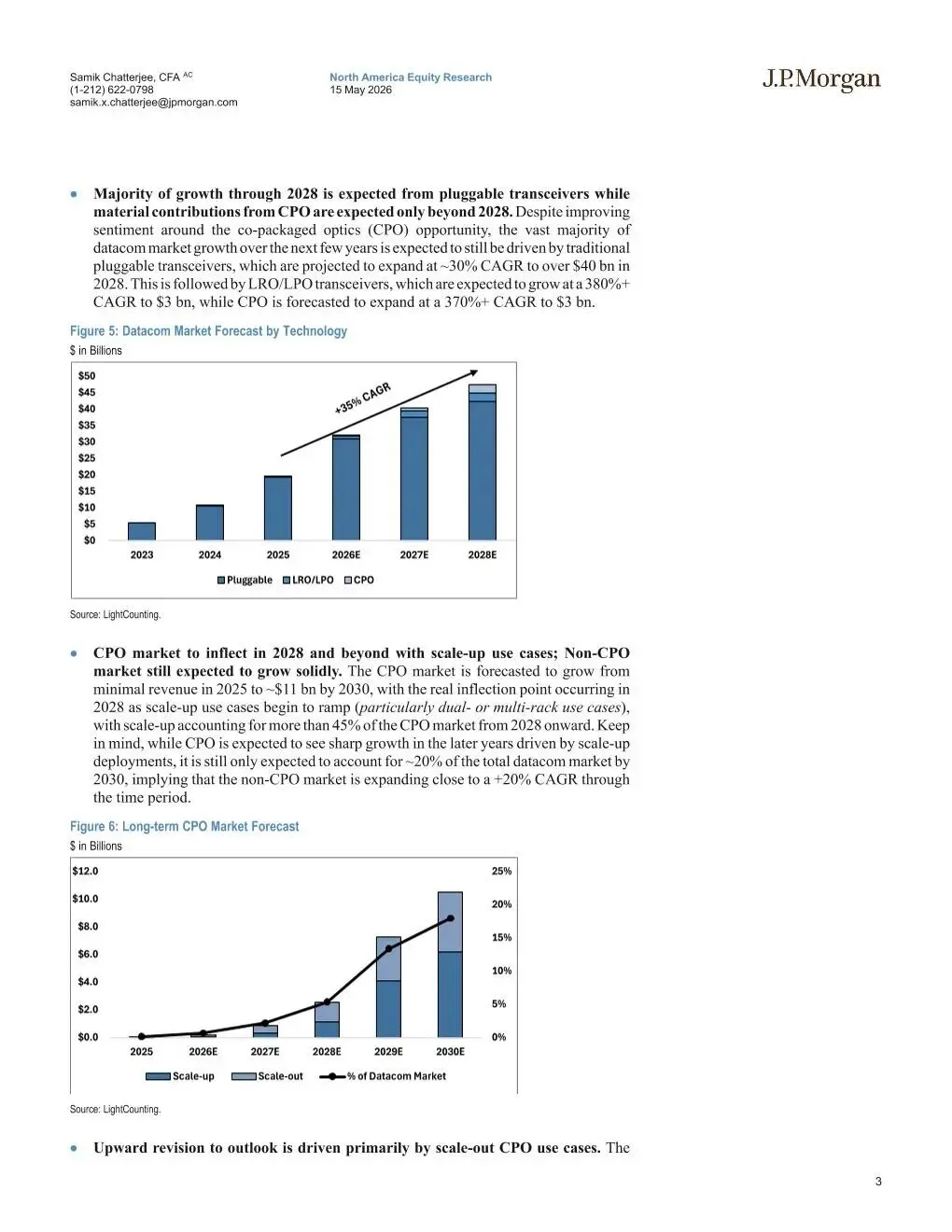

行业分析显示,共封装光学(CPO)市场将在2028年达到约20亿美元,2030年扩至约110亿美元。但报告认为此预测偏保守:仅朗美通一家公司预计其2028年CPO收入就将达约20亿美元,暗示整体CPO潜在市场远超当前预测。未来几年数据通信市场增长仍主要由传统可插拔光模块驱动。预计2028年超400亿美元,复合增长率约30%,LRO/LPO模块预计达30亿美元,复合增长率超80%,CPO预计达30亿美元,复合增长率超370%。

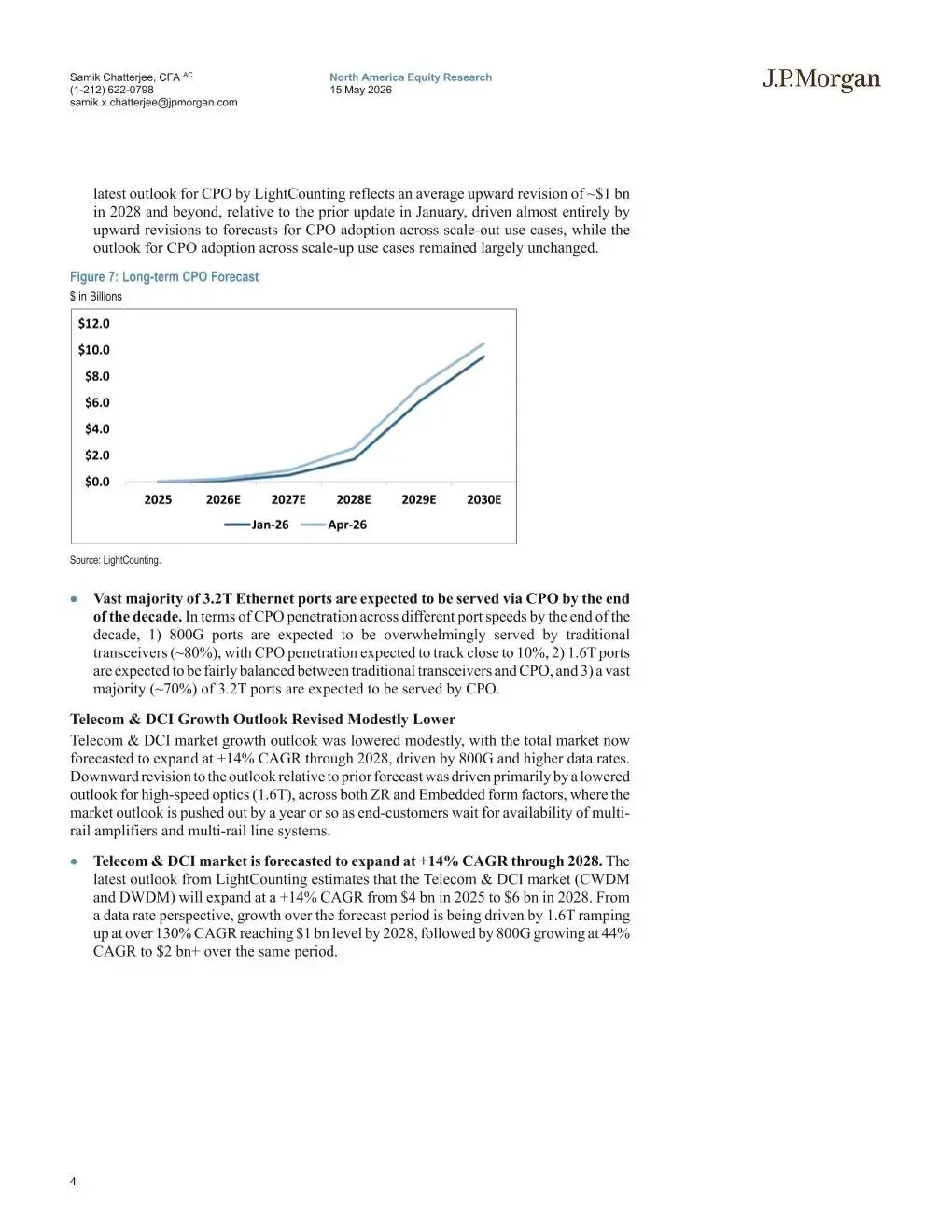

CPO真正拐点出现在2028年,主要来自纵向扩展场景落地(如多机架互联),此后CPO将占数据通信市场约20%;非CPO市场复合增速近20%。端口渗透率方面,800G端口以传统光模块为主(约80%)、CPO占比近10%;1.6T端口传统模块与CPO占比均衡;3.2T端口CPO占比约70%。

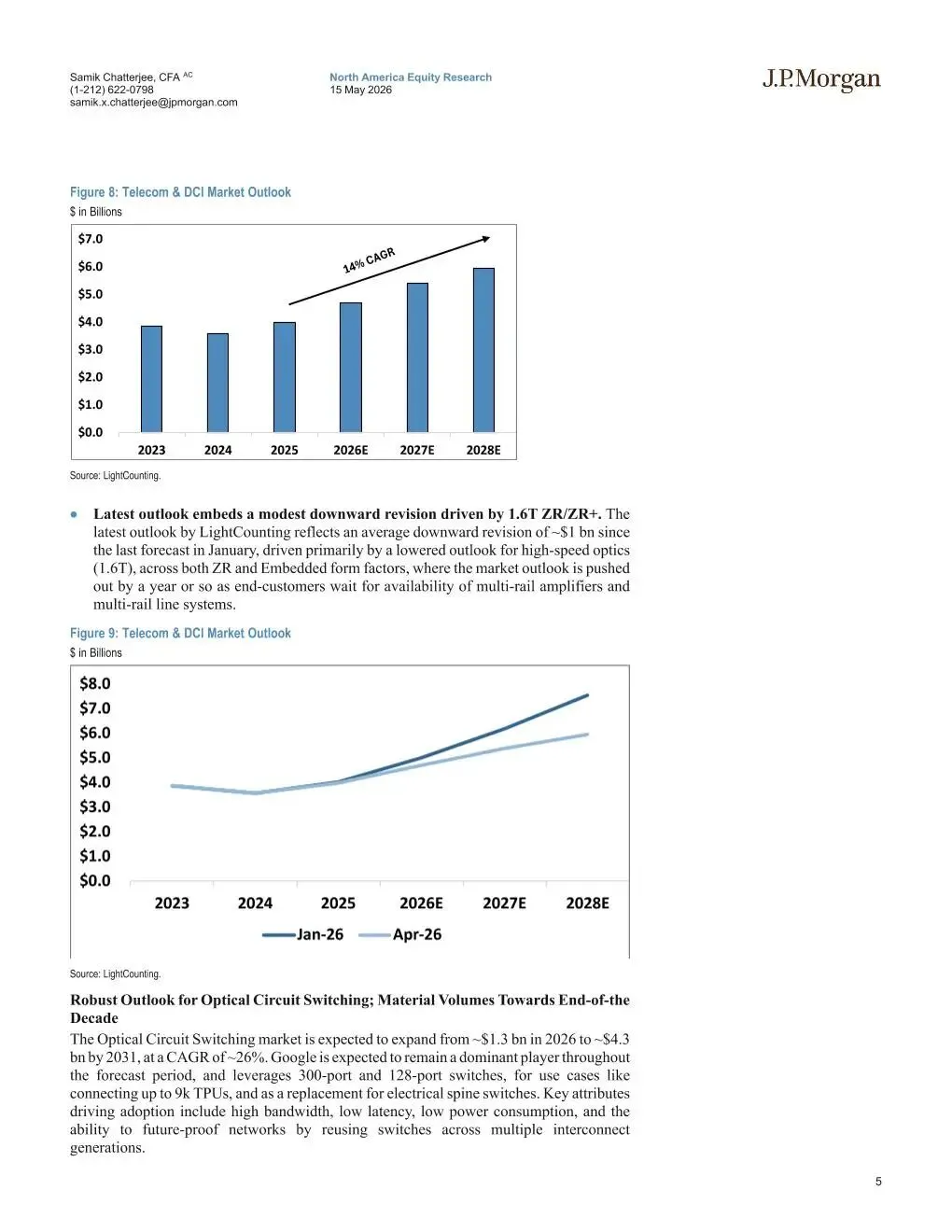

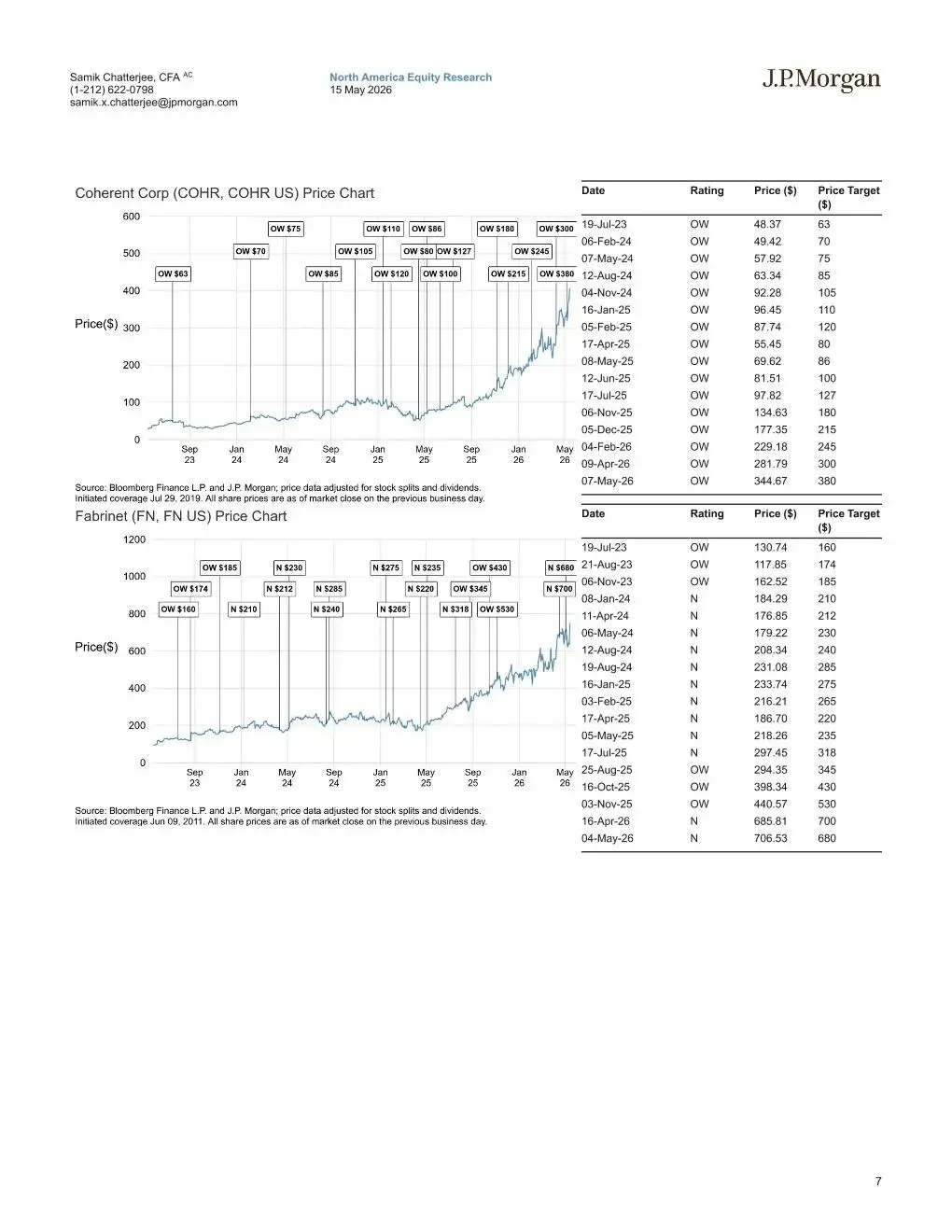

电信及DCI市场预计以14%的复合增长率扩张,从2025年40亿美元增至2028年60亿美元,主要由800G及更高速率驱动。但预测较1月版本平均下调约10亿美元,主要原因是1.6T高速光模块(ZR及嵌入式形态)的需求推迟约一年,终端客户等待多轨放大器及多轨线路系统成熟。

光电路交换(OCS)市场预计从2026年的约13亿美元增长至2031年的约43亿美元,复合增长率约26%。谷歌仍将是主导玩家,其采用300端口和128端口交换机,用于连接高达9000个TPU及替代电交换层。关键优势包括高带宽、低延迟、低功耗以及跨多代互联复用交换机的能力。

报告节选

了解行业趋势

就上发现报告

www.fxbaogao.com

申明:报告旨在分享,版权归原作者所有。