2026年Q1回音壁线上市场:规模收缩下的价值跃迁与场景拓展

2026年第一季度回音壁线上市场整体规模出现下滑,但与此同时,用户对回音壁产品的场景需求不断拓展,行业正告别过往的单一场景发展,进入一个以用户竞争和品牌实力为核心的新阶段。

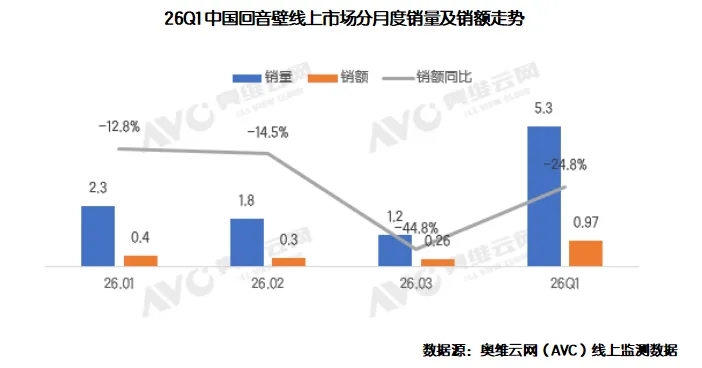

据奥维云网(AVC)线上监测数据显示,2026年一季度中国回音壁线上市场监测量达到5.3万台,同比下降35%,监测额达到0.97亿元,同比下降25%。销额降幅小于销量降幅,这一关键信号表明,尽管市场整体需求疲软,但产品结构并未向低端滑落,反而呈现出均价提升的趋势。这背后反映出,在消费趋于理性的背景下,部分消费者依然愿意为更高品质、更强体验的产品支付溢价,市场正在经历一场“量跌价升”的价值跃迁。

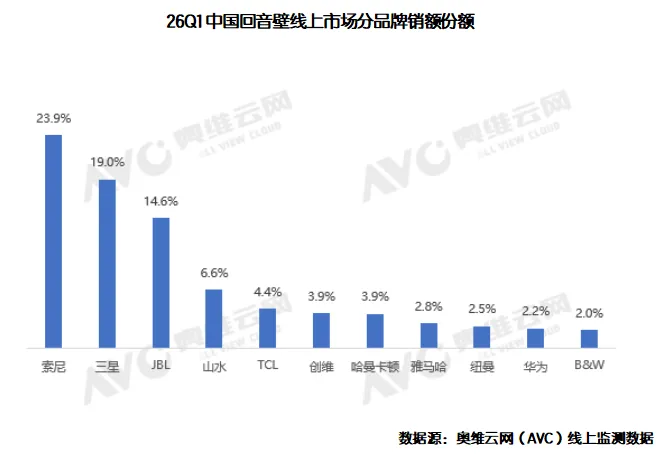

在市场整体下行的压力下,品牌竞争格局呈现出明显的“马太效应”,索尼和三星依然是用户选择的首要品牌,据奥维云网(AVC)线上监测数据显示,2026年一季度索尼以23.9%的销额份额稳居市场榜首,份额同比逆势提升3.5个百分点,三星销额份额达到19.0%,提升了3.8个百分点。头部品牌的份额提升主要得益于其强化旗舰产品优势抓住品质人群,同时推出中端系列产品覆盖主流人群,并以产品升级获取质价比用户群。

面对头部品牌的强势进攻,TCL、创维、华为等国产品牌并未退缩,而是选择通过积极布局,寻求差异化竞争的突围之路。TCL和创维充分发挥其作为电视品牌的生态协同优势,将回音壁与大屏电视深度绑定,2026年一季度TCL销额份额达到4.4%,创维销额份额达到3.9%。华为作为跨界新势力,推出高端新品“悦彰家庭影院”,以1款机型实现了销额份额2.2%。

回音壁市场的竞争已经不仅仅是硬件参数的比拼,更是围绕客厅娱乐生态、场景化体验和品牌价值构建的一场全面战争。

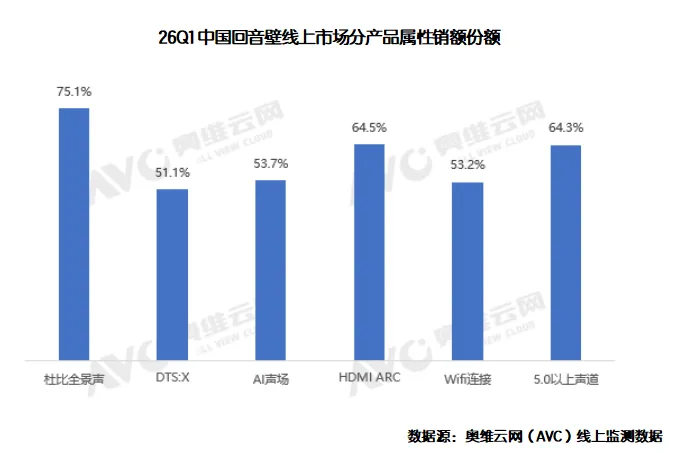

随着消费者对家庭观影的要求不断提升,沉浸式的视觉冲击和音效体验正在成为趋势。目前杜比全景声已经是回音壁的核心标准,2026年一季度线上市场具备杜比全景声的产品销额份额超过75%;其中5000元以上市场杜比全景声几乎成为标配,同时不断中端延伸,目前1000-3000元市场杜比全景声产品销额份额也已达到了54%。

另外随着AI技术在高端产品上的应用,回音壁可以自动优化声音路径,实现“空间音频”的自适应调校,让非专业摆位也能听到皇帝位的音效,2026年线上市场具备声场自适应技术的回音壁销额份额达到了54%,其中5000元以上高端回音壁具备AI声场自适应技术的占比超过了80%。

随着电视大屏化和显示技术升级,大屏游戏用户越来越多,据奥维云网(AVC)消费者调研数据显示,37%的电视用户外接了游戏设备,其中PS5的外接比列接近50%。《生化危机9》、《GTA6》等电视端游戏大作的上线,游戏用户对沉浸式音效的需求将进一步激发市场潜力。为满足游戏体验,回音壁需要有合适的接口(HDMI ARC)和声道系统(5.0以上声道)做支撑,2026年一季度线上市场具备HDMI ARC接口的回音壁销额份额达到了65%,5.0以上声道的回音壁销额份额也实现了64%。

除了高端影音和游戏大作体验,本土化的娱乐需求也成为市场增长的重要引擎。2026年春节期间,家庭娱乐需求集中释放,带动了回音壁在K歌场景的快速增长,其中以山水为代表的国产品牌,凭借带话筒的回音壁这一创新品类,在春节假期表现亮眼,2026年一季度带话筒的回音壁销额份额达到了6.6%。

2026年回音壁行业正处于技术迭代和场景拓展的关键期,奥维云网(AVC)预计未来行业将呈现3大趋势:1、中端产品技术升级:杜比全景声和AI声场自适应技术向中端产品布局,以产品升级吸引2K档预算的主流用户群体。2、积木式模块化和无线化:为兼顾家居美学与音效体验的平衡,回音壁模块化架构和无线化正在成为主流,索尼推出的新品HT-A7100主打回音壁像搭积木一样灵活扩展。3、多场景拓展与联动:回音壁不在局限于观影场景,也不再局限于客厅空间,未来回音壁将进化出更丰富的交互体验,支持多空间联动和独立声场记忆功能,使其真正成为全屋智能生态的重要一环。

奥维云网原创文章,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。